ベビーフード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Baby Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934619

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

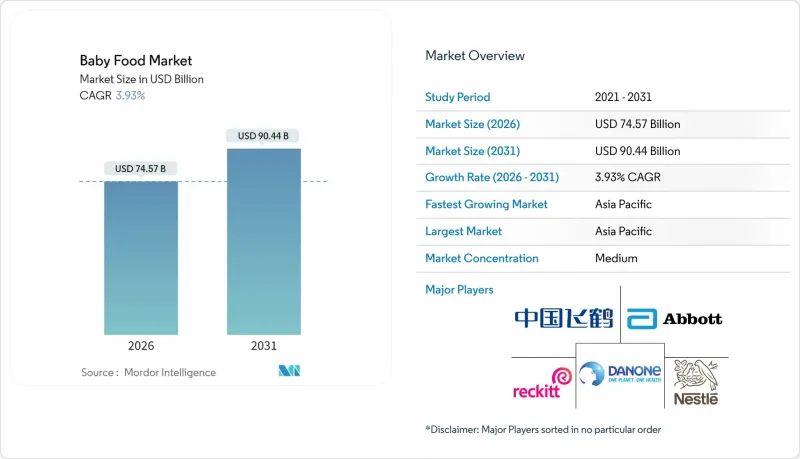

2026年のベビーフード市場規模は745億7,000万米ドルと推定され、2025年の717億5,000万米ドルから成長が見込まれます。

2031年までの予測では904億4,000万米ドルに達し、2026年から2031年にかけてCAGR3.93%で拡大すると見込まれています。

この成長は、女性の労働力参加率の増加、プレミアム栄養への移行、原材料における迅速なイノベーションといった複数の要因が組み合わさって推進されています。アジア太平洋地域は、膨大な乳幼児人口と急成長する中産階級に支えられ、世界市場をリードしています。一方、北米と欧州は、収益成長を促進するためプレミアム化戦略に注力しています。技術主導の製品革新、特にヒト乳オリゴ糖(HMO)の強化や新たなデジタルエンゲージメント戦略により、世界のブランドと地域ブランド間の競合は激化しています。しかしながら、先進国における安全規制の強化や出生率の低下により、その勢いは抑制されています。

世界のベビーフード市場の動向と洞察

女性の労働力参加率の上昇

より多くの母親が労働力に加わるにつれ、乳児の授乳パターンは変化しています。働く母親は、授乳スケジュールを維持するために粉ミルクや既製ベビーフードを利用する傾向にあります。米国では、3歳未満の子どもを持つ母親の労働力参加率がパンデミック後の水準まで回復しています。一方、インドでは、労働統計局(Bureau of Labor Statistics)によると、女性の労働力参加率は2022-23年に37%に達し、顕著な人口動態の変化を示しています。この動向は特に都市部で顕著であり、共働き世帯の増加に伴い、便利な授乳ソリューションへの需要が持続的に高まっています。産休制度が限定的な市場では、母親の就業と粉ミルク使用の関連性が特に強く、早期の職場復帰から補助的な授乳オプションの必要性が生じています。さらに、育児休業給付の拡充や職場での授乳支援といった政府施策が、地域ごとの需要パターンを形成しています。こうした取り組みにより、プレミアムで便利なベビーフードへの嗜好が促進されています。

高所得世帯におけるプレミアム化

中所得層の上位世帯では、プレミアムベビーフード製品の選択が増加しています。有機食品や機能性栄養食品セグメントは、従来品と比較して30~50%の価格プレミアムを形成しています。このプレミアム化動向は、原材料の透明性、栄養価、ブランド信頼性を重視する親の優先順位の変化を反映しています。特にミレニアル世代やZ世代の親層では、コストよりも品質を優先する傾向が顕著です。先進国市場では、可処分所得の伸びがインフレ率を上回る状況下で、優れた栄養選択肢と見なされる製品への投資意欲が顕著です。有機認証を安全性や栄養価の向上と結びつける親が増える中、有機ベビーフードの売上は従来製品を上回る急成長を見せています。この変化は、小規模で専門性の高いブランドが、ターゲットを絞ったポジショニングと消費者直販戦略を活用して市場シェアを獲得する道を開いています。

母乳育児の促進と厳格なマーケティング規制

WHOのマーケティング規範が強化され、各国で母乳育児推進キャンペーンが活発化する中、粉ミルクのマーケティングには課題が増えています。WHOによれば、加盟国はデジタルマーケティング規制の拡大を推進しており、特にミレニアル世代の親にとって重要なプラットフォームであるソーシャルメディアやインフルエンサーを対象としています。世界的に規制状況は厳格化しており、先進的な執行メカニズムと違反に対するより厳しい罰則が導入されています。医療専門家を巻き込む戦略は監視が強化され、粉ミルク企業が市場参入のために従来重視してきた関係構築戦術は抑制されています。これに対応し、これらの企業は教育コンテンツと間接的なマーケティングへと移行しており、この動きが顧客獲得コストの上昇とコンバージョン率の低下を招いています。

セグメント分析

2025年時点で、粉ミルクは46.85%という圧倒的な市場シェアを占め、働く母親にとっての主要な代替品としての地位を固めるとともに、補助食としての第一選択肢としての役割を強化しています。一方、調理済みベビーフードは急成長を続けており、2031年までCAGR6.17%での拡大が見込まれています。この急増は、現代の親の忙しいライフスタイルに対応する利便性への顕著なシフトを裏付けています。包装技術の革新と保存期間延長技術が、調理不要のベビーフードを推進しており、保護者は準備なしで外出先での摂取を選択できるようになりました。乾燥ベビーフードは、コスト効率と保存性の高さから、特に冷蔵設備が限られる新興市場で安定した需要を維持しています。

乳児は通常生後6ヶ月頃にミルク中心の食事から離乳食へ移行するため、製品タイプもこうした変化する授乳パターンを反映しています。最近の製品発表は革新の波を示しており、アマラ社は有機スムージーメルトを、スプラウトフーズ社は2025年1月に植物性タンパク質ピューレをそれぞれ発売しました。さらに他のカテゴリーも勢いを増しています。アレルギー導入を目的としたインスパイアード・スタート社の8大アレルゲン対応システムや、専門的な治療用フォーミュラといった製品は、積極的な栄養管理を重視する健康志向の親御様に支持されています。この機能性栄養への移行は、より広範な動向を浮き彫りにしています。すなわち、加工食品は単なる栄養補給を超え、特定の健康効果をもたらす手段として認識されつつあるのです。

2025年現在、従来型ベビーフード製品は確立された流通網、競争力のある価格設定、多様な経済層における広範な受容性を背景に、64.05%という圧倒的な市場シェアを占めております。一方、有機セグメントは規模こそ小さいもの、堅調なCAGR7.36%で急成長しており、よりクリーンで安全な栄養を求める消費者嗜好の変化を浮き彫りにしています。有機分野におけるこの顕著な成長は、親の優先順位における重要な変化を示しており、有機製品はプレミアムブランドの差別化を象徴する存在として、またより大きな市場シェアを獲得する手段として注目を集めています。

有機認証は高い基準を設定するだけでなく、参入障壁を築くゲートキーパーとしての役割も果たし、大幅な価格プレミアムを可能にしております。一般的に有機製品は、従来品に比べて30~50%高い価格帯で取引されております。有機セクターの成長は、有機原料の供給がより容易になったこと、およびサプライチェーンの成熟化によって支えられており、これらはかつて有機製品の普及を妨げていたコスト面の課題を一部緩和しております。スペインでは、スマイルイートのような企業が、100%オーガニックという理念を事業モデルの中心に据えています。同時に、既存ブランドも急成長する機会を捉えようと、オーガニック製品ラインの拡充に力を入れています。世界的に見ても、有機農業と認証プロセスの規制枠組みが標準化に向かう中、オーガニック中心のブランドが国際的に拡大する道が開かれています。

地域別分析

2025年、アジア太平洋地域は44.40%という圧倒的な市場シェアを占め、2031年までCAGR6.82%という最高成長率を誇ります。この成長は、人口構成上の優位性と購買力が増大する新興中産階級によって牽引されています。出生率の低下にもかかわらず中国市場が依然として重要である一方、インドとインドネシアは可処分所得の増加と都市化を背景に成長傾向にあります。米国労働統計局によれば、女性の労働参加率が上昇し、2022-23年度にはインドで37%に達したことで、便利な授乳ソリューションへの需要が高まっています。規制枠組みの急速な進化に伴い、中国のFSMP登録制度では206製品が承認され、インドのFSSAIは糖分含有基準を国際的な健康基準に整合させています。飛鶴集団や伊利集団などの現地企業が世界の大手と主導権を争う中、競合環境は激化しています。

北米市場は成熟市場として、単純な数量成長よりもプレミアム化や有機製品の採用に注力しています。OECDデータによると、米国議会予算局(CBO)は2030年までに合計特殊出生率が1.62から1.60へ低下すると予測しており、同地域は構造的な数量制約に直面しています。しかしながら、高い可処分所得と健康志向の消費者基盤に支えられ、プレミアム製品ポジショニングへの顕著なシフトが見られ、利益率拡大の道が開かれています。2025年1月に米国食品医薬品局(FDA)が強化する乳児用調製粉乳の安全規制は競合情勢を再構築し、確立された品質管理システムを有する大手メーカーほどコンプライアンスコスト面で優位となる見込みです。HMO強化や植物由来配合において主導的な北米企業は、世界の製品開発のペースメーカーとなっています。

欧州は緩やかな成長に直面しており、OECD統計によればドイツ1.35人、英国1.49人と世界最低水準の出生率が足かせとなっています。しかしながら、同地域は有機製品のリーダーシップと厳格な品質基準において優位性を示し、世界のプレミアム市場での地位を確立しています。スマイリート社のような企業は100%有機モデルを推進し、持続可能な農業を支援する規制枠組みが環境意識の高いブランドに優位性をもたらしています。欧州の持続可能性とクリーンラベル製品への注力は、その基準がしばしば国際的なベンチマークとなることで、世界の動向を再構築しています。しかしながら、ブレグジット関連の貿易変動やEU域内の多様な国内規制の複雑さを乗り切るには、市場参入戦略において熟練した規制対応スキルが求められます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 女性の労働力参加率の上昇

- 中上位所得世帯におけるプレミアム化

- ヒト乳オリゴ糖(HMO)強化の商業化

- 植物由来およびハイブリッド調合乳

- 機能性栄養と免疫サポート

- すぐに食べられる携帯可能な形態

- 市場抑制要因

- 母乳育児の促進と厳格なマーケティング規制

- 先進国における出生率の低下

- 厳格な規制と製品安全への懸念

- 世界の糖分削減義務化に伴う再配合コスト

- 消費者需要分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 粉ミルク

- ベビーフード(すぐに食べられるタイプ)

- 乾燥ベビーフード

- その他の製品タイプ

- カテゴリー別

- オーガニック

- 従来型

- 製品形態別

- パウダー

- 液体濃縮液

- すぐに食べられる

- 年齢層別

- 0~6か月

- 6~12ヶ月

- 12~24ヶ月

- 24~36ヶ月

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- ドラッグストア/薬局

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle SA

- Danone SA

- Reckitt Benckiser

- Abbott Laboratories

- Feihe International

- Royal FrieslandCampina

- Junlebao Dairy

- Ausnutria Dairy

- Yili Group

- HiPP GmbH

- Perrigo Company

- Bellamy's Organic

- Hero Group

- Arla Foods

- Bubs Australia

- Beingmate Co.

- Bobbie Baby Inc.

- Hain Celestial Group

- Kendal Nutricare

- Meiji Company

第7章 市場機会と将来の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日