商用海藻:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Commercial Seaweed - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934607

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

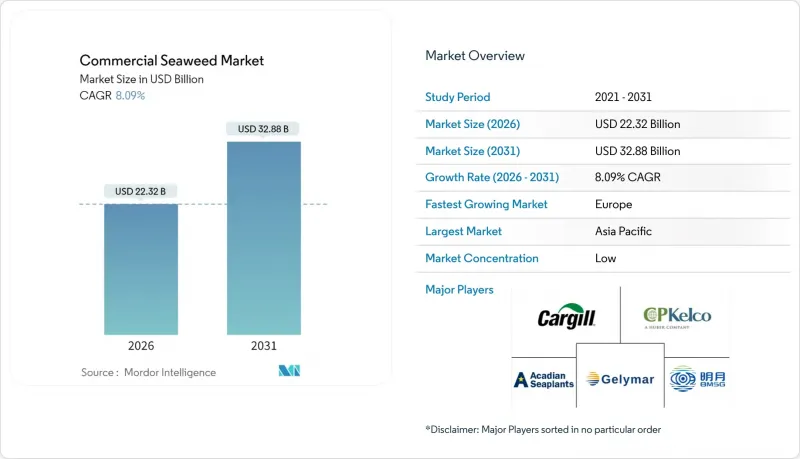

2026年の世界の商用海藻市場規模は223億2,000万米ドルと推定され、2025年の206億5,000万米ドルから成長し、2031年には328億8,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は8.09%となる見込みです。

本市場は従来の食品用途を超え、医薬品、化粧品、持続可能な包装ソリューションへと拡大しております。この成長は、天然食品添加物への需要増加、沿岸養殖を支援する政府施策、ならびに炭素固定を通じた気候変動緩和への海藻の貢献によって牽引されております。化粧品業界におけるスキンケア製品への海藻配合の増加が市場需要を促進しております。海藻は、コスメシューティカル用途において保湿、抗老化、抗炎症作用を提供します。企業は、天然由来および海洋ベースのスキンケア製品に対する消費者需要に応えるため、海藻エキスを配合したクリーム、マスク、美容液を開発しており、商用海藻市場の応用範囲を拡大しています。さらに、政府の取り組みは、公的資金、規制枠組み、政策インセンティブを通じて海藻市場の発展に大きく影響しています。中国、韓国、ノルウェーなどの国々は、栽培技術の向上、加工効率の改善、サプライチェーン運営の強化を図るプログラムを実施しています。これらの施策により、研究能力の強化、生産方法の改善、輸出可能性の向上が図られています。

世界の商用海藻市場の動向と洞察

ヴィーガン・植物性食の普及拡大

植物由来の食生活への移行は、海藻の採用を加速させています。消費者が動物性タンパク質に代わる栄養価の高い代替品を求める中、海藻は必須アミノ酸、オメガ3脂肪酸、そして陸生植物性食品に不足しがちなミネラルを提供します。この分野は、海藻特有のうま味プロファイルの恩恵を受けており、合成調味料を必要とせずに植物由来の肉代替品や乳製品代替品の風味を向上させます。最近の革新技術としては、海藻由来のタンパク質分離物が85%のタンパク質含有率を達成し、従来の動物性原料に匹敵する品質を維持しながら、優れた消化率係数を保っていることが挙げられます。欧州市場がこの動向を牽引しており、オランダ企業は海藻タンパク質濃縮物を肉代替用途向けに開発中です。これはEUの海藻加工技術革新支援として900万ユーロの資金提供を受けています。健康志向と環境意識の高まりが相まって、海藻は拡大する植物性食品エコシステムにおける基幹素材としての地位を確立しつつあります。特に自動化と規模の経済による生産コストの低下がこれを後押ししています。

海藻養殖は沿岸地域の雇用と持続可能性を支えます

海藻栽培は、測定可能な環境的利益をもたらしながら、回復力のある沿岸経済を創出します。インドネシアだけでも9万から12万世帯に雇用を提供し、大幅な炭素固定能力を生み出しています。この産業の環境的価値は炭素固定を超え、海藻養殖場は海洋酸性化からの避難所となるpH緩衝効果を示し、地域のpHレベルを上昇させ、海洋生物多様性を支えています。海藻養殖は沿岸地域社会に、従来の養殖業に代わるアクセスしやすい選択肢を提供します。初期費用が低く、年間複数回の収穫により安定した収入が得られます。多くの地域で女性農家の参加率が高いことから、政策支援が強化されています。栽培活動が経済的自立と地域社会における指導的役割を可能にするためです。こうした環境的・社会経済的メリットにより、政府や国際開発機関からの支援が拡大しています。

海藻製品における重金属汚染のリスク

海藻製品における重金属の蓄積は、規制順守上の課題と消費者安全上の懸念を引き起こします。研究によれば、工業沿岸地域で採取されたサンプルのヒ素、カドミウム、鉛、水銀含有量は安全基準を超過しており、これが市場成長を阻害しています。この汚染問題は、工業活動が行われる海域で採取される天然海藻に特に深刻な影響を与え、清浄な海域での管理された養殖事業に競争上の優位性をもたらしています。規制対応は市場によって大きく異なり、EUでは厳格な残留基準値が設定されている一方、他の地域では統一基準が欠如しており、国際的な供給業者にとって貿易障壁やコンプライアンスコストが生じています。高圧処理や選択的抽出法などの加工技術革新により、重金属含有量を50~70%削減できますが、これらの技術は生産コストと複雑さを増大させます。

セグメント分析

2031年までに褐藻類はCAGR9.92%で成長する一方、紅藻類は2025年に47.78%の市場シェアを占めます。褐藻類の成長は、アルギン酸抽出技術の進歩と生物刺激剤用途の拡大に起因します。紅藻類は食品加工におけるカラギーナンや寒天の用途で市場をリードし続けております。一方、緑藻類はニッチな生鮮食品市場や持続可能な包装用途に貢献しております。製品タイプ別のセグメンテーションでは明確なバリューチェーンが示されており、褐藻類はフコイダンやラミナリンなどの生物活性化合物を含むため、医薬品や農業用途でより高い価格を実現しております。

褐藻類加工技術は現在、単一バイオマス原料から複数の価値流を生み出しており、バイオリファイナリーでは従来の一品目抽出(60%)に対し90%のバイオマス利用率を達成しています。緑藻類は急速な成長と高タンパク質含有量により、代替タンパク質市場や生分解性フィルム生産に適しています。市場では、栽培と加工を最適化して複数の製品ストリームを生産する統合生産者が優位であり、コスト削減と収穫バイオマス1トン当たりの収益最大化を実現しています。

2025年時点では無調味海藻製品が61.35%の市場シェアを維持していますが、調味加工品は2031年までにCAGR9.55%で拡大が見込まれます。この成長は、西洋消費者の嗜好と、海藻特有の海洋風味を軽減する製品設計に起因しています。風味嗜好は地域により異なり、アジア市場では無調味海藻が、欧米市場では調味加工品が好まれます。メーカーはうま味強化やフュージョンフレーバーに注力し、海藻を馴染み深い味覚プロファイルに統合することで、従来の消費者層を超えた拡大を図っています。

メーカーは海藻の天然グルタミン酸含有量を活用し、従来型調味料の代替となる風味豊かなスナックや調味料を開発。これによりグルタミン酸ナトリウムに代わるクリーンラベル製品を提供しています。加工技術により、栽培段階での栄養補給を通じた風味付与が可能となり、収穫後の添加物を使用しない天然風味の海藻が生産されています。風味付き製品は無味製品より40~60%高値で販売され、メーカーの投資を誘引すると同時に新興市場における消費者受容性を高めています。

商用海藻市場は、製品タイプ(褐藻類、緑藻類、紅藻類)、風味(無味、風味付き)、形態(生鮮/冷蔵、冷凍/乾燥)、栽培方法(養殖、天然採取)、用途(飲食品、栄養補助食品、医薬品など)、地域(北米、欧州など)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は、確立された養殖インフラと伝統的な消費パターンを背景に、2025年には37.22%の市場シェアで主導的な地位を占めます。ただし、主要生産地域における気候変動の影響や生産コスト上昇という課題に直面しています。中国は先進的な栽培技術と統合された加工能力により地域生産を牽引していますが、環境規制や人件費上昇が利益率を圧迫しています。日本と韓国は、生産コストが高いにもかかわらず競争優位性を維持するため、自動収穫システムや付加価値加工技術の開発など、プレミアム製品分野と技術革新に注力しています。インドネシアとフィリピンは、良好な生育条件と政府支援プログラムの恩恵を受けていますが、疾病発生や品質管理上の課題が輸出市場へのアクセスを制限しています。

欧州は2031年までにCAGR9.42%と最も急速な成長地域として浮上しています。これは持続可能な包装用途への規制支援と、同地域の高度なバイオプロセス技術を活かした医薬品イノベーションが牽引しています。北欧諸国が欧州の栽培活動を主導し、アイスランドとノルウェーは過酷な海洋環境向けに最適化された沖合養殖システムを開発。一方、オランダとドイツは通年生産を可能にする陸上栽培技術に注力しています。欧州市場は厳格な品質基準とトレーサビリティ要件によりプレミアム価格を維持しており、参入障壁を形成する一方で、基準を遵守する供給業者には持続可能な利益率をもたらしています。政策支援には、海藻の炭素固定効果の認知やブルーエコノミー戦略への統合が含まれ、同地域の成長リーダーシップの継続を位置づけています。

北米では特殊用途と技術革新で強い勢いを見せており、米国は沖合海藻バイオマス生産に2,500万米ドルを投資し、メイン州とアラスカ州で先進的な加工施設を開発中です。カナダは持続可能な収穫手法と先住民コミュニティとの連携に注力し、メキシコはオーシャン・レインフォレスト社によるアラマルサ社の買収により、ラテンアメリカ市場へ先進的な栽培技術が導入される恩恵を受けています。同地域の成長可能性は、栽培に適した広大な沿岸地域と天然食品原料への強い需要に起因しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ビーガンおよび植物由来食の人気の高まり

- 海藻養殖は沿岸地域の雇用と持続可能性を支えます

- 天然食品添加物および結合剤に対する需要の高まり

- 医薬品および栄養補助食品における利用拡大

- 海藻栽培および調査に対する政府支援

- 化粧品業界における海藻のスキンケア製品への活用

- 市場抑制要因

- 海藻製品における重金属汚染のリスク

- 気候変動が海藻栽培と収穫量に与える影響

- 伝統的な収穫方法における高い労働コスト

- 合成添加物および海洋代替品との競合

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 褐藻類

- 緑藻類

- 赤藻

- フレーバー別

- プレーン

- フレーバー付き

- 形態別

- 生鮮・冷蔵

- 冷凍/乾燥

- 栽培方法別

- 養殖(養殖)

- ワイルドハーベスト

- 用途別

- 飲食品

- 栄養補助食品

- 医薬品

- 動物飼料・ペットフード

- 化粧品・パーソナルケア

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cargill Incorporated

- E.I. du Pont de Nemours & Company(IFF)

- Acadian Seaplants

- CP Kelco US Inc.

- Brandt Consolidated Inc.

- Seasol International

- Gelymar

- Rhodomaxx

- Algaia SA

- Qingdao Bright Moon Seaweed Group

- Ocean Harvest Technology

- Irish Seaweeds Ltd.

- The Seaweed Company

- KIMICA Corporation

- Hi Field Ag. Chem India Pvt. Ltd

- Beijing Leili Marine Bioindustry Inc.

- Bhagwati Chemicals

- Aquagri Processing Private Limited

- HVG Industries

- Qingdao Gather Great Ocean Seaweed Industry

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日