|

市場調査レポート

商品コード

1934601

Managed Security Services(MSSP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Managed Security Services (MSSP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| Managed Security Services(MSSP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 136 Pages

納期: 2~3営業日

|

概要

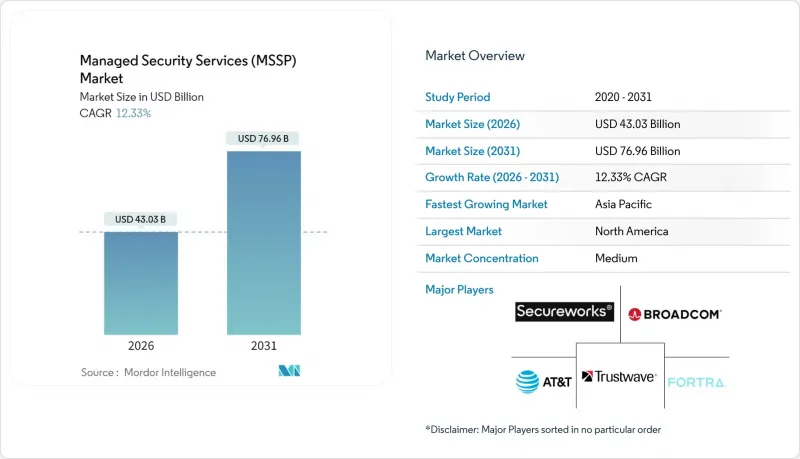

2026年のマネージドセキュリティサービス市場規模は430億3,000万米ドルと推定され、2025年の383億1,000万米ドルから成長し、2031年には769億6,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は12.33%となる見込みです。

欧州連合(EU)のDORA(データ保護責任者指令)やNIS2(ネットワーク情報システムセキュリティ指令)など、規制圧力の強化により、企業はセキュリティ対策を後付けするのではなく、設計段階から組み込むことが求められています。組織は事後対応型の防御から、ハイブリッド環境全体で拡張可能なAIを活用した予測型脅威検知へと移行しています。クラウド移行の加速、マルチクラウド環境における攻撃対象領域の拡大、サイバー人材不足の深刻化が、アウトソーシング需要をさらに拡大させています。クラウドハイパースケーラーがセキュリティ分析機能を自社プラットフォームに統合する動きが加速する中、競合は激化しています。これにより、従来のプロバイダーは垂直分野の専門知識や統合セキュリティアーキテクチャによる差別化を迫られています。業界再編は継続しており、2024年に発生したソフォスとセキュアワークスの8億5,900万米ドル規模の買収案件は、プロバイダーが高度な分析能力を獲得する緊急性を示しています。

世界のマネージドセキュリティサービス(MSSP)市場の動向と洞察

AI主導のSOC自動化とXDR導入が急増

組織は検知・対応サイクルの短縮とアナリストの疲労軽減のため、セキュリティオペレーションセンター(SOC)に人工知能を組み込んでいます。MicrosoftのSecurity CopilotとDefender XDRの統合により、平均対応時間が40%短縮され、誤検知が60%削減されました。これは生成AIがトリアージを加速し精度を向上させる実例です。パロアルトネットワークスのCortex XSIAMは既に1日あたり1兆件のイベントを処理し、隠れた攻撃経路を可視化。MSSPは成果ベースのSLAを提供し、プレミアム価格設定の正当化を実現しています。このアプローチは人材不足の緩和にも寄与し、少人数のアナリストチームによる24時間365日の監視を可能にします。AIネイティブの競合が増加する中、従来のプロバイダーは大規模な自律的調査・対応機能を組み込まなければ、利益率の圧縮リスクに直面します。中期的には、成功するMSSPはAIモデルと独自の脅威インテリジェンスを融合させ、初期侵害前に攻撃を予測するでしょう。

拡大するマルチクラウド攻撃対象領域

AWS、Azure、Google Cloudの広範な採用により可視性が断片化し、ハッカーが利用するセキュリティギャップが生じています。CrowdStrikeの記録によれば、設定ミスや過剰な特権IDを原因とするクラウド侵入は2024年に前年比75%増加しました。企業は現在、クラウドごとに平均3.2のセキュリティ統合を管理しており、アラートのノイズが増大しています。Google CloudのSecOpsプラットフォームは1日あたり4,000億のシグナルを処理しており、真の脅威をフィルタリングするために必要な分析能力の高さを示しています。複数のクラウドからのテレメトリデータを単一の分析基盤に統合できるMSSP(マネージドセキュリティサービスプロバイダー)は、運用を簡素化しツールのオーバーヘッドを削減することでシェアを拡大しています。短期的には、クラウドネイティブな脅威監視に対する需要が有資格専門家の供給を上回り、マネージドセキュリティサービス市場全体で二桁成長を牽引しています。

データ主権における持続的な信頼不足

欧州の顧客は、プロバイダーがGDPR条項を掲げていても、EU域外のSOCへテレメトリを送信することに難色を示します。インド、中国、ブラジルではローカライゼーション法が施行され、世界の提供モデルが分断され、プロバイダーのオーバーヘッドが増加しています。2025年に発生したマークス&スペンサーの侵害事件は、サードパーティベンダーに起因し、3億ユーロの売上損失をもたらし、拡張されたサプライチェーンへの懸念を増幅させました。契約獲得のため、MSSPは国内SOC拠点を増設し、機密ログの国内保管を保証していますが、インフラの重複は利益率を低下させます。今後3年間、データ主権の制約は、需要が高まる中でも、規制の厳しい業界における成長を抑制するでしょう。

セグメント分析

2025年、クラウドベースサービスはマネージドセキュリティサービス市場の71.92%を占めました。これは企業がワークロードと共にセキュリティ制御の再プラットフォーム化を進めた結果です。ハイパースケーラーの回復力とAIを活用した分析への信頼を反映し、このセグメントは2031年までCAGR14.42%で拡大すると予測されています。プロバイダーはペタバイト規模のログを収集する世界のPoPを運用し、機械学習を適用することで数分以内に横方向の移動を検知します。コスト面でのメリットが導入を加速させており、CIOからはアプライアンス中心の展開と比較して総所有コストが45%低減、価値実現までの時間が60%短縮されたとの報告があります。オンプレミスモデルは、エアギャップ要件がスケーラビリティ上の懸念を上回る防衛分野や高度に機密性の高い環境で存続しています。ハイブリッドアプローチが台頭しており、機密ログはローカルに保存され、非機密テレメトリは集約分析のためにクラウドSIEMへストリーミングされます。5Gとエッジコンピューティングがテレメトリ量を増大させる中、クラウド導入向けマネージドセキュリティサービス市場の規模はリードを拡大する見込みです。一方、プロバイダーは規制対象顧客を安心させるため、遅延と稼働時間の保証を中心にSLAを再設計しています。

第二世代のクラウドアーキテクチャは、仮想アプライアンスの単純な移行(リフトアンドシフト)ではなく、APIレベルでの統合を重視します。ZscalerとBTの提携はこのモデルを体現しており、BTは1日4,000億セッションをZscalerのクラウド経由で処理し、全トランザクションに対するリアルタイムのリスクスコアリングを実現しています。このような規模感は、サイロ化された導入環境では得られない脅威インテリジェンスを提供し、検知能力を継続的に向上させるフィードバックループを形成します。しかしながら、地政学的緊張の高まりにより、ハイパースケーラーは主権クラウドの構築を迫られており、これは集中化のメリットを希薄化する可能性があります。それでもなお、SaaS導入率が二桁成長を続ける中、マネージドセキュリティサービス市場はクラウドファーストのサービス提供へと断固として軸足を移し続けています。

マネージド検出・対応(MDR)は2025年、マネージドセキュリティサービス市場シェアの27.05%を占め、12.72%のCAGRを記録しました。これは顧客が単なるチケット管理ではなく、積極的な封じ込めを求める傾向によるものです。MDRはエンドポイントのテレメトリ、ネットワークフローデータ、アイデンティティ情報を融合し、異常な行動を可視化します。プロバイダーは24時間体制のアナリスト監視と自動化された対応プレイブックを組み合わせ、感染源ホストを数秒で隔離します。従来のファイアウォール管理はコモディティ化が進んでいますが、コンプライアンス主導の境界制御には依然として必要です。特にSaaSを多用する中堅企業を中心に、アイデンティティ中心のゼロトラストサービスが台頭しています。

Red CanaryのManaged XSIAMのようなAI搭載MDRプラットフォームは、ログ相関エンジンを活用し、滞留時間を短縮し侵害の影響を最小化します。MDRと脆弱性管理の連携強化により、継続的な修復ループが実現されます。DDoS対策は稼働時間保証において重要性を維持し、マネージドIAMサービスは特権昇格の脆弱性を解消します。全体として、多層的なMDRバンドルはプロバイダーを戦略的パートナーとして位置付け、3~5年の長期契約を基盤とし、成果重視のサービスにおけるマネージドセキュリティサービス市場の規模拡大に寄与しております。

マネージドセキュリティサービス(MSSP)市場は、導入モデル(オンプレミス、クラウド)、サービス種別(マネージド検知・対応(MDR)、ファイアウォール・UTM管理、侵入検知/防止など)、プロバイダー種別(ITサービスインテグレーター、セキュリティ専門MSSPなど)、エンドユーザー業界(BFSI、政府・防衛など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2025年に世界収益の29.05%を占め、厳格なSEC開示規則とセキュリティ革新を促進するベンチャー資金への容易なアクセスに支えられています。米国企業はAI駆動型SOCや量子耐性パイロットの導入を主導する一方、カナダの公益事業はC-SCRMガイダンスに沿った重要インフラ強化に注力しています。メキシコの自動車産業集積地では、人材不足を補うため共同管理型SOCが導入されています。大企業では導入が飽和状態にあるもの、中堅企業市場ではランサムウェアの経済的影響が支出を牽引し、二桁成長が続いています。

アジア太平洋地域は2031年までCAGR12.95%で最も急速に成長しています。日本の製造業者は複数のサプライチェーン侵害を受けてOT資産の強化を進めています。中国はデータローカリゼーション義務の下で国産SOCプラットフォームを重視しています。インドの中小企業はスキル不足を補うためログ監視を外部委託しています。ASEAN地域の銀行ではデジタル決済詐欺が急増しており、規制当局が侵害報告罰則を強化したことで、マネージドセキュリティサービス市場の需要が高まっています。韓国は5Gエッジ保護フレームワークを先駆的に導入し、国内MSSPをMEC中心の脅威分析技術の輸出企業として位置付けています。

欧州ではDORA(データ保護責任者規則)とNIS2(ネットワーク情報セキュリティ指令)により着実に進展。ドイツは産業制御システム防御へ投資、英国はブレグジット後の金融セクター耐性を重視、フランスは主権クラウドSOCを育成。地中海地域の中小企業は保険要件を満たすためMDRサブスクリプションを採用。データ居住要件が地域SOC構築を促進し、世界のプロバイダーは国内データセンター事業者との提携を迫られます。規制の調和と資金調達イニシアチブが相まって、コンプライアンス主導のマネージドセキュリティサービス市場が欧州全域で定着しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI主導のSOC自動化とXDR導入の急増

- 拡大するマルチクラウド攻撃対象領域

- 設計段階からのコンプライアンス義務(DORA、NIS2、SEC)

- コストと人材不足が共同管理型MSSを推進

- 従量課金制の普及とMDRバンドリングの台頭

- 量子耐性暗号化の緊急性

- 市場抑制要因

- データ主権における持続的な信頼不足

- ツールの乱立と統合の複雑性

- MSSPにおける責任リスクの増大

- OTセキュリティ専門家の不足

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済要因の評価

第5章 市場規模と成長予測

- 展開モデル別

- オンプレミス

- クラウド

- サービスタイプ別

- マネージド・ディテクション・アンド・レスポンス(MDR)

- ファイアウォールおよびUTM管理

- 侵入検知/防止

- マネージドIAMおよびゼロトラスト

- DDoSおよび脅威対策

- 脆弱性とパッチ管理

- その他

- プロバイダータイプ別

- ITサービスインテグレーター

- セキュリティ専門MSSP

- 通信主導型MSSP

- クラウドハイパースケーラーMSSPs

- コンサルティング主導のサイバー対策

- エンドユーザー業界別

- BFSI

- 政府・防衛

- 医療・ライフサイエンス

- 製造業および産業

- 小売業および電子商取引

- ITおよび通信

- エネルギー・公益事業

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AT&T

- IBM

- Secureworks

- Verizon

- Broadcom(Symantec)

- Atos

- Lumen Technologies

- BAE Systems

- Capgemini

- Fujitsu

- Wipro

- Trustwave

- Fortra

- Deloitte

- NTT

- Accenture

- Palo Alto Networks

- BT Group

- Orange Cyberdefense

- Kyndryl