農業用タイヤ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Agricultural Tires - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934591

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

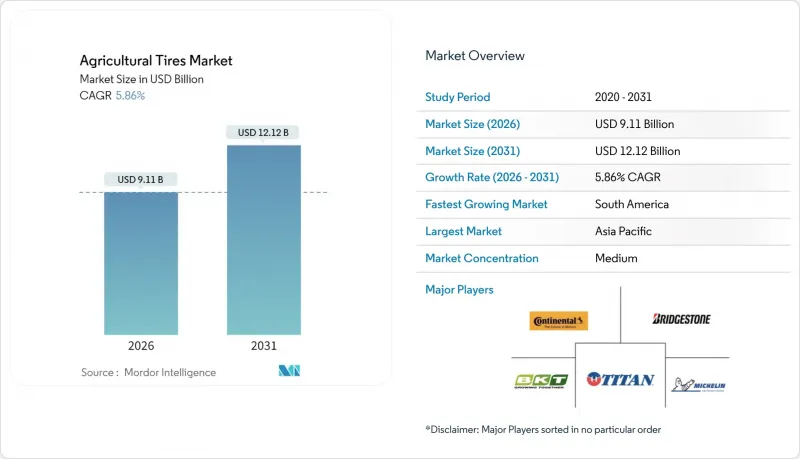

農業用タイヤ市場は、2025年の86億1,000万米ドルから2026年には91億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.86%で推移し、2031年までに121億2,000万米ドルに達すると予測されております。

農業用タイヤ市場は、持続的な機械化需要、ラジアル化の流れの加速、積載能力を向上させながら土壌圧迫を軽減するIF/VF技術の商業化といった要因により恩恵を受けております。成長の勢いは、農家の精密農業への着実な移行、老朽化したトラクター群からの交換需要の増加、運用コストを削減する中央タイヤ空気圧管理システム(CTIS)への選好拡大によってさらに強化されております。既存企業と地域の新興企業が製品ラインのアップグレード、スマートタイヤプラットフォームへの投資、原材料価格変動リスク軽減のための垂直統合を推進する中、競合の激化が進んでおります。特に天然ゴム供給源を中心としたサプライチェーンの再構築は、2030年までの農業用タイヤ市場を形作る重要なテーマであり続けております。

世界の農業用タイヤ市場の動向と洞察

新興市場における急速な機械化とフリート更新

新興経済国では、顕著な車両近代化が進んでいます。アルゼンチンでは、政策支援による融資や輸入コスト削減を目的とした現地調達奨励策を背景に、2025年にかけてトラクター、収穫機、噴霧機の販売増加が見込まれます。30~70馬力の機械への選好が高まっていることは、中型専用タイヤの機会を強調する一方、150馬力を超える機器はVF仕様への移行を加速させています。ケースIHを含む業界関係者はアジアでの事業拡大を進めており、農村部のインターネット環境が限られているといったインフラのボトルネックがあるにもかかわらず、高成長市場の魅力的な牽引力を示しています。こうした動きが相まって、農業用タイヤ市場の展望を後押ししています。

バイアスタイヤからラジアル/IF-VF低圧密タイヤへの移行

ラジアル化には確かな費用対効果の根拠があります。IF設計は同等空気圧で5分の1高い荷重を可能にし、VF設計ではその余裕を5分の2に拡大します。ミシュランのニューホランドCR11コンバイン向けCEREXBIB 2ラインは、19トンの負荷を広い接地面積で支え、メーカーの土壌保全への取り組みを示しています。タイヤ・リム協会(T&RA)が標準化した規格により、空気圧管理プロトコルが統一され、世界の普及が加速しています。BKT、CEAT、横浜ゴムによる迅速な製品投入により、OEMおよび交換用市場双方でVF製品の選択肢がさらに多様化しています。燃料効率と土壌健康を重視する農場が増える中、農業用タイヤ市場ではバイアス構造から先進的なラジアル製品への技術拡散が急速に進んでいます。

変動する農産物価格

農産物価格の変動サイクルは、農家の設備投資能力に影響を与えます。ブラジルでは2024年、セリック金利の上昇による借入コスト増を受け、農業機械販売台数がわずかに減少し、約5万台となりました。アルゼンチンの農業機械登録台数は、年間ベースでは改善が見られるもの、2025年初頭には前月比で減少を示し、慎重な姿勢が持続していることを裏付けています。キャッシュフローが逼迫すると、OEM需要は軟化し、工場の生産スケジュールは不安定になり、タイヤサプライヤーにとって課題となります。一方、交換需要はより安定しており、収益の落ち込みを緩和します。この二極化は、アフターマーケットが農業用タイヤ市場全体におけるベースライン需要を支える理由を裏付けています。

セグメント分析

2025年における農業用タイヤ市場規模のうち、アフターマーケットが占める割合は70.74%に達します。特に高金利期において、農機具の寿命延長を強く志向する農家の傾向が、この優位性を強化しています。OEMチャネルは、ウクライナ復興需要とラテンアメリカにおける政策支援によるフリート更新に支えられ、2031年までCAGR5.91%で推移する見込みです。

ブリヂストンが2024年8月に米国で導入したVX-TRACTOR、VT-TRACTOR、VX-R TRACTORの製品群は、プレミアム化への取り組みを示しており、より長い耐摩耗性と40%高い積載容量を約束しています。並行するOEMの勢いは、トレレボルグがジョンディアと締結した契約に起因しており、これにより300以上のブラジル販売店へのアクセスが認められ、新型トラクター納品向けにCTIS対応タイヤが位置付けられています。アフターマーケットにおける堅調な需要とOEM受注の回復が相まって、農業用タイヤ市場全体でバランスの取れた成長要因が強調されています。

2025年時点で農業用タイヤ市場の56.12%を占めるトラクターは、日常的な農作業における中核的地位を確固たるものにしております。散布機は規模こそ小さいもの、2031年までにCAGR5.95%が見込まれており、高クリアランス機械に対応する狭幅VFタイヤの需要が高まっています。コンバインとトレーラーは残りのシェアを占めるもの、トレッド設計やカーカスの剛性を形作る明確な性能基準を設定しています。

アポロ社のVredestein Traxion CropCareシリーズは、噴霧器向けに横方向安定性を30%向上させており、作物保護機器に特化したエンジニアリングの取り組みを反映しています。ミシュランのVF 900/65R46 CFOタイヤは、ニューホランド社製CR11コンバイン向けに直径2.32m、積載量19トンを実現し、大型・重負荷対応ソリューションの動向を体現しています。こうした革新は性能範囲を拡大し、農業用タイヤ市場の価値提案を強化します。

地域別分析

アジア太平洋地域は2025年時点で農業用タイヤ市場の37.41%を占め、中国とインドが牽引役となりました。両国で世界の農業機械成長の5分の2以上を占めています。多くの地方自治体では、貴重な耕作地を保護するVF装備トラクターの導入を奨励する補助金制度により、労働力不足への対策を進めています。日本のラジアルタイヤ普及は、先進的な研究開発クラスターと厳格な持続可能性基準に支えられた、同地域の技術的成熟度を裏付けております。

南米は2026年から2031年にかけてCAGR6.09%と最も急速な成長が見込まれる地域です。2024年にブラジルで農業機械販売が縮小した後、モデルフロタ政策などの施策とアルゼンチンの国内製造比率が相まって需要が回復しつつあります。トレレボルグ社がジョンディア社の広範な販売網と連携した事例に代表される戦略的提携により、先進的な低圧迫タイヤが中小規模の農業生産者に供給されています。

欧州と北米では高い交換比率が特徴です。2027年1月施行のEU機械規制により、デジタル対応と安全性の適合基準が引き上げられ、CTIS(コンタクトタイヤ情報システム)やセンサー搭載タイヤが優位となります。ウクライナの復興計画では農業機械の在庫補充に伴い、OEM需要の急増が見込まれます。中東・アフリカ地域は機械化が未成熟ながら、灌漑依存型穀物栽培分野でラジアルフロテーションタイヤの農学的利点が明確となるなど、需要が漸増しています。全体として、地域ごとの差異が複数の需要創出要因を浮き彫りにし、2031年までの農業用タイヤ市場の成長軌道を確固たるものとしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興市場における急速な機械化と車両更新

- バイアスからラジアル/IF-VF低圧縮タイヤへの移行

- 増加する世界人口と食料安全保障への圧力

- 老朽化したトラクター群からの代替需要の急増

- リアルタイムタイヤ空気圧監視システム及びCTISの採用拡大によるアップグレード促進

- EUとウクライナの復興事業がOEM需要の急増を引き起こす

- 市場抑制要因

- 変動する農産物価格

- 天然ゴム及び石油化学製品のコスト変動性

- 供給業者の撤退による選択肢の制限と価格上昇

- ゴム葉病による原料供給の制約

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 販売チャネル別

- OEM

- 交換用/アフターマーケット

- 用途別

- トラクター

- コンバイン

- 噴霧器

- トレーラー

- ローダー・テレハンドラー

- その他インプルメント

- タイヤ構造別

- バイアス

- ラジアル

- IF/VFラジアル

- リムサイズ別

- 20インチ未満

- 20~30インチ

- 30~40インチ

- 40インチ以上

- 機器の馬力クラス別

- 30馬力未満

- 30~70馬力

- 71~150馬力

- 150馬力超

- インフレーション技術互換性別

- 標準タイヤ

- CTIS対応/スマートタイヤ

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bridgestone Corporation

- Michelin

- Continental AG

- Balkrishna Industries Ltd(BKT)

- Titan International Inc.

- Trelleborg AB

- Yokohama Rubber Co. Ltd.(ATG)

- Nokian Tyres plc

- Apollo Tyres Ltd.

- Prometeon Tyre Group

- CEAT Ltd.

- Mitas a.s.

- Goodyear Tire & Rubber Co.

- Hankook Tire & Technology

- GRI Tires

- Maxam Tire International

- Specialty Tires of America

- Magna Tyres Group

- Petlas Tire Industry

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日