|

|

市場調査レポート

商品コード

1911810

欧州コンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe Consulting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州コンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

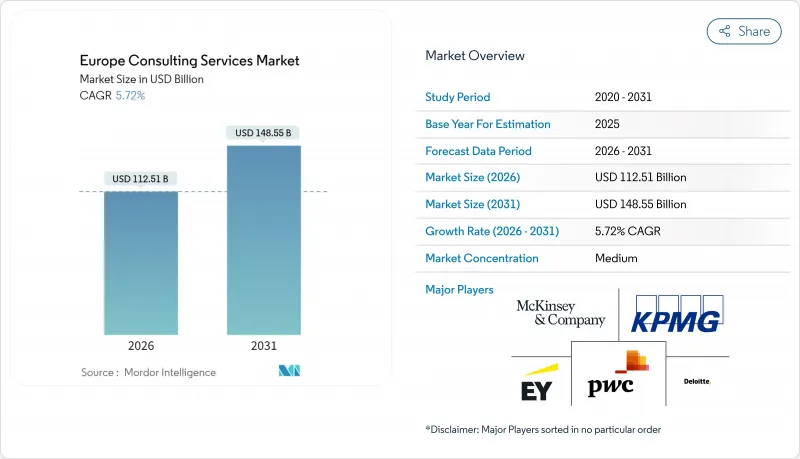

欧州コンサルティングサービス市場は、2025年の1,064億2,000万米ドルから2026年には1,125億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.72%で推移し、2031年までに1,485億5,000万米ドルに達すると予測されております。

この着実な成長は、プロフェッショナルサービス企業が経済的不確実性、デジタル優先の要請、厳格化するサステナビリティ規制に適応してきたことを示しています。欧州委員会の「デジタル・欧州計画」が技術導入に79億ユーロを投入することで需要が強化され、サービスプロバイダーは国境を越えた取り組みを拡大できます。地政学的なサプライチェーンの緊張により、オペレーショナル・エクセレンスプロジェクトは顧客の優先課題であり続け、一方、主要企業による大規模なAI投資は新興技術を日常的なコンサルティング成果物へと転換しています。EU復興・レジリエンス基金(RRF)からの資金提供により、中小企業の外部専門知識導入が加速し、顧客基盤が拡大するとともに大企業予算への依存度が低下しています。ビッグフォーが40億米ドル以上をAI能力に投資する中、競合激化が進み、サービス提供の経済性が再構築される一方、中堅企業はニッチ分野への特化を迫られています。

欧州コンサルティングサービス市場の動向と洞察

国境を越えたサービスにおける規制の収斂

欧州連合(EU)はデジタル規制の整合化により行政上の摩擦を軽減し、コンサルティング企業がより少ないコンプライアンスチェックで国境を越えたソリューションの複製を可能にしております。ドイツとフランスは2024年に公共部門ソフトウェアの相互運用性に関する協力を正式化し、先行企業にはプロジェクトリードタイムを短縮する再利用可能なプレイブック開発の機会が与えられております。中堅プロバイダーは、各国ごとに完全な法務チームを必要としなくなったことで新たな展開機会を得ています。完全な調和が実現するのは2027年まで待たねばなりませんが、多言語対応の規制専門知識に今投資する企業は、政府が共同サービスを拡大する中で複数年にわたる枠組み契約を獲得できる可能性があります。

AIを活用した生産性コンサルティングに対する顧客需要の加速

経営陣は人工知能をコスト抑制と成長の必須手段と捉えており、これが大規模なアドバイザリー案件の創出につながっています。ドイツのAI市場だけでも年間15%成長しており、2030年までにGDPを4,300億ユーロ押し上げる可能性があり、AI戦略、データエンジニアリング、チェンジマネジメント案件の急増を支えています。デロイトの新プラットフォーム「Zora」やEYの150体のAIエージェント群は、大手企業が知的財産を製品化し、クライアントに25~40%の生産性向上をもたらす手法を示しています。中小コンサルティング企業は、基礎的な自動化がコモディティ化する中、ハイパー専門的なAIアプリケーションへ転換しなければ、利益率の圧迫リスクに直面します。

高度な分析分野における持続的な人材不足

欧州のコンサルティング企業はデータサイエンティストの採用が追いついていません。欧州職業訓練開発センター(CEDEFOP)の労働力・スキル不足指数は、2035年まで分析・AI関連職種が深刻な人材不足に直面すると指摘しています。ドイツとフランス政府は、技術職の雇用が過去最高を記録しているにもかかわらず、持続的な人材不足を報告しており、企業は高額な報酬を支払うか、業務を海外に移管せざるを得ない状況です。人材不足はプロジェクトコストを押し上げ、納期を遅延させ、高度な分析業務の対応可能な案件量を減少させています。中小プロバイダーは大手4社の報酬体系に追随できず、市場統合リスクが高まるため、最も深刻な影響を受けています。

セグメント分析

オペレーションコンサルティングは最大の収益シェアを生み出し、2025年には欧州コンサルティングサービス市場の28.12%を占めました。これは、地政学的緊張の中で企業がサプライチェーンのレジリエンスとコスト削減を求めたためです。欧州コンサルティングサービス市場では、リーン生産方式、プロセス再設計、運転資金最適化が引き続き優先され、専門家にとって安定した収益源となっています。並行して、デジタルトランスフォーメーションコンサルティングはAI、クラウド移行、サステナビリティダッシュボードを原動力に、全セグメント中最も速い7.49%のCAGRで成長しています。

戦略、財務アドバイザリー、人事/変革管理は依然として重要な役割を担っていますが、需要はテクノロジー、リスク管理、人材育成を融合した統合的変革ソリューションに集中しつつあります。サイバー脅威の増大とクラウドアーキテクチャの断片化により、テクノロジーアドバイザリーの重要性が高まっています。企業がカーボンアカウンティングを業務フローに組み込む中、サステナビリティおよびESGコンサルティングは中核的な業務要件と重なりつつあります。欧州コンサルティングサービス市場がサイロ化された案件からプラットフォームベースの成果連動型プログラムへ移行する中、業界特化型プレイブックに基づく多分野横断チームを構築するサービスプロバイダーが競争優位性を維持するでしょう。

ICT・メディア分野は2025年収益の29.56%を占め、継続的な技術更新サイクルと活発なソフトウェアイノベーションを反映しています。この顧客層は生成AI、5G収益化、エッジコンピューティングプロジェクトの試験運用を継続しており、欧州コンサルティングサービス市場における堅調な需要を支えています。一方、消費財・小売業界では、オムニチャネル投資、ラストマイル物流、データ駆動型マーチャンダイジングが加速し、2031年までにCAGR7.41%を記録する見込みです。

金融サービス分野では、自己資本規制やデジタルバンキングの競合を背景にコンサルティング支出が高水準を維持。製造業はインダストリー4.0ロードマップや省エネ型プラント改修に注力。医療分野では電子カルテ統合やクラウド型ERP移行が加速しており、アスクレピオス・クリニケン社のSAP S/4HANA導入では18ヶ月に及ぶ外部支援が必要でした。エネルギー・公益事業分野では、電力網のデジタル化や水素対応インフラ計画が求められており、サステナビリティに焦点を当てたアドバイザーにとってニッチな機会が生まれています。

欧州コンサルティングサービス市場は、サービスタイプ(業務コンサルティング、戦略コンサルティング、財務アドバイザリーなど)、顧客業界(BFSI、製造業・産業など)、企業規模(大企業、中小企業)、提供モデル(オンサイト契約、リモート/バーチャル、ハイブリッドモデル)、国別に市場セグメンテーションされます。市場予測は金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 越境サービスにおける規制の収束

- AIを活用した生産性コンサルティングに対する顧客需要の加速

- EUグリーンディールおよびCSRD(企業サステナビリティ報告指令)への対応圧力

- EU復興基金助成金による中小企業のデジタル成熟度向上支援

- 成果連動型価格設定モデルへの移行

- サプライチェーンにおける地政学的リスクに起因するニアショアリング

- 市場抑制要因

- 高度な分析分野における持続的な人材不足

- 調達主導の交渉による手数料圧縮

- 生成AIのDIYツールキットによる初歩的業務の削減

- 大規模インテグレーター・コンサルタント企業間のM&Aに対する規制当局の監視

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力度- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- サービスタイプ別

- オペレーションズコンサルティング

- 戦略コンサルティング

- 財務アドバイザリー

- テクノロジーアドバイザリー

- 人事および変革マネジメント

- サステナビリティおよびESGコンサルティング

- デジタルトランスフォーメーションコンサルティング

- クライアント業界別

- BFSI

- 製造業・産業

- ヘルスケア・ライフサイエンス

- エネルギー・公益事業

- ICT・メディア

- 消費財・小売業

- その他のクライアント業界

- 企業規模別

- 大企業

- 中小企業(SMEs)

- デリバリーモデル別

- オンサイトでのご対応

- リモート/バーチャル

- ハイブリッドモデル

- 国別

- 英国

- ドイツ

- フランス

- ベネルクス

- イタリア

- 北欧諸国

- スペイン

- 中東欧(ポーランドを含む)

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deloitte Touche Tohmatsu Limited

- Ernst & Young Global Limited

- KPMG International

- PricewaterhouseCoopers LLP

- McKinsey & Company

- Boston Consulting Group

- Bain & Company

- Accenture PLC

- Kearney

- Roland Berger

- Capgemini Invent

- BearingPoint

- Oliver Wyman

- L.E.K. Consulting

- Alvarez & Marsal

- Grant Thornton International

- BDO Advisory

- PA Consulting Group

- IBM Consulting

- Infosys Consulting

- Atos Consulting

- Wipro Consulting Services

- NTT DATA Business Solutions

- CGI Inc.

- Tata Consultancy Services(TCS)Consulting

第7章 市場機会と将来の動向

- 空白領域と未充足ニーズの評価