インドのスチール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Steel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911741

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

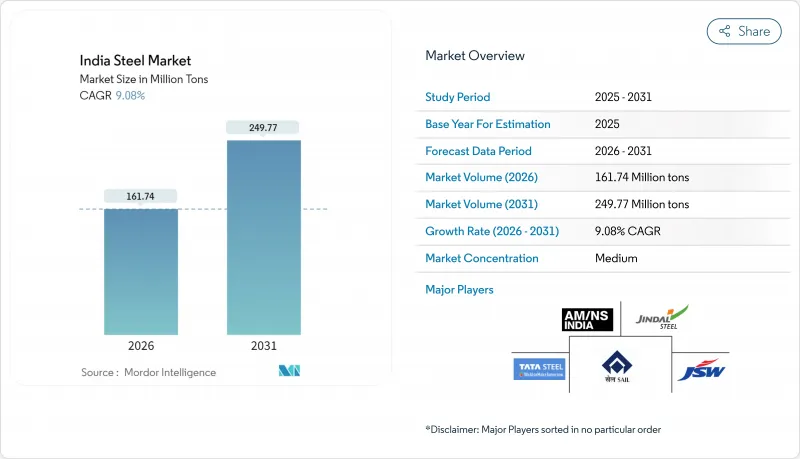

2026年のインドのスチール市場規模は1億6,174万トンと推定され、2025年の1億4,828万トンから成長が見込まれます。

2031年の予測値は2億4,977万トンで、2026年から2031年にかけてCAGR9.08%で拡大する見通しです。

2030年までに3億トンの生産能力拡大目標、インフラ投資の加速、政策インセンティブが相まってこの成長軌道を支え、インドのスチール業界を世界第2位の生産国グループとして位置づけております。政府主導の大型プロジェクト(例:34,800kmに及ぶ高速道路網整備「Bharatmala」、大規模住宅供給計画「PM-AWAS」、スマートシティ2.0)が持続的な国内需要を創出する一方、新興のグリーンスチール政策エコシステムが低炭素技術への投資を促進しています。主要生産者が既存設備と新規設備の確保、輸入急増へのヘッジ、EUのカーボンボーダー調整メカニズム(CBAM)などの輸出関連環境規制への対応を競う中、競合の激しさは依然として高い水準にあります。同時に、原材料の入手可能性や物流ネットワークにおける州レベルの優位性が生産拠点の東部へのシフトを促進し、地域経済の発展を支え、サプライチェーンコストの最適化を図っています。脱炭素化への支出増加、資本効率の向上、付加価値製品戦略にもかかわらず、これらは原材料価格の変動の中でも営業利益率を保護するのに役立ち、インドのスチール業界全体の回復力を強化しています。

インドのスチール市場の動向と洞察

強力な政策支援

国家スチール政策の3億トン生産能力目標、特殊スチール向け生産連動型補助金(PLI)制度、国産スチール製品義務化を組み合わせた包括的枠組みが、インドのスチール業界全体の需要確実性を支えています。生産連動型インセンティブ(総額27,106カロールインドルピー)は既に特殊スチール分野で790万トンの生産能力と約1万5千人の雇用創出を実現しました。政府調達における付加価値15~50%の優先調達基準は国内サプライヤーを支援し、スチール輸入監視システムによるリアルタイムの輸入監視は貿易救済措置の決定を精緻化します。PM-Gati Shaktiによるインフラ統合は物流コストを最大15%削減し、鉱物資源豊富な地域の生産者の競争力を高めています。最後に、インド規格局(BIS)による品質基準の徹底により、新規設備が輸出市場の要求に応える国際水準の製品グレードを供給することが保証されています。

ブラウンフィールド/グリーンフィールド設備に対する国内外の設備投資急増

民間・公的セクターの投資総額が250億米ドルを超える規模に達し、インドのスチール業界の投資サイクルが加速。有力企業の参入と既存企業の拡張が進んでいます。アルセロールミタル日本製鉄による15兆ルピー規模のアンドラプラデシュ複合施設は、先進高強度スチールにおける技術移転主導の設備更新を体現しています。SAIL(インドのスチール公社)は、2025年度における段階的な設備投資予算の配分により、2031年までに生産能力を2,000万トンから3,565万トンへ拡大する計画であり、これは公的セクターが国家目標に沿って進んでいることを示しています。戦略的な外国直接投資(FDI)の流入は低炭素技術の知見を組み込み、鉱物資源が豊富な東部クラスターは原材料の供給ラインを短縮し、規模の経済を実現します。雇用乗数効果は州政府の支援を強化し、インドのスチール業界全体で技能開発と産業成長の好循環を生み出しています。

一人当たりスチール消費量は依然として世界平均を下回る

2023年のインドの一人当たりスチール使用量は93.44kgであり、世界平均の230kgを大きく下回っています。これは未開拓の潜在力を示す一方、構造的なボトルネックの存在も浮き彫りにしています。人口の65%を占める農村市場では、インフラ普及の遅れや所得制約により、需要が著しく低水準に留まっています。消費量の格差は、生産者が供給拡大と現実的な地域別需要曲線のバランスを取る必要があるため、生産能力計画の決定を複雑にしております。こうした傾向は、インドのスチール産業の潜在能力を最大限に引き出すために、農村部インフラへの並行投資が必要であることを強調しております。

セグメント分析

2025年時点で、高炉ー酸素吹き込み転炉(BF-BOF)ルートはインドのスチール産業の46.12%を占めており、この水準は大量生産におけるコスト優位性を依然として提供する統合プラントの確固たる基盤を裏付けています。生産者が脱炭素化ロードマップを策定する一方で既存設備の効率化を図る中、インドにおけるBF-BOFの市場規模はCAGR8.77%で拡大すると予測されています。段階的な効率向上と部分水素注入による単位排出量の削減は、現実的な移行ペースを示しています。電気炉はスクラップ豊富な都市部で普及が進み、将来の低炭素拠点への生産能力再配分を示唆しています。新興の水素DRIパイロットプラントは第三の選択肢となりますが、商業化はグリーン水素のコスト競争力に依存し、その実現は2030年以降と見込まれています。

中期的には、高炉ー酸素吹き込み転炉(BOF)複合プラントが、熱風炉、上部圧力回収タービン、スラグ造粒設備の改良を通じて進化し、エネルギー回収率と製品品質の向上を図ります。技術提携によりプロセス制御のデジタル化が加速し、最良実践プラントと平均的プラントの収率差が拡大します。一方、二次スチールメーカーは電気炉の柔軟性を活用し、特殊スチールの供給や進化する建設基準への対応を機敏に行います。複数ルートの共存は、インドのスチール市場の規模と地域ごとのスクラップ供給状況の差異を反映しており、技術再編が急激ではなく漸進的であることを示唆しています。

粗鋼は基礎形態セグメント全体を構成し、統合製鉄所と二次製鉄所における上流設備増強を反映し、CAGR7.73%で増加すると予測されます。約80%という高い稼働率は、大規模な新規建設が必要となる前に潜在的な余地があることを示しています。オディシャ州、チャッティースガル州、カルナータカ州における鉄鉱石の自給自足は、東南アジアの輸入依存型同業他社と比較して粗鋼生産者に持続的な原料優位性を与え、インドのスチール業界の地域における地位を強化しています。

自社鉱山割当や拡張プロジェクトの迅速な環境認可といった支援政策により、インドのスチール市場における生産量の増加が促進されています。同時に、鉄スクラップリサイクル政策によりスクラップ使用率を25%から70%へ引き上げ、工程効率の向上を図っています。粗鋼メーカーは予測保全分析や工程最適化ソフトウェアの導入を加速させ、最高水準の性能への差を縮めるとともにエネルギー消費強度を削減しています。これらの取り組みが相まって、当セグメントはインドのスチール産業の中核的地位を確固たるものにしています。

インドのスチールレポートは、技術別(高炉・基本酸素炉、電気炉、その他技術)、基本形態別(粗鋼)、最終形態別(完成スチール)、エンドユーザー産業別(自動車・輸送機器、建築・建設、工具・機械、消費財、エネルギー、その他エンドユーザー産業)に分類されています。市場予測は数量(百万トン)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 強力な政策支援

- ブラウンフィールド/グリーンフィールド設備に対する国内外の設備投資(CAPEX)急増

- 大規模インフラ計画(バーラトマラ計画、PM-AWAS計画、スマートシティ2.0)

- 自動車OEMメーカーの高強度AHSSおよびEV向けスチールへの転換

- 水素ベースDRIパイロット事業とスクラップ代替推進

- 市場抑制要因

- 一人当たりスチール消費量は依然として世界平均を下回っている

- 原材料・エネルギーコストの変動性

- ESG連動型輸出炭素関税(例:EU CBAM)

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- 技術別

- 高炉ー基本酸素炉(BF-BOF)

- 電気炉(EAF)

- その他の技術

- 基本形態別

- 粗鋼

- 最終形態別

- 仕上げ鋼

- エンドユーザー産業別

- 自動車・輸送機器

- 建築・建設

- 工具・機械

- 消費財

- エネルギー

- その他の最終ユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、合弁事業、設備投資、グリーン・スチール取引)

- 市場シェア(%)/順位分析

- 企業プロファイル

- AM/NS India

- Godawari Power and Ispat

- Jindal Steel & Power Limited

- JSW Steel Limited

- Kalyani Steels

- Mukand Ltd.

- NMDC Steel Limited

- Rashtriya Ispat Nigam Limited

- Steel Authority of India Limited(SAIL)

- Tata Steel

- Vedanta Limited

- VISA STEEL

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日