|

市場調査レポート

商品コード

1911726

インクジェットプリントヘッド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Inkjet Printhead - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インクジェットプリントヘッド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

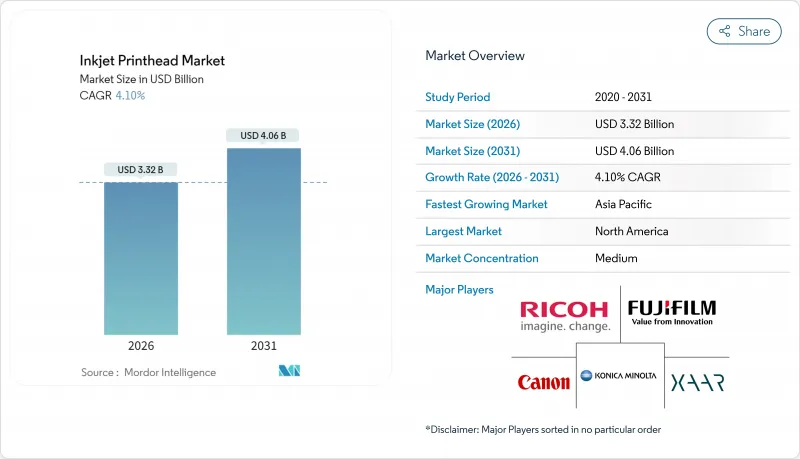

インクジェットプリントヘッド市場は、2025年の31億9,000万米ドルから2026年には33億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.1%で推移し、2031年には40億6,000万米ドルに達すると予測されております。

オフィス印刷から高精度産業用途への移行が、この成長軌道を支えております。メーカー各社は、マイクロ電気機械システム(MEMS)、薄膜圧電アクチュエータ、シングルパス構造などを活用しております。堅調な電子商取引活動、ブランドパーソナライゼーション戦略、高まる持続可能性への要請が水性顔料インクの需要を後押しする一方、積層造形技術は新たな高収益機会を創出しています。既存ベンダーは、複数年にわたる特許ポートフォリオと、利益率を損なうことなく顧客基盤を拡大するプラットフォーム販売モデルを通じて地位を守っています。セラミックスや半導体のサプライチェーン変動は粗利益を圧迫し続けていますが、予知保全分析によりダウンタイムリスクが軽減され、設備総合効率(OEE)が向上しています。

世界のインクジェットプリントヘッド市場の動向と洞察

包装・繊維分野におけるシングルパスデジタル印刷機の急拡大

シングルパス印刷機は複数回サイクルを排除し、生産時間を最大70%削減するため、短納期生産の経済性を実現します。EFI社のNozomi C18000は欧州のコンバーター企業に導入され、1,200dpiで毎分400フィートの線速度を達成し、スループット経済性を実証しています。繊維メーカーも同様の成果を上げており、Kornit社のAtlas MAXは季節ごとの小ロット生産に対応しつつ、色精度を損ないません。迅速な納期対応への需要が持続的なプリントヘッド受注を牽引しており、特に多様な粘度と高速運転に対応したモデルが求められています。包装分野におけるパーソナライゼーションの拡大に伴い、シングルパスシステムは従来静的だった生産ラインを柔軟なデータ駆動型資産へと変革します。各ユニットが複数のピエゾヘッド列を採用しているため、この技術は部品サプライヤーにとって安定した需要創出源となっています。

MEMSおよび薄膜ピエゾ技術により、毎分300メートルのライン速度で2ピコリットル未満の微細液滴を実現

MEMSノズルアレイと薄膜アクチュエータの組み合わせにより、300m/minのライン速度で2ピコリットル未満の微細液滴を実現。医薬品コーティングや微細回路形成といった精密加工を可能にします。ザア社の2024年特許シリーズでは、各ノズルに独立駆動電子回路を搭載し、飛翔中に液滴量を可変制御する技術を詳述しています。京セラのKJ4プラットフォームは、600ノズル/インチと1.5~42ピコリットルの可変液滴を実現し、グラフィック印刷と機能性塗布の両方を可能にすることで、この概念を商品化しました。この進歩により、インクの無駄が減り、運用コストが削減されます。なぜなら、より小さな液滴は、平方メートルあたりの顔料使用量の削減につながるからです。長期的には、これらのヘッドは、速度よりも精度が優先されるバイオプリンティングやスマートパッケージングの取り組みを支える基盤となります。

資本コストにおけるプレミアム性:レーザー式・アナログ式ヘッドとの比較

先進的なインクジェットラインは、同等の処理能力を持つレーザーコーダーやフレキソ印刷機と比較して40~60%高価です。価格に敏感な地域の小規模製造業者は、長期的に見ればセットアップや版代が低く抑えられるにもかかわらず、更新を遅らせています。OEMが提供するファイナンスプログラムは初期障壁を緩和しますが、単色マーキングや超大量SKUにおいては、依然として従来型キットのROI計算が有利です。新興経済国における通貨変動性がこの躊躇を強め、インクジェットプリントヘッド市場の成長ペースをやや鈍化させています。

セグメント分析

2025年時点のインクジェットプリントヘッド市場シェアにおいて、ドロップオンデマンド方式が67.98%を占め、連続流方式を大きく上回りました。ピエゾ式は熱ストレスなしで2ピコリットル未満の精度を要求する産業現場に供給され、サーマル式カートリッジはコスト重視のオフィス機器で地位を維持しています。このセグメントは5.17%のCAGRが見込まれており、これはユニット成長の急増ではなく、材料科学の継続的な改良を反映しています。連続式技術は、途切れない流れが最高速度を可能にするコーディングのニッチ市場を維持していますが、精度の不足がより広範な普及を妨げています。

薄膜アクチュエータは消費電力削減と1,200dpiのネイティブ解像度向上を実現し、高密度グラフィックスや機能性印刷においてドロップオンデマンド方式の優位性を高めています。リコーのMH5421Fはマルチドロップ波形を搭載し、4~42ピコリットルのインク量をオンデマンドで吐出。看板用基材とPCB基板の両方に対応します。シングルパスラインが段ボール工場や繊維工場に普及するにつれ、各装置には数百のノズルが組み込まれ、インクジェットプリントヘッド市場規模に多額の交換用スペア部品の継続的収益をもたらしています。

水性インクは規制優遇策と強化された顔料封入化学技術に支えられ、2025年には売上高の31.76%を占めました。UV硬化型インクは後塵を拝していますが、高温曝露なしでプラスチックや金属に瞬時に接着するLED硬化技術の普及により、2031年までCAGR5.72%を記録する見込みです。耐候性が環境面でのトレードオフを上回る屋外バナー用途では溶剤系インクが継続して使用され、伸縮性を必要とする高伸張性テキスタイルにはラテックス系ブレンドインクが採用されています。

ブランドオーナーが循環型経済指標を重視する中、バイオベースの配合技術が成長分野として台頭しています。INX社の植物由来製品群は、持続可能な原料が色域や耐久性を損なわないことを実証しています。一方、UVヘッドは折り畳み式カートンラインへの導入が進んでおり、瞬時硬化によるラミネート工程の短縮で総生産リードタイムを削減します。

地域別分析

北米地域は、確立された研究開発エコシステムと予測保全プラットフォームの迅速な導入により、2025年の収益の39.70%を維持しました。溶剤排出を制限する連邦環境規制が水性インクへのアップグレード投資を促進し、成熟した電子商取引基盤がシリアル化・スキャン可能な包装への需要を確固たるものにしています。

アジア太平洋地域は、中国のスマートファクトリー計画と日本のアクチュエータ技術に牽引され、6.43%のCAGRが見込まれます。エプソンの中国新組立拠点はリードタイム短縮と為替変動リスクヘッジを実現。一方ミマキのTS200は、高伸張性繊維対応昇華ヘッドを搭載し東南アジアのポリエステル工場をターゲットとしています。地域的なコスト優位性がOEMアウトソーシングを誘致し、インクジェット噴射機構に不可欠なセラミックス・MEMSチップの現地部品クラスターが強化されています。

欧州は技術力に富むもの、新規設備導入を上回る更新需要により成長は成熟段階にあります。REACH規制により低VOCインクへの移行が加速し、ケーニッヒ・アンド・バウアー・デュルスト社は高付加価値の小ロット案件で高額設備投資を正当化するカートン印刷機を展開しています。循環型包装への政府支援策が、食品・医薬品コンバーターにおけるヘッド更新の安定需要を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 包装・繊維分野におけるシングルパスデジタル印刷機の急拡大

- MEMSおよび薄膜圧電素子により、300 m/minで2 pL未満の微細液滴を実現

- OEMメーカーのオープンプラットフォームプリントヘッド販売への移行(エプソン、ゼロックス)

- 水性顔料インクへの持続可能性推進

- AIを活用した予知保全によるダウンタイム削減

- 高粘度機能性流体向け新興EHDプリントヘッド

- 市場抑制要因

- 資本支出プレミアムとレーザー・アナログヘッドの比較

- ナノ粒子および白色インクにおける目詰まりリスク

- 新規参入者の拡張性を制限する特許の密集状態

- 不安定なセラミックスおよび半導体サプライチェーン

- 業界バリューチェーン分析

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 規制情勢

第5章 市場規模と成長予測

- 技術タイプ別

- ドロップオンデマンド

- サーマル

- ピエゾ式

- 継続的

- ドロップオンデマンド

- インクタイプ別

- 水性

- 溶剤ベース

- UV硬化型

- ラテックスおよび昇華転写

- その他のインクタイプ

- 用途別

- 包装および表示

- テキスタイル印刷

- 電子材料および機能性材料

- 3D/積層造形

- コーディングおよびマーキング

- その他の用途

- エンドユーザー別

- オフィスおよびコンシューマー向け

- 産業用印刷

- グラフィック印刷

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ricoh Company, Ltd.

- FUJIFILM Holdings Corporation

- Canon Inc.

- Konica Minolta, Inc.

- Xaar plc

- Memjet Holdings Ltd.

- Funai Electric Co., Ltd.

- Kyocera Corporation

- Toshiba Corporation

- HP Development Company, L.P.

- Seiko Epson Corporation

- Xerox Holdings Corporation

- Domino Printing Sciences plc

- Brother Industries, Ltd.

- Hitachi Industrial Equipment Systems Co., Ltd.

- Videojet Technologies, Inc.

- Lexmark International, Inc.

- Panasonic Holdings Corporation

- Durst Group AG

- Kodak Alaris, Inc.