アイスティー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Iced Tea - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911492

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

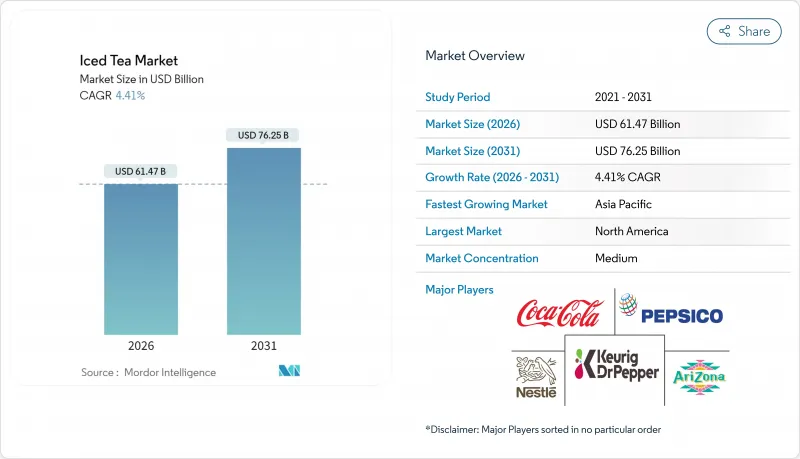

アイスティー市場は2025年に588億7,000万米ドルと評価され、2026年の614億7,000万米ドルから2031年までに762億5,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.41%と見込まれます。

この成長は、健康意識の高まりと、炭酸飲料からより健康的な飲料への移行によって牽引されています。北米が市場をリードする一方、アジア太平洋地域が最も急速に成長する地域です。形態別では、レディ・トゥ・ドリンク(RTD)アイスティーが最も人気がありますが、粉末/プレミックス製品は利便性とカスタマイズ性から人気が高まっています。フレーバー付きアイスティーが主流ですが、消費者の嗜好変化に伴い無香料タイプも注目を集めています。製品タイプ別では、2024年時点でブラックアイスティーが最大の市場シェアを占めますが、健康効果からハーブアイスティーが最も急速に成長しています。同様に、PETボトルが最も一般的な包装形態ですが、環境配慮性と高級感からテトラパックの需要が高まっています。販売の大部分は小売店経由ですが、飲食店での販売も増加傾向にあります。ドライブスルー飲料コンセプトも主要動向となりつつあり、利便性を求める消費者のニーズに応えています。市場競争は中程度で、ペプシコ社、ネスレ社、アリゾナ・ビバレッジズUSAなどの大手多国籍企業と、小規模な地域企業が競合しています。

世界のアイスティー市場の動向と洞察

炭酸飲料に代わる健康志向の代替品への嗜好の高まり

より多くの人々が健康的な飲料選択肢を優先するにつれ、アイスティー市場は拡大しています。消費者は糖分の多いソーダから離れ、爽やかで低カロリー、さらに健康効果を付加したお茶ベースの飲料を選ぶ傾向が強まっています。2024年に国際ボトルドウォーター協会が発表した報告書によると、アメリカ人の69%が炭酸飲料よりも便利で健康的なパッケージ飲料を好むことが明らかになりました。同様に、2024年の国際食品情報評議会(IFIC)の調査では、消費者の62%が飲料購入時に健康を重要な要素と考えることが判明しています。この健康志向の高まりにより、低糖質、機能性、クリーンラベルのアイスティーに対する需要が増加しています。この需要に応えるため、多くのブランドがビタミン、プロバイオティクス、ハーブや植物性成分などの天然エキスを配合した製品を導入しており、健康志向の消費者層にアピールしています。こうした革新により、アイスティーは市場で人気と注目を集める選択肢となっています。

利便性と外出先での消費

多忙なライフスタイルが、手軽に飲めるレディ・トゥ・ドリンク(RTD)アイスティーの需要拡大を牽引しており、包装と入手しやすさが市場成長の重要な要素となっています。経済協力開発機構(OECD)の報告によれば、2025年4月時点の世界の就業率は95.1%に達しており、多くの消費者が常に移動中で、素早く持ち運びやすい飲料を好む傾向にあります。この利便性へのニーズに応えるため、再封可能なキャップ付き単品ボトルやドライブスルー対応商品がますます人気を集めています。例えば2025年1月、ローゼンバーガー社は12オンス缶入りアイスティー・レモネードおよび新商品エナジーアイスティーを発売しました。これらの製品は携帯性と定番の風味を提供するだけでなく、1缶あたり120~180mgのカフェイン含有量により、爽快感と活力を同時に求める消費者のニーズに応えています。こうした便利な包装と機能性メリットを重視した戦略が、世界のレディ・トゥ・ドリンク(RTD)アイスティー市場の着実な成長に寄与しています。

糖分削減規制が再配合コストを押し上げる

糖分削減規制は、再配合コストの増加により世界のアイスティー市場の成長を鈍化させています。米国では、食品医薬品局(FDA)が2025年に施行予定のパッケージ前面表示規則案により、メーカーは製品に添加糖分を明確に表示することが義務付けられます。この変更により、企業は新たな基準に適合するため、再配合の取り組みを加速させ、研究開発に多額の投資を行うよう迫られています。さらに、2024年の国際食品情報評議会(IFIC)調査によれば、米国消費者の66%が今年、糖分摂取量の削減を積極的に試みており、生産者に対し製品中の糖分含有量低減をさらに強く求めています。こうした課題に対処するため、各社はアイスティーの味と品質を維持する代替甘味料や食感向上剤の導入を進めています。しかしながら、この転換は従来の白砂糖の使用量減少に伴い、供給契約の再交渉も必要としています。

セグメント分析

2025年におけるブラックアイスティーの売上高は全体の38.10%を占めました。これは主に、免疫力サポートなど広く認知された健康効果や、伝統的で信頼性の高い飲料としての地位によるものです。親しみやすい味わいと汎用性の高さから、幅広い消費者層に支持される定番商品となっています。また、フレーバーティーのベースとして多用される点も人気の要因です。フルーツをブレンドした黒茶など革新的な商品導入は、爽やかでユニークな選択肢を求める若年層の消費者を惹きつけています。こうした伝統的魅力と現代的革新性のバランスが、黒アイスティーの市場における強固な地位維持に寄与しています。

ハーブアイスティーは、機能性健康効果を提供する飲料への需要増加を背景に、2026年から2031年にかけてCAGR6.04%で成長が見込まれています。これらのティーには、アダプトゲン(例:アシュワガンダ)や消化促進成分(例:ショウガ)などが配合されることが多く、自然療法を求める健康志向の消費者に支持されています。ホリスティックな健康への関心の高まりにより、ハーブアイスティーはプレミアム製品カテゴリーとして位置づけられ、ブランドはニッチ市場をターゲットに高価格設定が可能となっています。リラクゼーションやストレス緩和との関連性が、現代の忙しいライフスタイルにおいて特に魅力的に映っています。

2025年時点では、主に利便性と入手容易さから、レディ・トゥ・ドリンク(RTD)アイスティーが市場シェアの78.60%を占めました。これらの製品は事前に包装され、すぐに飲める状態であるため、多忙な消費者にとって非常に魅力的です。強力なブランド認知度と広範な流通ネットワークが、市場における優位性をさらに確固たるものにしています。一方、濃縮シロップは飲食店事業、特にレストランやカフェなどの高客流量エリアで引き続き人気を博しています。これらのシロップは効率性とコスト効率に優れ、事業者が大量のアイスティーを迅速に準備しつつ、一貫した品質を維持することを可能にします。

粉末/プレミックスアイスティー製品は、その利便性とカスタマイズ性により、2031年までCAGR5.38%で成長が見込まれています。これらの製品は、飲料の濃さや甘さを好みに合わせて調整したい消費者層に特に支持されています。粉末およびプレミックス形式の軽量性は、輸送や保管におけるコスト効率の良さにもつながります。また、保存期間が長いことから、メーカーはシングルサーブ用小袋やマルチサーブ用パウチなど、製品ラインの拡充を進めています。この動向は、カスタマイズ可能で携帯性に優れた飲料ソリューションへの需要拡大に対応しようとする、既存ブランドと新規参入企業の双方を惹きつけています。

地域別分析

2025年時点では北米がアイスティー市場を牽引し、総販売額の44.20%を占めました。この成長は、同地域の広範な小売ネットワーク、レディ・トゥ・ドリンク(RTD)ブランドに対する消費者の強い信頼、そして確立されたコールドチェーン流通システムに起因しています。2028年1月に設定された標準化された表示義務の期限といった規制措置は、企業が事前に計画を立てる上で明確性を提供しますが、小規模企業にとっては迅速な適応が課題となる可能性があります。既に多くの家庭でアイスティーが消費されている現状を受け、主要ブランドは成熟市場における成長を持続させるため、オーガニック製品や機能性強化製品といったプレミアム商品に注力しています。

アジア太平洋地域は、お茶との強い文化的結びつきとカフェ文化の普及を背景に、2031年までCAGR7.14%で成長が見込まれています。特に中国における若年層消費者は、本物の味わい、SNSでの訴求力、製品のトレーサビリティといった要素を重視しており、これがプレミアムアイスティーセグメントの成長を加速させています。同地域は中国やインドといった主要茶生産国に近接している利点を活かし、コスト優位性とより新鮮な製品の確保を実現。これらの要因が、現地ブランドの国内市場および輸出市場における存在感拡大を後押ししています。

欧州、南米、中東・アフリカは市場拡大の主要地域として台頭しています。欧州では、持続可能性や糖分含有量に関する厳格な規制により、ブランドは環境に配慮した取り組みや低カロリー製品の提供を推進しています。南米では、恵まれた気候を活かし高品質な紅茶やハーブティーを輸出向けに生産する一方、国内消費ではマテ茶やコーヒーといった伝統的な飲料から、特に移動中の若年層を中心に、すぐに飲めるアイスティーへと徐々に移行しています。一方、中東・アフリカでは都市化とコールドチェーンインフラの改善が進み、多国籍ブランドが市場参入する機会が生まれています。これにより、便利で爽やかな飲料への需要増加に対応しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 炭酸飲料に代わる健康志向の代替品への嗜好の高まり

- 継続的なフレーバーの革新と製品ラインの拡張

- 利便性と外出先での消費

- プレミアム化とクリーンラベル戦略の展開

- ソーシャルメディアとコラボレーションの普及

- 持続可能性と倫理的調達に対する意識の高まり

- 市場抑制要因

- 他の健康飲料との激しい競合

- 糖分削減規制による再配合コストの増加

- 規制および表示の遵守

- カフェイン感受性に関する懸念の可能性

- サプライチェーン分析

- 消費者行動分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ブラックアイスティー

- グリーンアイスティー

- ハーブアイスティー

- フルーツアイスティー

- その他の製品タイプ

- 形態別

- レディ・トゥ・ドリンク

- 粉末/プレミックス

- 濃縮液/シロップ

- フレーバープロファイル別

- フレーバーなし

- フレーバー付き

- パッケージングタイプ別

- ペットボトル

- テトラパック

- 缶

- その他の包装タイプ

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- フードサービスおよびHoReCa

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- コロンビア

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PepsiCo Inc.

- Unilever PLC

- The Coca-Cola Company

- AriZona Beverages USA

- Keurig Dr Pepper Inc.

- Nestle SA

- Tata Consumer Products Ltd.

- Milo's Tea Company

- Brew Dr. Tea Company

- Starbucks Corporation

- BOS Brands

- 4C Foods Corp.

- Jade Forest

- Hain Celestial Group

- Halfday Iced Tea

- Saint James Tea

- The Ryl Company

- Otsuka Holdings

- Weird Beverages

- Gujarat Tea Processors and Packers Ltd.(GTPPL)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日