|

市場調査レポート

商品コード

1911489

腱板損傷治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Rotator Cuff Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 腱板損傷治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

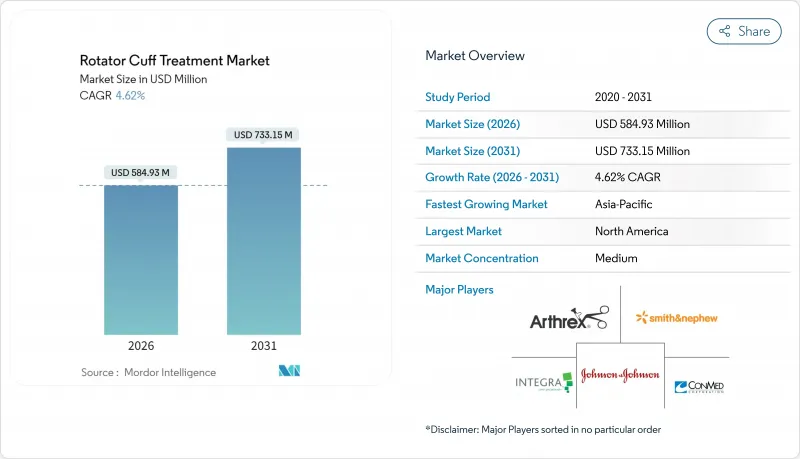

腱板損傷治療市場は、2025年の5億5,911万米ドルから2026年には5億8,493万米ドルへ成長し、2026~2031年にかけてCAGR 4.62%で推移し、2031年までに7億3,315万米ドルに達すると予測されています。

急速な高齢化による人口動態的圧力、頭上動作を伴うスポーツへの参加増加、関節鏡装置・生体インプラント包括決済モデルにおける着実な進歩が相まって、手術件数と製品需要を押し上げています。病院が手術件数の基盤であり続ける一方、支払機関が低コスト施設を評価する傾向から、外来手術センター(ASC)や専門整形外科クリニックがシェアを獲得しています。ロボットプラットフォーム、AI搭載イメージング、生体誘導性材料の早期導入により、プレミアム価格設定が可能となる一方、断裂サイズに応じて従来20~70%の範囲で推移してきた失敗率への対応も進んでいます。ハードウェア、生物製剤、デジタルツールを単一ワークフローに統合できる企業は、リハビリ期間の短縮と再手術の抑制を求める外科医や支払者からの需要に応えることで、防御可能な優位性を獲得しています。

世界の腱板損傷治療市場の動向と洞察

スポーツ関連肩損傷の増加

頭上動作を伴うスポーツへの参加は、特に思春期や週末アスリート層において、トレーニング負荷が生理的限界を超えるケースが多く、腱板損傷の発生率を着実に増加させています。水泳では5年間で8万2,000件以上の上肢損傷が報告され、その大半が10~19歳の年齢層で発生しています。アメリカンフットボールなどのコンタクトスポーツでは、挫傷から大規模断裂に至る損傷パターンが見られ、保存的治療が失敗した場合、頻繁に外科的介入へと進展します。その結果生じる症例数は、外科的と非外科的治療の需要をともに促進しており、スポーツ医療センターは最も急成長しているエンドユーザーチャネルとして位置付けられています。競技シーズンが長期化し、レクリエーションリーグが増加するにつれ、医療システムは早期診断、イメージング、リハビリテーションチャネルにより多くの資源を割り当てており、これが腱板損傷治療市場の拡大につながっています。

世界の人口の高齢化

60歳以上の方々の半数以上が、程度の差こそあれ腱板変性を示しており、自然発生する無症状の断裂が症状を伴う疾患へと進行することで、手術需要を牽引しています。米国における年間肩関節置換術件数は、2025年までに25万件に達すると予測されており、高齢層における腱板断裂性関節症の経済的負担の大きさを浮き彫りにしています。長期研究により、逆肩関節置換術の10年再置換率フリー生存率は88%であることが示され、インプラントの耐久性に対する外科医の信頼を高め、欧州のとアジア全域での普及を促進しています。平均寿命の延伸と高齢者のアクティブなライフスタイル志向が相まって、手術件数を維持し、腱板損傷治療市場のデバイス、生物製剤、リハビリテーション各セグメントにおける安定した収益基盤を支えています。

関節鏡用インプラントと器具の高コスト

関節鏡下修復術の平均治療費は4,094米ドルであり、アンカーの選択と手術時間が主要コスト要因です。生体誘導性デバイスは高価格帯の定価設定のため、保険償還が遅れている新興市場ではアクセスが制限されます。米国の保険会社はバルーンスペーサーを「実証されておらず医療的に必要ではない」と位置付けており、新技術に伴う償還リスクを如実に示しています。日本の規制環境は実績あるインプラントを優先するため、新規製品の発売スケジュールをさらに複雑にしています。こうしたコスト面と規制面の圧力は、特に医療予算が逼迫している地域において、成長を抑制する要因となっています。

セグメント分析

2025年時点の腱板損傷治療市場規模において、外科的治療法が68.94%を占めます。これは関節鏡技術の洗練化とインプラントの耐久性向上に支えられています。生体誘導パッチ、二列固定術、逆肩関節置換術は適応範囲を拡大し、再断裂リスクを低減します。ロボット支援手術は習得期間を短縮し、地域医療現場への普及を促進します。一方で、理学療法と緩和ケアは5.98%のCAGRを示し、金額ベース代替療法を求める支払者層の間で支持を拡大しています。無作為化研究によれば、特定の広範断裂症例において、構造化された運動療法と抗炎症注射を併用することで最大96%の症状緩和が確認されています。手術延期と疼痛抑制を目的としたコルチコステロイドやヒアルロン酸を主成分とする薬剤療法が配合される一方、オルソバイオロジクス(骨・関節再生医療)はイノベーションの最前線に位置し、エビデンスが成熟するにつれ投資を集めています。

保存的治療法の急速な普及は発表パターンを変え、手術までの期間を延長しますが、根治的手術に対する長期的な需要を減少させることはありません。運動療法や注射療法が効果を示さない場合、患者様は関節鏡手術や人工関節置換術に進むことが多く、そこではより高度で高価な技術が用いられます。したがって、積極的な早期リハビリテーションと後期段階の外科的イノベーションの相互作用は、腱板損傷治療市場を食い合うのではなく、総合的に拡大させる要因となります。

地域別分析

北米は2025年に肩腱板損傷治療市場規模の39.82%を占め、年間50万件を超える修復手術件数と明確なメディケア償還ガイドラインに支えられています。外来手術センター(ASC)の堅調な成長は、治療成果を損なわずに費用対効果を評価する包括決済実験に起因します。確立された供給パートナーシップにより生体誘導インプラントやロボットシステムの迅速な導入が可能となり、AI駆動のイメージングプロトコルが診断サイクルを短縮しています。カナダの国民皆保険制度は広範なアクセスを確保していますが、待機時間の圧迫が民間市場の活性化を促し、医療観光を隣接する米国州へ誘導。これにより、回旋筋腱板損傷治療市場における地域の優位性が強化されています。

アジア太平洋はCAGR6.28%で最も急速に成長する地域です。日本の400億米ドル規模の医療機器市場は実績ある技術を重視する一方、国内メーカーが世界の大手と提携し生産の現地化を進める中、次世代インプラントへの関心が高まっています。中国では公的保険制度の改革により整形外科の保険適用範囲が拡大し、主要病院では高度な関節鏡手術室が導入されています。インドではクリケットやバドミントンを中心としたスポーツ人口の急増により、欧米と同様の負傷者数が増加傾向にあります。外科医不足や規制の不統一は依然課題ですが、フェローシップ交流や規制調和の取り組みにより障壁が徐々に緩和され、人口の多い経済圏において腱板損傷治療市場の規模拡大が可能となっています。

欧州では高齢化と高いエビデンス基準が明確な臨床データを有する製品を優遇し、着実ながら低めの成長を維持。ドイツと英国は生体インプラントやロボットプラットフォームの導入を主導する一方、地中海沿岸市場ではまず費用対効果の高い理学療法を優先し、保存的治療が不十分な場合にのみ手術へ移行する傾向。ブレグジットにより規制の差異が生じたも、相互承認協定により医療機器の流通は維持されています。欧州の連合の医療機器規則(MDR)は市販後調査の要件を強化し、各社は臨床エビデンス創出に多額の投資を迫られています。これらの要因が相まって、欧州の全域で均衡は保たれつつもエビデンス主導型の腱板損傷治療市場が形成されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スポーツ関連肩関節損傷の増加

- 世界の人口の高齢化が急速に進んでいる

- 低侵襲関節鏡手術デバイスの進歩

- 生物学的増強療法と骨生物製剤の普及拡大

- 官民連携による助成金・教育啓発活動の拡大

- ASC(外来手術センター)に焦点を当てた包括決済モデルが手術件数を増加

- 市場抑制要因

- 関節鏡用インプラントと器具の高コスト

- 新興市場における訓練を受けた整形外科医の不足

- 幹細胞・エクソソーム療法に関する規制の曖昧さ

- 高い再切開・再断裂率による支払者側の精査

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 治療タイプ別

- 外科的/治療的処置

- 関節鏡下修復デバイス

- 開放手術/最小侵襲手術用修復デバイス

- 逆肩関節置換術システム

- 理学療法/緩和ケア

- 医薬品/予防治療

- 整形外科用バイオロジクス

- 外科的/治療的処置

- 傷害の重症度別

- 全層断裂

- 部分断裂

- エンドユーザー別

- 病院

- 外来手術センター

- 専門整形外科クリニック

- スポーツ医療センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Arthrex Inc.

- Smith & Nephew plc

- Stryker Corporation

- Johnson & Johnson(DePuy Mitek)

- Zimmer Biomet Holdings

- CONMED Corporation

- Integra LifeSciences Corp.

- 3S Ortho

- Breg Inc.

- Karl Storz SE & Co. KG

- Evolutis India Pvt. Ltd.

- Medtronic plc

- Anika Therapeutics

- Orthofix Medical Inc.

- Enovis(DJO Global)

- Parcus Medical

- Exactech Inc.

- Ossur hf.

- Biorez Inc.

- Acumed LLC