|

市場調査レポート

商品コード

1911483

ドイツのサイバーセキュリティ市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Germany Cybersecurity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ドイツのサイバーセキュリティ市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

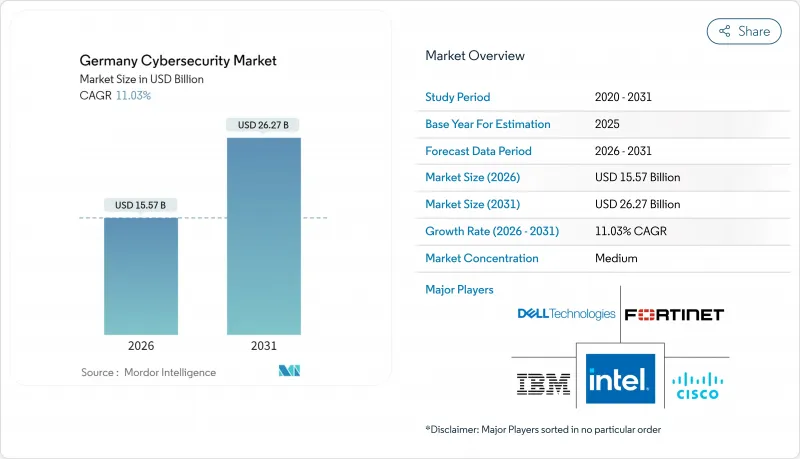

2026年のドイツのサイバーセキュリティ市場規模は155億7,000万米ドルと推定されており、2025年の140億2,000万米ドルから成長し、2031年には262億7,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は11.03%となる見込みです。

2024年を通じて、連邦情報セキュリティ庁(BSI)は7万2,000件のインシデント報告を記録し、前年比21%増加しました。一方、同庁のProdukt-KOMPASSでは2万4,531件の公開脆弱性が登録され、そのうち15%が「重大」と分類されました。新たな法令、特に「NIS2実施・サイバーセキュリティ強化法」、「デジタル運用レジリエンス法」、およびBaFin(ドイツ連邦金融監督庁)の更新されたIT要件により、2025年から2027年にかけて74億ユーロの義務的支出が発生します。監督体制も同時に強化されており、DAX構成企業の68%が2024年に取締役会レベルのサイバーセキュリティ委員会を設置しました(2022年は42%)。こうしたガバナンスの取り組みにより、予算承認が早期化され、ドイツのサイバーセキュリティ市場全体で中核的なIT設備投資に保護ラインが組み込まれるよう促されています。

連邦統計局の報告によれば、クラウド利用企業は2021年の54%から2024年には69%に増加しました。省庁が国内データ保管規則を強化した結果、公的機関におけるソブリンクラウド契約は昨年27%拡大しました。組織ではAIと保護予算を単一の運営委員会で統合する動きも進み、この統合がドイツサイバーセキュリティ市場全体の支出拡大を後押しすると見込まれます。

ドイツサイバーセキュリティ市場の動向と洞察

公共部門および医療分野におけるクラウドネイティブアプリケーションの拡大

ドイツのオンラインアクセス法では、2026年までに575の連邦・自治体サービスをデジタル提供することが義務付けられています。2024年12月時点で、これらのサービスの41%が既にOpen Telekom Cloud上で稼働していました。大学病院では、画像データセットをアーカイブするため、ハイブリッドクラウドストレージを年間で94ペタバイトまで拡大しました。新規ワークロードは全てBSI C5セキュリティフレームワークへの準拠が必須であり、2024年中に認定プロバイダーは23社から34社に増加しました。認証プロセスの迅速化は調達上の摩擦を低減し、さらなる移行を促進。これはドイツサイバーセキュリティ市場全体におけるライセンス需要とコンサルティング需要の直接的な増加につながります。

インダストリー4.0導入に伴うOT/ICSセキュリティの緊急性

VDMAの報告によりますと、スマートセンサーの導入率は2024年に生産ラインの71%に達しました。IWケルン研究所の試算によれば、自動車工場における平均ダウンタイムコストは1時間あたり29万ユーロに上ります。資産発見プラットフォームは現在、国内で230万点の重要産業機器をマッピングしており、受動的監視の導入基盤を構築しています。総合設備効率(OEE)の算出にサイバー保護対策を統合することで、製造業者は裁量的なIT予算から必須の運用保護へ資金をシフトさせ、ドイツサイバーセキュリティ市場内における産業グレードソリューションへの収益傾斜を促進しています。

有資格サイバーセキュリティ専門家の不足

ドイツでは2025年時点で9万6,300件のITセキュリティ職が未充足であり、前年比25%増加しています。ミュンヘンの上級SOCアナリストの平均年収は9万6,000ユーロで、2019年比57%の上昇を示しています。28の大学が専門学位を授与しているもの、年間3,400名の卒業生しか労働市場に参入せず、需要の7%しか満たせていません。この人材不足により、企業予算には高水準の賃金下限が組み込まれ、支出は自動化、SOC-as-a-service、マネージド検知サービスへと向かっています。これにより利益率は抑制されますが、ドイツのサイバーセキュリティ市場におけるサービスプロバイダーの収益を支えています。

セグメント分析

2025年のドイツサイバーセキュリティ市場シェアにおいて、ソリューション分野は66.05%(92億6,000万米ドル)を占めました。一方、マネージドセキュリティサービスは37億1,000万米ドルの収益を生み、18.12%の成長曲線を描いています。企業はまた、16万4,000台のBSI認証次世代ファイアウォールを購入し、出荷台数は14%増加しました。サービス収益はますます使用量ベースに移行しており、ドイツテレコムによれば、2024年のセキュリティ契約の42%が固定料金ではなく従量制でした。プロバイダーのインセンティブを実際の脅威状況に連動させることで、ドイツのサイバーセキュリティ市場全体で継続的な最適化と長期的な顧客定着が確保されます。

MSS(マネージドセキュリティサービス)の需要は、中央政府が2024年に6億8,000万ユーロのSOCフレームワーク発注を行ったことでさらに加速し、ベンダーの規模拡大につながっています。ソフトウェア定義境界(SDP)やゼロトラストのパイロット導入への依存度が高まる中、ほとんどの社内チームでは対応が困難な24時間365日のポリシー調整が必要となり、外部委託SOC能力への需要が加速しています。

2025年時点で、オンプレミスおよびプライベートクラウド環境はドイツサイバーセキュリティ市場規模の52.85%(74億1,000万米ドル)を占めております。一方、パブリッククラウドセキュリティは16.52%のCAGRを示しております。ユーロスタットの調査によれば、ドイツ企業の46%がパブリッククラウドに何らかのデータを保存しているもの、中核的な財務記録を預けている企業はわずか11%に留まっております。キャップジェミニの調査では、ローカルホスティングサービスには18%のプレミアムが設定されていますが、導入企業の58%が価格上昇を受け入れています。

Eco e.V.の推計によれば、72%の企業が移行フェーズにおいて2つのSIEMプラットフォームを運用しています。オンプレミスとクラウドのテレメトリを統合するベンダーは、2024年に41%の新規ARR成長を記録しました。このデュアルスタックの現実は複雑性を固定化し、単一製品よりも拡張性のあるプラットフォームを優遇するとともに、ドイツサイバーセキュリティ市場を導く「主権優先」の理念を強化しています。

ドイツサイバーセキュリティ市場レポートは、提供形態(ソリューション、サービス)、導入モード(クラウド、オンプレミス)、エンドユーザー業種(BFSI、医療、IT・通信、産業・防衛、製造、小売・Eコマース、エネルギー・公益事業、その他)、エンドユーザー企業規模(中小企業(SME)、大企業)によって業界をセグメント化しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ドイツ公共部門及び医療分野におけるクラウドネイティブアプリケーションの成長

- インダストリー4.0導入に伴うOT/ICSセキュリティの緊急性

- 5Gおよびコネクテッドモビリティインフラの拡大

- サイバー保険要件の増加がセキュリティ支出を牽引

- 規制コンプライアンス要件(NIS2、DORA、BaFin IT規則)

- AIを活用した脅威検知と対応自動化

- 市場抑制要因

- ドイツ語圏のサイバーセキュリティ専門家が深刻な不足状態にあります

- 中小企業が主流を占めるミッテルシュタンドにおける予算制約

- データ主権に関する懸念が世界のSaaSセキュリティツールの導入を制限

- 連邦政府調達における分断化が大規模導入を遅延させる

- 重要な規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要な使用事例と事例研究

- 市場のマクロ経済的要因への影響

- 投資分析

第5章 市場セグメンテーション

- 提供別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティおよびアクセス管理

- インフラストラクチャ保護

- 統合リスク管理

- ネットワークセキュリティ機器

- エンドポイントセキュリティ

- その他のサービス

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー業界別

- BFSI

- ヘルスケア

- ITおよび通信

- 産業・防衛

- 製造業

- 小売・電子商取引

- エネルギー・公益事業

- その他

- エンドユーザー企業の規模別

- 中小企業(SMEs)

- 大企業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deutsche Telekom(T-Systems)

- SAP SE

- Siemens AG

- IBM Deutschland GmbH

- Cisco Systems Germany

- Fortinet Germany GmbH

- Palo Alto Networks

- Check Point Software Tech

- Trend Micro Deutschland

- Kaspersky Labs DE

- Arctic Wolf

- CrowdStrike Germany

- Sophos Ltd

- Thales DIS Germany

- Atos Eviden

- Rheinmetall Cyber Solutions

- Deutsche Bahn Cyberservice

- Signal Iduna Cyber Protect

- Airbus Defence & Space Cybersecurity

- Rohde & Schwarz Cybersecurity

- IONOS Cloud Security

- CGI Deutschland