|

市場調査レポート

商品コード

1911480

イタリアの超音波装置市場- シェア分析、業界動向、統計、成長予測(2026年~2031年)Italy Ultrasound Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| イタリアの超音波装置市場- シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

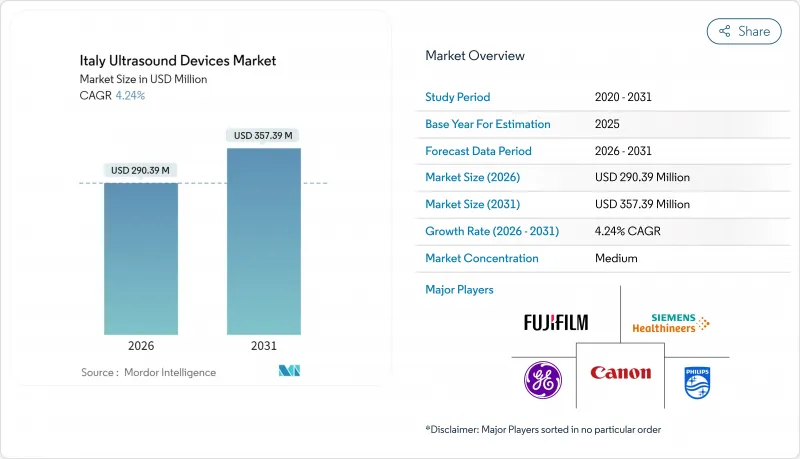

イタリアの超音波装置市場は、2025年の2億7,858万米ドルから2026年には2億9,039万米ドルへ成長し、2026~2031年にかけてCAGR4.24%で推移し、2031年までに3億5,739万米ドルに達すると予測されています。

この着実な上昇傾向は、老朽化したイメージング装置の交換に向けた国家復興・レジリエンス計画(NRRP)の予算配分、欧州の第4位の医療機器市場としての同国の地位、公共病院による調達における継続的な優位性を反映しています。慢性疾患の有病率上昇、3D/4Dイメージングの急速な普及、携帯型ポイントオブケアシステムへの継続的な移行がさらなる成長を後押しする一方、EU医療機器規則(MDR)への対応コストや地域予算の制約が成長軌道を抑制しています。メーカー各社は、イタリアにおける超音波検査技師不足を緩和するAI搭載ワークフローツールと、南部地域の技術格差解消を支援する柔軟な資金調達モデルに注力しています。競争優位性は、期限付きNRRP入札において迅速に導入可能なエンドツーエンドのサービス契約や、モダリティ横断型ソフトウェアスイートにますます依存する傾向にあります。

イタリアの超音波装置市場の動向と洞察

慢性疾患の増加に伴う負担増

イタリアの高齢化(住民の23.5%が65歳以上)に伴い、超音波を第一選択イメージングとする心血管・筋骨格・腫瘍スクリーニング需要が増加しています。病院ネットワークは、単一ワークフロー内で心臓・血管・腹部検査をサポートする多機能コンソールを優先的に導入し、三次医療機関と地域病院双方における設備需要を強化しています。家庭医による慢性疾患患者への在宅訪問診療には、携帯型スキャナーが導入され、移動困難な患者の不要な移動を削減しています。北部地域では複雑な心臓フォローアップ用高度3D/4D装置が導入される一方、南部州では診断アクセス格差解消のため、NRRP助成金を基本となる2Dシステムに充てています。慢性疾患患者への訪問診療の増加は予測可能であり、ベンダーにとって安定した更新サイクルを提供するとともに、稼働率とスタッフ研修を保証する複数年サービス契約の基盤となっています。

イメージングとAIの技術的進歩

ローマ、ミラノ、ボローニャの研究グループは、産科・筋骨格系・甲状腺スキャンを94~96%の精度で自動分類する畳み込みニューラルネットワークアルゴリズムの有効性を実証し、検査時間を28%短縮しました。AIオーバーレイ機能は現在、プレミアムコンソールにオプションライセンスとして組み込まれており、病院はハードウェアの全面更新を回避するモジュール型アップグレードチャネルを選択できます。クラウドベース意思決定支援ダッシュボードにより、サブスペシャリストによる遠隔での二次読影が可能となり、経験豊富な超音波検査技師が不足している南部の小規模施設にとって重要な支援となっています。競合入札書類にはリアルタイムの品質保証指標が記載されるケースが増加しており、ベンダーはAIソフトウェアと標準化されたレポートテンプレートをバンドルするよう迫られています。償還対象は依然としてスキャン自体でありアルゴリズムではありませんが、早期導入施設は処理速度の向上を活用し、人員を増やさずに月間検査件数を増加させています。

EU医療機器規則(MDR)と厳格な地域規制

認証機関における認証待ちの列により、機器発売までのリードタイムが9ヶ月から18ヶ月に延長され、複数の中小企業が研究開発パイプラインの凍結や低数量プローブの撤退を余儀なくされています。イタリア語表示ラベルと市販後調査の更新により、製品ファミリーあたり約12万ユーロ(13万9,000米ドル)の追加費用が発生し、ニッチなHIFU企業にとっては大きな負担となっています。病院側は、製品ライフサイクル途中の認証失効を懸念し、MDR準拠を入札の必須条件として規定。これにより従来型CEマーク製品は事実上排除されます。一方、大手多国籍企業は世界の販売数量でコストを償却し、競争優位性を高めています。新規制は臨床エビデンス基準を引き上げる一方で、新型トランスデューサーやAIモジュールの臨床現場への普及ペースを抑制し、短期的な成長を抑制する見込み。

セグメント分析

放射線科はイタリアの超音波装置市場シェアの37.82%を占めており、統合された病院イメージング予算と、発表状を電子的にルーティングするワークフロー最適化ソフトウェアを活用しています。腫瘍学の病期分類から腹部緊急症まで多セグメントでの依存により、プローブ交換の継続的需要が支えられ、三次医療機関ではコンソール稼働率が80%を超えています。産婦人科セグメントでは、公的資金による3回の妊婦健診が検査量を維持し、民間クリニックでは早期妊娠用3D包装を追加するケースが多く見られます。循環器セグメントでは、迅速なトリアージ用携帯型心エコー検査が活用され、外来患者の処理能力向上と不要なCT検査の削減に貢献しています。

集中治療セグメントはCAGR5.65%で拡大しており、ベッドサイドでのプロトコル化された肺機能評価、血管アクセス評価、心機能評価が貢献しています。臨床工学部門は機器群の標準化を推進し、ICU・救急・麻酔科のワークフローをプリセットした部門横断型コンソールの採用を拡大しています。これに対し放射線科は、非放射線科医の臨床医を育成しPACS統合を監督することで影響力を拡大し、増加するポイントオブケア検査に対する統制を維持しています。

3D・4Dプラットフォームは、高解像度ボリュームレンダリング技術により産科における母子の絆強化や複雑な心臓インターベンションのガイドに貢献し、イタリアの超音波装置市場の41.45%を占めています。統合型エラストグラフィーモジュールは肝疾患診断の付加価値を高め、MRI発表件数を削減します。ドップラースイートは中高価格帯カートに標準装備され、高齢化社会における頸動脈プラークや末梢動脈モニタリングを支えています。

HIFU(高強度集束超音波)は5.18%のCAGRで最速成長を遂げる技術であり、トリノとボローニャでの多施設共同研究が6ヶ月時点で60%超の疼痛軽減率を報告した結果、前立腺、子宮筋腫、骨転移の適応症で普及が進んでいます。資金調達は官民混合パートナーシップから行われ、メーカーは臨床プロジェクト管理と医師研修を提供し、導入加速を図っています。治療用超音波への傾倒により、ベンダーは診断用コンソールを将来のHIFUアップグレード対応モデルとバンドル化し、長期的な顧客関係の構築を推進しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の増加に伴う負担の増大

- イメージングとAIにおける技術的進歩

- 陳腐化した機器の交換に対するNRRP資金

- ポストCOVIDにおける携帯型/POC超音波診断装置への移行

- 集中調達と電子入札の調和

- 超音波ガイド下疼痛管理処置の成長

- 市場抑制要因

- EU医療機器規則(MDR)と厳格な地域規制

- 高度カートとHIFUシステムの高コスト

- 外来診療の保険償還料金が限定的である

- 南イタリアにおける訓練を受けた超音波検査技師の不足

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額・数量)

- 用途別

- 麻酔学

- 心臓病学

- 婦人科/産科

- 筋骨格系

- 放射線科

- 集中治療

- 泌尿器科

- 血管

- その他

- 技術別

- 2D超音波イメージング

- 3Dと4D超音波イメージング

- ドップラーイメージング

- 高強度集束超音波

- その他

- 携帯性別

- 据置型システム

- ポータブルカートベースシステム

- ハンドヘルド/ポケットデバイス

- エンドユーザー別

- 病院

- 診断センター

- 外来手術センター

- 在宅医療環境

- その他

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Canon Medical Systems Corporation

- SonoScape Medical Corp

- Fujifilm Holdings Corporation

- GE Healthcare

- Hologic Inc.

- Koninklijke Philips NV

- Mindray Medical International Ltd.

- Samsung Electronics Co. Ltd.

- Esaote SpA

- Siemens Healthineers AG

- Hitachi Ltd.

- Butterfly Network Inc.

- Terason Corporation

- BK Medical ApS

- Clarius Mobile Health Corp

- Chison Medical Imaging Co. Ltd.

- Supersonic Imagine SA

- Vinno Technology(Shenzhen)Co. Ltd.

- Analogic Corp.

- Echosens SA