|

市場調査レポート

商品コード

1911478

ドイツPOS端末市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)Germany POS Terminal - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ドイツPOS端末市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

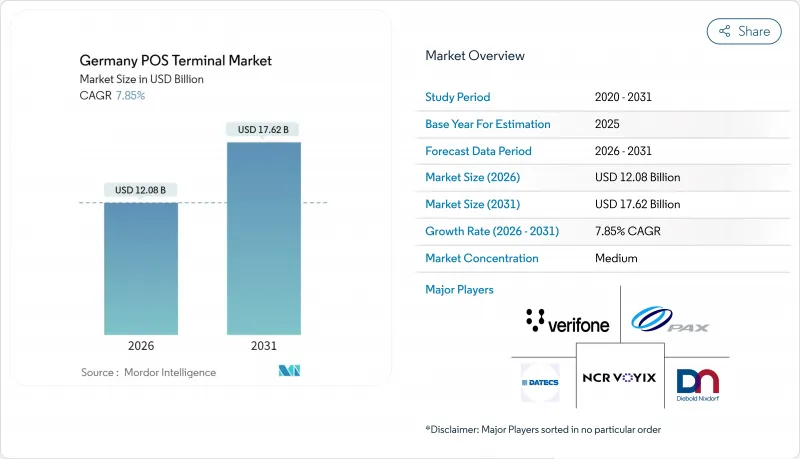

ドイツのPOS端末市場規模は、2026年には120億8,000万米ドルと推定されており、2025年の112億米ドルから成長が見込まれます。

2031年までの予測では176億2,000万米ドルに達し、2026年から2031年にかけてCAGR7.85%で拡大する見通しです。

この堅調な見通しは、現金決済からの移行加速、非接触決済の普及、およびギロカード決済や今後のデジタルユーロ対応に向けた端末近代化を義務付ける規制動向に支えられています。スマートフォン普及率の上昇、強力なブロードバンド網、小売業のオムニチャネル戦略は、NFC対応端末、クラウドソフトウェア、付加価値決済サービスへの需要をさらに後押ししています。既存企業はリモート更新アーキテクチャやAI駆動型分析で対応する一方、新規参入企業はモバイルPOSリーダーと事業者向けウォレットをバンドル化し、従来価格を下回る戦略を展開しています。これに伴う取引データの急増は、不正防止や顧客インサイトにおける新たな機会を創出し、プロバイダーに追加収益源をもたらします。

ドイツPOS端末市場の動向と洞察

非接触決済の急増が端末要件を再構築

2024年12月までにgirocard経由の非接触取引は87%を超え、この急成長により加盟店はトークン化とマルチウォレット機能を備えたNFC対応リーダーの導入が求められています。消費者はますます「タップ&ゴー」の利便性を期待しており、18%が好みのデジタル決済手段が利用できない場合に拒否感を抱くことから、未対応店舗の近代化が促進されています。ドイツにおけるPCI DSS v4.0の導入は、デバイスレベルでのより強力な暗号化と認証を義務付けることで緊急性を高めています。これらの要因が相まって、最新端末の導入基盤が拡大し、ドイツのPOS端末市場の勢いを維持しています。

mPOSフィンテックの台頭が中小企業の導入を加速

SumUpやZettleのモバイルPOSバンドルは、35ユーロ未満のハードウェア価格と1%未満の透明性のあるgirocard手数料により導入コストを低減し、小規模小売店や独立系カフェにも電子決済を導入可能にしております。簡素化された導入プロセスと「成長に応じて支払う」モデルにより契約上の複雑さが解消され、店舗取引におけるキャッシュレス決済の受け入れ率が81%へと20ポイント上昇することに直接貢献しています。ホスピタリティ事業者様にはテーブルサイド決済やチップ機能の利便性が、ポップアップ小売業者様には固定端末を回避できるスマートフォン接続性が活用されています。こうした動向が、ドイツのPOS端末市場における潜在顧客基盤の拡大につながっています。

国際決済スキーム費用の高騰が利益率を圧迫

VisaおよびMastercardのデビットカード決済では、特にモバイルウォレット経由で国際決済網がデフォルトとなる場合、国内のgirocardレートを数倍上回る加盟店手数料が発生することが多々あります。小規模小売業者にとって、手数料の増加は純利益を大きく圧迫するため、追加料金の徴収、決済上限の設定、あるいは自動的に低コスト決済手段を選択する端末ルーティングロジックの導入を検討せざるを得ません。規制当局は競争中立性を推進していますが、短期的には一部の端末における取引成長を鈍化させ、ドイツのPOS端末市場における潜在収益を縮小させる効果をもたらしています。

セグメント分析

非接触決済は2025年に店頭決済の65.18%を占め、CAGR9.96%で拡大を続けており、この軌跡は予測期間を通じてタップ&ゴー端末に紐づくドイツPOS端末市場規模を押し上げる見込みです。この拡大は、girocardにおけるほぼ普遍的なNFC対応、スマートウォッチウォレットの普及、衛生的な非接触決済に対する消費者信頼感の高まりを反映しています。また、取引速度の向上によりアクワイアラー手数料プールが増加していることも、このセグメントの成長に寄与しています。

高額購入、非接触決済上限額を超えるPIN入力が必要なフロー、燃料小売などの業種では接触式決済が継続しますが、その相対的なシェアは低下します。今後実施予定のデジタルユーロ試験運用は、プログラム可能なCBDCウォレットが迅速な小額決済を目的とするため、非接触決済の定着をさらに促進します。これに伴い、加盟店はオフラインCBDCとオンラインカード認証の両方に対応可能なデュアルインターフェース端末を導入し、フィールドアップグレードによる対応を進めます。無線によるファームウェアダウンロードを効率化するベンダーは、レジ係の作業停止時間を最小限に抑えるため、より好まれる傾向にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 非接触決済の普及率が、店頭カード決済の65%を超えました

- 義務化されたgirocard/SEPA即時決済ルーティング規則により、アクワイアラーの利益率が縮小

- フィンテック・バンドル(SumUp、Zettle)を通じた中小企業におけるmPOSの急速な普及

- 小売クラウドPOSの更新サイクルはソフトウェアのサポート終了(5~6年)によって推進されます

- AIを活用した損失防止およびコンピュータービジョン技術を用いたセルフチェックアウトの試験導入

- ドイツ小売業者のRFPにおけるデジタルユーロ対応条項(2026年以降)

- 市場抑制要因

- 国際デビットカードにおけるスキーム手数料の上昇(girocardの3~4倍)

- PCI DSS v4.0およびNIS2準拠のためのサイバーレジリエンスコスト

- ハイストリートの店舗面積縮小が端末の絶対的成長を抑制

- ソフトウェアスタックの断片化が独立系企業のクラウド移行ROIを遅らせる

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測(米ドル)

- 決済手段別

- 接触型

- 非接触型決済

- POSタイプ別

- 固定型POSシステム

- モバイル/ポータブルPOSシステム

- エンドユーザー業界別

- 小売り

- ホスピタリティ

- ヘルスケア

- 運輸・物流

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Worldline SA

- Verifone Systems Inc.

- PAX Technology Limited

- NCR Voyix Corporation

- Diebold Nixdorf AG

- PayPal Holdings Inc.(Zettle)

- SumUp Payments Limited

- DATECS Ltd.

- Dspread Technology(Beijing)Inc.

- Castles Technology Co. Ltd.

- Fujian Newland Payment Technology Co. Ltd.

- Fujian Centerm Information Co. Ltd.

- myPOS World Ltd.

- Concardis GmbH(Nets Group)

- Vectron Systems AG

- AURES Technologies SA

- Nayax Ltd.

- CCV GmbH

- Bluebird Inc.

- BBPOS Limited

- New POS Technology Limited