日本のサイバーセキュリティ市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Cybersecurity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911476

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

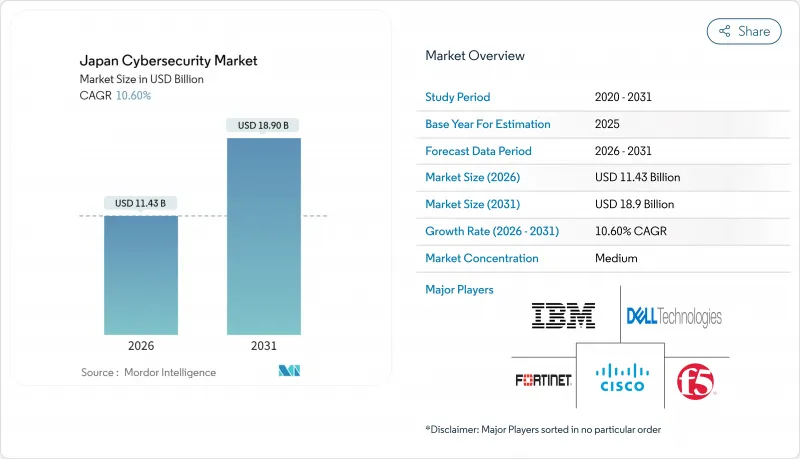

日本のサイバーセキュリティ市場は、2025年に103億4,000万米ドルと評価され、2026年の114億3,000万米ドルから2031年までに189億米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは10.60%と見込まれます。

この成長は、主権的セキュリティ能力の強化、ゼロトラスト導入のタイムライン、迅速なクラウド移行を優先する官民支出に支えられています。東京証券取引所におけるサイバーリスク開示の義務化、AI駆動型脅威エスカレーション、5Gを活用したスマート工場の展開がさらなる推進力となります。デジタル庁を通じた政府資本支出の増加に加え、大阪・関西万博2025などの地域特化型プロジェクトが、高度な脅威検知プラットフォームおよびマネージドサービスの需要基盤を拡大します。国内主要企業がコンプライアンス知識を統合プラットフォームと組み合わせることで世界のサプライヤーに対するシェアを守っているため、競合の激しさは中程度に留まっています。

日本のサイバーセキュリティ市場動向と洞察

デジタル庁発足後の日本政府資本支出急増

2021年のデジタル庁発足は転換点となりました。2025年には国家防衛費が8兆5,000億円に増加し、サイバーセキュリティインフラへの明確な予算配分は軍事プロジェクトを超え、クラウドプラットフォーム、電子署名システム、サプライチェーンセキュリティ基準へと拡大しています。調達規則では厳格な暗号化およびインシデント対応基準への準拠が義務付けられ、今後導入される政府クラウド上で稼働可能な主権型ソリューションに対する企業需要を刺激しています。

重要インフラ向けゼロトラスト義務化ガイドライン(2026年施行)

金融庁は2024年10月、177項目に及ぶ規則を公布し、銀行・保険会社・決済事業者に対し、本人確認管理の強化、第三者リスク監視体制の整備、継続的モニタリング体制の構築を義務付けました。経済産業省の並行する格付け枠組みは、この義務をサプライチェーンパートナーにまで拡大し、製造業やエネルギー分野におけるゼロトラスト導入のパイロット事業を加速させています。早期導入企業からは、被害封じ込め時間の短縮や監査コスト削減が報告されており、導入サイクルが強化されています。

深刻なサイバー人材不足がSOCサービスコストを押し上げる

経済産業省の推計によれば、約11万人の実務者不足が生じており、サービスプロバイダーはSOCの時間単価引き上げや導入待ち時間の長期化を余儀なくされています。言語障壁や経験年数に基づく採用慣行が、海外人材の迅速な確保を妨げています。計画中の研修プログラムにより、2030年までに認定専門家を5万人まで増員する方針ですが、賃金上昇圧力は今後10年間も継続する見込みです。

セグメント分析

2025年時点で、ソリューション分野はエンドポイント・クラウド・ID保護機能を統合したスイート製品により、日本のサイバーセキュリティ市場シェアの59.27%を占めました。大規模な購入企業は、人員制約を緩和しコンプライアンス監査を簡素化する統合コンソールを好みます。ネットワークファイアウォールや侵入防止システムは依然として大きな割合を占めていますが、成長はソフトウェア定義制御やAIを活用した分析へと移行しつつあります。アイデンティティおよびアクセス管理ツールは、ゼロトラストの目標が視野に入ったことで急激に普及し、国内ベンダーのFFRIは自国向けソフトウェア需要により64.1%の営業利益成長を報告しています。

マネージドセキュリティサービス、特にMDR(脅威検知・対応)とSOC-as-a-Service(サービスとしてのセキュリティオペレーションセンター)は、2031年までに13.62%という最速のCAGRで推移する見込みです。購入者は、人材不足と24時間体制の監視ニーズをその要因として挙げています。プロフェッショナルサービス、リスク評価、ペネトレーションテスト、コンプライアンスマッピングも同様の波に乗っています。国内のシステムインテグレーターは、クラウドフォレンジックを組み込んだインシデント対応リテーナー契約のため、ハイパースケーラーと提携しています。全体的なシフトは、単発ライセンスから継続的サービス収益へと軸足を移し、顧客の定着率とデータ共有の深みを増しています。

サブスクリプション経済と弾力的なスケーリングの強みにより、クラウドオプションは2025年に日本のサイバーセキュリティ市場規模の54.90%を占めました。フェデレーテッドIDサービスと継続的なパッチパイプラインは、AI強化型脅威が要求する変化のスピードに対応します。725億円の国内施設プログラムを含む政府のクラウド指令が移行の緊急性を強化しています。金融事業者は、リスクベース管理下でのクラウド利用を認める金融庁の指針に沿い、金庫アプリケーションを強化された仮想プライベートクラウドへ移行しています。

データ居住性や超低遅延要件が優先される分野、特に防衛や重要インフラではオンプレミス設置が継続されます。ハイブリッド環境は現実的な橋渡しとして拡大し、機密データはプライベートクラスターに隔離され、分析ワークロードはパブリッククラウドに配置されます。ベンダーはKubernetes、仮想マシン、レガシーサーバーを横断する単一ポリシーエンジンを提供することで対応しています。環境横断的な統一資産インベントリ導入後、顧客からは滞留時間の短縮と迅速なロールバックが報告されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタル庁発足後の日本政府設備投資急増

- 重要インフラ向けゼロトラストガイドラインの義務化(2026年までに)

- 生成AIによる企業横断的な攻撃対象領域の拡大

- スマート工場における5Gプライベートネットワークの導入状況(特に中部地域)

- 東京証券取引所のサイバーリスク開示規則が支出を促進

- 大阪・関西万博2025に向けたレガシーOTの近代化

- 市場抑制要因

- 深刻なサイバー人材不足がSOCサービスコストを押し上げ

- 多層的な流通構造が中小企業向けソリューション価格を押し上げている

- 保守的な企業文化がゼロトラスト導入を遅らせる

- 経済産業省の補助金にもかかわらず分散した中小企業基盤

- 重要な規制枠組みの評価

- 業界バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要な使用事例と事例研究

- 市場のマクロ経済的要因への影響

- 投資分析

第5章 市場セグメンテーション

- 提供別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティおよびアクセス管理

- インフラストラクチャ保護

- 統合リスク管理

- ネットワークセキュリティ機器

- エンドポイントセキュリティ

- その他のソリューション

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー業界別

- BFSI

- ヘルスケア

- ITおよび通信

- 産業・防衛

- 製造業

- 小売・電子商取引

- エネルギー・公益事業

- 製造業

- その他のエンドユーザー業種

- エンドユーザー企業の規模別

- 中小企業(SMEs)

- 大企業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Trend Micro Inc.

- NEC Corporation

- NTT Security Holdings

- Fujitsu Ltd.

- Cisco Systems Inc.

- IBM Corporation

- Dell Technologies Inc.

- Fortinet Inc.

- Palo Alto Networks

- Check Point Software Tech.

- CrowdStrike Holdings

- Rapid7 Inc.

- Secure Brain Corporation

- Macnica Networks Corp

- LAC Co., Ltd.

- FFRI Security, Inc

- Cyberreason Inc.(JP)

- SoftBank Technology Corp.

- NS Solutions Corp.

- Hitachi Systems Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日