|

市場調査レポート

商品コード

1911474

フランスのPOS端末市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)France POS Terminal - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フランスのPOS端末市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 123 Pages

納期: 2~3営業日

|

概要

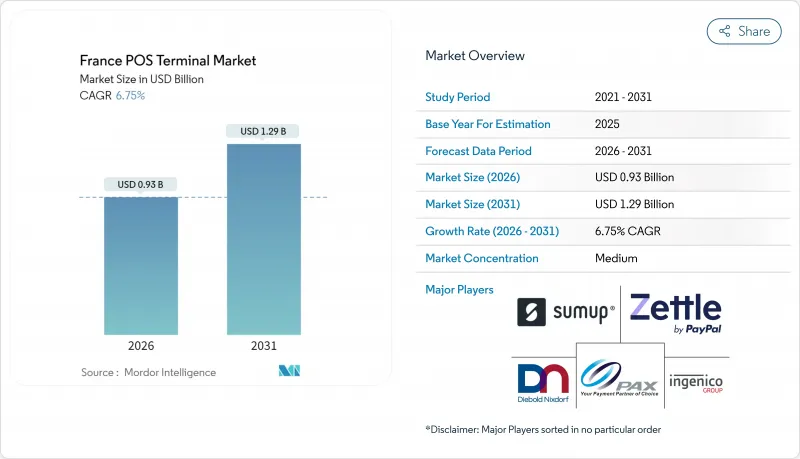

フランスのPOS端末市場は、2025年の8億7,000万米ドルから2026年には9億3,000万米ドルへ成長し、2026~2031年にかけてCAGR6.75%で推移し、2031年までに12億9,000万米ドルに達すると予測されています。

堅調な需要は、非接触決済の利用増加、PSD2(第二次決済サービス指令)と強固な顧客認証に関連する規制要件、ならびに欧州の決済イニシアチブ(EPI)のweroサービスの展開に起因しており、これら全てが加盟店に旧式端末の更新を促しています。ハードウェア供給業者は約230万の加盟店拠点に及ぶ更新サイクルの恩恵を受ける一方、ソフトウェアベンダーは小規模事業者向けの総所有コスト(TCO)削減を実現するSoftPOSソリューションを通じてシェアを拡大しています。固定端末は依然として高ボリューム小売環境で主流ですが、ホスピタリティ産業、ギグエコノミー事業者、カーブサイドピックアップ事業者が決済の柔軟性を優先する中、モバイル端末が漸増的な成長を獲得しています。競合は依然として穏やかです。ワールドラインはインジェニコを通じて35%のシェアを保持していますが、ベリフォン、PAX技術、急成長中のSoftPOS参入企業が価格競争を激化させ、製品革新を加速させています。

フランスPOS端末市場の動向と洞察

非接触決済の急増が端末要件を再構築

フランスの消費者は非接触決済の利用率を2024年にPOS取引の70%まで押し上げ、欧州の平均の58%を上回りました。50ユーロという高い利用限度額が平均取引額を押し上げ、加盟店がNFCと従来型接触式決済の両方に対応するデュアルインターフェース端末を優先する動機となりました。小売大手のCarrefourやオーシャンでは、既に店頭取引の80%以上が非接触決済となっており、老朽化した端末では非接触決済率が23%低下することから、更新サイクルが加速しています。このためフランスのPOS端末市場では、NFC性能、バッテリー持続時間、屋外市場や配送車両に適したオフライン非接触機能に焦点が当てられています。地域格差は依然として存在し、イル・ドフランス地域では普及率が85%を超える一方、地方県では62%と低水準であり、接続性を最適化したソリューションを提供するベンダーにとって地理的な空白地帯となっています。

オムニチャネル小売のデジタル化がインフラ近代化を加速

統合コマース戦略により、小売業者は統合デバイスを通じてオンラインモバイル店頭のデータストリームを同期させる必要に迫られています。Fnac-Dartyは2024年に1万5,000台の統合端末を導入し、単一画面で注文・返品・在庫照会を処理するシステムへの需要を実証しました。売上高1,000万ユーロ以上のチェーン店の約68%が2026年までにアップグレードを計画しており、固定レジレーンから店舗内を移動するモバイルステーションへの切り替えが進むことで、フランスのPOS端末市場が拡大しています。モバイル端末の導入は待ち時間の短縮、スタッフの効率向上、クラウドプラットフォームへのロイヤルティ分析データの連携を実現し、ソフトウェア中心のサプライヤーが決済アプリ、CRM、在庫管理ツールをサブスクリプション形態でバンドルすることを促進しています。

中小企業のコスト意識が導入障壁に

フランスの中小企業の約73%が、ハードウェア更新の主要障壁としてコストを挙げています。200~800ユーロの端末価格と月額15~45ユーロの利用料が、薄利多売の経営を圧迫しているためです。GPRSフォールバックを依然として必要とする地方部では、接続性のギャップが予算をさらに膨らませています。政府は「フランスルランス」計画の下で500ユーロの補助金を提供していますが、複雑な手続きが参加を制限し、多くのサービスプロバイダがプログラムの対象外となっています。ベンダーは24~36ヶ月の端末分割払い提供やSoftPOSアプリの推進で対応していますが、普及率は依然として緩やかな伸びに留まっています。

セグメント分析

2025年時点で接触型決済端末がフランスPOS端末市場の55.92%を占めていますが、非接触端末はCAGR8.11%で推移し、2031年より前に過半数を占める見込みです。この移行は、2026年導入予定のデジタルユーロ検査運用と連動しており、CBDC取引に対応するデュアルモード端末が必須となります。高額な高級品や自動車販売店では、50ユーロを超える取引に依然としてPINベースチップ認証に依存していますが、消費者の嗜好はNFCの圧倒的な優位性を示しています。

非接触決済の今後の成長は、2023年以降のデュアルインターフェースカード発行率94%と、カルトバンケールスキームのオフライン非接触決済上限25ユーロに起因します。これらの特性により、接続が不安定な屋外市場や配送車両での適用範囲が広がり、コンパクトでバッテリー効率の高いリーダーの需要増加を促進します。地域格差は依然として存在します。イル・ドフランス地域では非接触決済の普及率が85%に達する一方、地方地域では62%で推移しており、未開発の潜在需要を活かすため、低通信環境向けバリエーションの投入が促進されています。こうした展開が拡大するにつれ、フランスのPOS端末市場における非接触ハードウェアの規模は市場全体の平均を上回る見込みであり、ベンダー各社がNFC無線の信頼性、アンテナ設計、EMVレベル3認証サイクルに注力する姿勢を強めています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- フランス消費者における非接触決済の普及率急増

- オムニチャネル小売のデジタル化がPOS更新サイクルを加速

- EUと各国のキャッシュレス経済推進施策とPSD2によるセキュリティ強化

- スマートフォン向けソフトPOSとタップ決済が中小小売業者のハードウェア総所有コストを削減

- 欧州の決済イニシアチブ(EPI)がレガシーPOSにおける口座間QR決済対応を準備中

- 店舗内BNPL(後払い決済)/決済時の短期分割払いオプションに対する需要の高まり

- 市場抑制要因

- フランスの中小企業にとって、端末導入時と保守コストが非常に高額である

- 強化されたPCI-DSS/SCAサイバーセキュリティコンプライアンス負担

- 迫り来るポスト量子暗号へのアップグレードがファームウェアのライフサイクルを複雑化させる

- 実店舗から電子商取引への顧客動線の移行により、従来型固定型POS端末の稼働率が低下

- 産業バリューチェーン分析

- 規制情勢

- 技術の展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 決済手段別

- 接触型

- 非接触型

- POSタイプ別

- 固定型POSシステム

- モバイル/ポータブルPOSシステム

- エンドユーザー産業別

- 小売

- ホスピタリティ

- ヘルスケア

- 運輸・物流

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ingenico Group SA(Worldline)

- Verifone Systems, Inc.

- PAX Technology Ltd.

- NCR Corporation

- Castles Technology Co., Ltd.

- SumUp Payments Limited

- Zettle(Paypal)

- myPOS World Ltd.

- NEC Corporation

- AURES Group SA

- Diebold Nixdorf

- BBPOS Limited

- Newland Payment Technology Co., Ltd.

- Shenzhen Xinguodu Technology Co., Ltd.

- Fujian Centerm Information Co., Ltd.

- Bitel Co., Ltd.

- Wiseasy Technology Co., Ltd.

- Fujian Landi Commercial Equipment Co., Ltd.

- dejamobile SAS

- Innovorder SAS