|

市場調査レポート

商品コード

1911366

術後疼痛管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Post-Operative Pain Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 術後疼痛管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

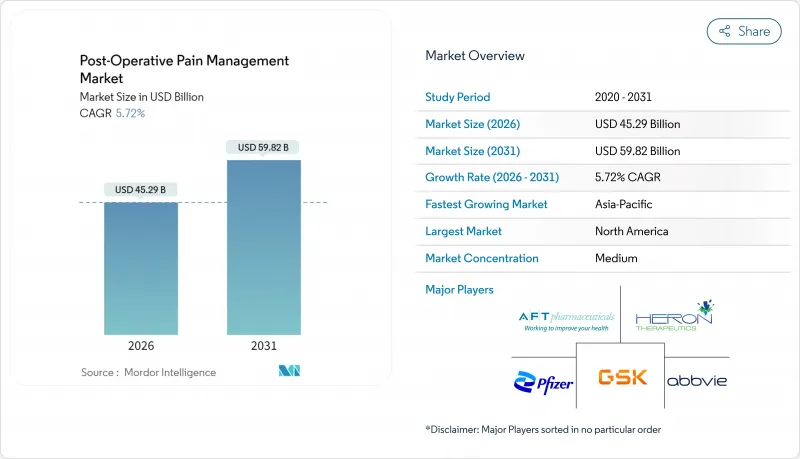

術後疼痛管理市場の規模は、2026年には452億9,000万米ドルと推定され、2025年の428億4,000万米ドルから成長が見込まれます。

2031年までの予測では598億2,000万米ドルに達し、2026年から2031年にかけてCAGR5.72%で拡大する見通しです。

多角的鎮痛法の着実な導入、非オピオイド系薬剤への償還インセンティブ、および長時間作用型局所麻酔技術の普及が、外科専門分野全体での需要拡大を加速しています。整形外科、心臓血管外科、胸部外科手術が消費の基盤を形成する一方、術後回復促進プロトコル(ERAS)により、局所麻酔薬および局所麻酔技術の革新が著しい成長を遂げています。コスト重視の医療機関では高価な静脈内投与の使用を削減する傾向が見られますが、AIを活用した個別化投与やデジタル薬局による調剤は引き続き効率化を推進しています。既存製薬企業とバイオテクノロジー新興企業がNaV1.8阻害剤、持続性神経ブロック注射剤、スマート経皮吸収システムの商業化を競う中、競合は激化しています。

世界の術後疼痛管理市場の動向と洞察

手術件数の増加

外来手術センターは、2018年の疼痛管理専門施設612施設から2023年までに800施設以上に増加し、手術件数の加速が複合的鎮痛法への基盤需要を高めていることを示しています。先進国における高齢化は整形外科・心臓血管手術を促進し、局所麻酔薬および補助薬剤の安定した消費を牽引しています。ERAS(早期回復術後ケア)プロトコルが主流となり、疼痛管理を確保しつつ入院期間を短縮するエビデンスに基づくプロトコルが制度化されました。米国食品医薬品局(FDA)の表示に関する規制ガイダンスは、標準化された術後投与を促進し、医療機関に明確なコンプライアンスの道筋を示しています。手術件数の増加に伴い、投与の複雑性と在庫管理を効率化するサプライヤーは、術後疼痛管理市場におけるシェア拡大の機会を得ることになります。

多角的・非オピオイドプロトコルへの移行

2025年1月にFDAが承認したスゼトリジンは、初のNaV1.8ナトリウムチャネル遮断薬クラスとして登場し、オピオイド依存リスクなしに鎮痛効果を提供します。臨床導入により、特に人工関節置換術や胸部切除術において、数値評価尺度(NRS)スコアを同等に維持しながら最大50%のオピオイド削減が実証されています。NOPAIN法に基づく償還インセンティブが病院での採用を後押しし、超音波ガイド下神経ブロックが日常診療における薬物療法を補完するようになりました。プロトコルの再研修が必要ではありますが、呼吸器イベントの減少、回復期間の短縮、患者満足度の向上をもたらし、これら全てが測定可能なコスト削減につながり、術後疼痛管理市場の拡大を促進しています。

オピオイド依存症危機と規制強化

処方薬監視プログラムおよび更新されたメディケア・メディケイドサービスセンター(CMS)ガイドラインにより、術後オピオイド投与日数が制限され、医療提供者の事務負担が増大しています。義務化された継続教育カリキュラムはコンプライアンスコストを上昇させ、複雑な症例では鎮痛効果の不足を招く可能性のある保守的な処方傾向を促しています。保険会社が非オピオイド療法の適用範囲を拡大する一方で、初期導入コストは依然として高く、小規模病院での広範な導入を妨げています。オピオイド入手に関する規制動向の不透明さは、サプライチェーン上の不測の事態への備えを必要とし、在庫コストの増加につながっています。これらの要因が相まって、術後疼痛管理市場におけるオピオイド関連セグメントの短期的な収益拡大を制約しています。

セグメント分析

局所麻酔薬は2026年から2031年にかけて7.94%という最も高いCAGRが見込まれ、オピオイド、NSAID、COX-2阻害剤の各カテゴリーを上回ります。リポソーム型ブピバカインは整形外科手術および腹部手術における幅広い適応症により、オピオイド使用量の実質的な削減と入院期間の短縮を実現しています。局所麻酔薬の術後疼痛管理市場規模は、ERASプロトコルの普及に伴い同調して拡大が見込まれます。収益ベースでは、2025年時点でオピオイドが依然として術後疼痛管理市場の41.73%を占めていますが、処方制限や社会的監視により将来性は頭打ちです。中程度作用型NSAIDクラスは、ほぼ全ての多角的治療経路に組み込まれる利点がありますが、消化器系に関する警告が成長を抑制しています。新規NaV1.8阻害剤が市場に参入し、後続分子が承認される2027年までにシェア変動が生じる可能性があります。区域麻酔パイプラインの充実度は、非全身性メカニズムへの持続的関心を示しており、局所麻酔薬の戦略的地位を強化しています。

第二世代デポリドカインおよび徐放性ロピバカインインプラントは、持続時間の優位性をさらに拡大する可能性があります。また、補助薬としてのガバペンチノイド系薬剤やα2アドレナリン作動薬と併用することで、毒性の増強なしに相乗的な鎮痛効果を発揮します。支払機関が総医療費指標を検討する中、入院中のオピオイド救済薬や再入院を減少させる長時間作用型局所麻酔薬が薬剤リストで優先される傾向が強まっています。この経済的メリットにより、製造業者と医療提供者は継続的な利用増加で足並みを揃え、術後疼痛管理市場全体における局所麻酔薬の収益シェア上昇予測を支えています。

経口投与法は、確立された投与量の認知度と低単価により、2025年売上高の56.03%を維持しました。しかしながら、マイクロニードルおよびスマートパッチ技術の進展により、経皮投与市場の成長率は2031年までCAGR7.25%に達し、全投与経路中で最速の伸びを示しています。経皮吸収システムは血漿中濃度を安定させ、看護介入を軽減し、外来回復を支援します。これは手術が日帰り設定へ移行する中で極めて重要な利点です。現在の採用率が持続すれば、局所投与に関連する術後疼痛管理市場規模は2030年までに100億米ドル規模に迫る見込みです。

注射剤は、特に外傷や急性期心臓疾患など迅速な効果発現が求められる術後初期段階において、依然として不可欠です。しかしながら、病院の薬剤費削減への注力により、耐容性が認められる場合には経口剤を優先する方針のもと、静脈内投与の基準が厳格化されています。デポ型神経ブロック注射剤は、主要関節や脊椎手術における鎮痛効果を持続させ、全身性薬剤の需要を削減します。技術提携により、ウェアラブルデバイスと経皮パッチが連携し、スマートフォンアプリで放出を調節することで、個別化と服薬遵守が向上しています。こうした統合ソリューションが、競合の激しい術後疼痛管理市場において供給者の差別化要因となっています。

地域別分析

北米地域は、ERAS(早期回復術後ケア)の積極的な導入、オピオイド規制の厳格化、非オピオイド代替薬を優遇する償還制度により、2025年に世界収益の34.16%を占めました。NaV1.8阻害剤のFDA承認と外来手術センターネットワークの拡大が需要を支える一方、支払機関の厳格な審査により、エビデンスに基づく製品選択が求められています。医療システムの予算規模が4兆米ドルを超えることで、高付加価値の徐放性局所麻酔薬やAI搭載投薬ソフトウェアの導入余地が確保され、同地域の主導的地位が確固たるものとなっています。

アジア太平洋地域は、中国、インド、日本、韓国における手術件数の増加に伴い、6.55%のCAGRで拡大しています。国民保険の拡充と病院近代化の推進により、二次都市にもERAS(早期回復術後ケア)経路が導入され、多角的疼痛管理法の採用が促進されています。国内メーカーはコスト競争力のあるジェネリック医薬品を活かしつつ、多国籍企業とデポ製剤で提携することで、製品のアクセス拡大を図っています。ASEAN域内の規制調和により登録プロセスが加速し、術後疼痛管理市場の地域的な拡大がさらに進んでいます。

欧州では、統一された臨床ガイドラインと、欧州医薬品庁によるオピオイド使用制限の継続的な指令により、着実な成長が見られます。局所麻酔薬および区域麻酔薬の革新は、早期の技術導入で知られるスカンジナビア諸国およびDACH諸国で注目を集めています。中東・アフリカおよび南米は依然として新興市場ですが、湾岸協力会議(GCC)の投資およびブラジルの公共部門による調達により、高級鎮痛剤の橋頭堡が築かれています。これらの動きは、術後疼痛管理市場が地理的にバランスのとれた拡大の可能性を秘めていることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 外科手術件数の増加

- 多剤併用療法および非オピオイド療法への移行

- 長時間作用型局所麻酔薬・神経ブロック麻酔薬の導入

- 外来手術センター(ASC)の拡大による迅速回復型鎮痛剤の需要創出

- ERAS治療経路におけるAI駆動型個別化投与

- 非オピオイド鎮痛剤の償還に関する法的インセンティブ

- 市場抑制要因

- オピオイド依存症危機と規制強化

- 病院のコスト抑制による高価格静脈内製剤の抑制

- 非ステロイド性抗炎症薬(NSAIDs)およびCOX-2阻害剤の消化器系・心血管リスク

- 主要徐放製剤における特許切れの懸念

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額:米ドル)

- 薬剤クラス別

- オピオイド

- 非ステロイド性抗炎症薬(NSAIDs)

- COX-2阻害剤

- 局所麻酔薬

- 補助鎮痛剤

- 投与経路別

- 注射剤

- 経口

- 外用薬/経皮吸収薬

- 髄腔内/ 硬膜外

- 吸入剤

- 手術の種類別

- 整形外科

- 循環器・胸部

- 腹部・消化器系

- 産婦人科

- 眼科・耳鼻咽喉科

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie(Allergan)

- Heron Therapeutics

- Cali Biosciences

- Innocoll

- Bayer AG

- GSK plc.

- Pacira BioSciences Inc.

- Johnson & Johnson(Janssen)

- AFT Pharmaceuticals

- Alembic Pharmaceuticals

- Cipla Inc.

- SiteOne Therapeutics

- Pfizer Inc.

- Teva Pharmaceutical Industries

- Endo International

- Eli Lilly & Co.

- Novartis AG

- Purdue Pharma

- Mallinckrodt plc

- Boston Scientific

- Medtronic