mRNAワクチンおよび治療薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

MRNA Vaccines And Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 159 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911362

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

mRNAワクチンおよび治療薬市場規模において、構築タイプ別では従来型の非複製フォーマットが依然として主流を占めております。

既存の施設、規制上の先例、検証済みの分析アッセイがスケールアップ時の摩擦を最小限に抑えるため、この系統は2025年時点で65.10%のシェアを維持いたしました。RSVおよびインフルエンザブースターの需要は継続しており、競合圧力が高まる中でも基盤収益を維持しています。自己増幅型mRNAは、投与量の低減と抗原持続性の向上により患者1人あたりの治療コストを削減するため、2026年から2031年にかけて17.10%のCAGRで成長を加速しています。

主なハイライト

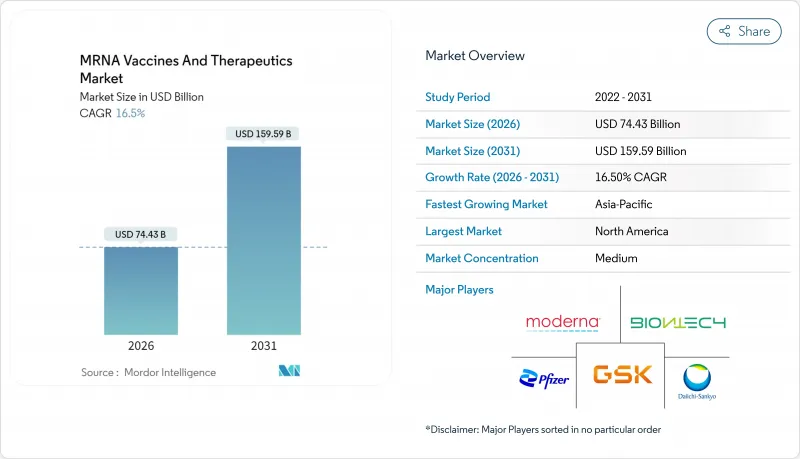

- mRNAワクチン・治療薬市場は2025年に638億9,000万米ドルと評価され、2026年の744億3,000万米ドルから2031年までに1,595億9,000万米ドルに達すると予測されています。予測期間(2026-2031年)におけるCAGRは16.5%です。スケールアップ資金が専門製造拠点へ流入し、官民連携による戦略的提携が臨床パイプラインを拡大、次世代構築技術が学術研究所から治験段階へ移行しています。COVID-19、RSV、複数の腫瘍領域における実臨床データがプラットフォームの有効性を実証したため、投資家の関心は堅調に推移しております。FDAプラットフォーム指定プログラムや日本・シンガポールにおける同様の迅速承認制度による規制上のギャップ解消が開発期間を短縮する一方、モジュール式閉鎖系プラントは設備投資とバッチ間変動の両方を低減しています。同時に、サプライチェーンの革新(特に脂質ナノ粒子(LNP)の連続生産技術や改良型コールドチェーン監視装置)が投与量あたりのコストを削減し、新興地域におけるアクセス拡大を促進しています。

世界のmRNAワクチン・治療薬市場の動向と展望

パンデミック対策需要の急増

政府の備蓄資金は、保健機関がCOVID-19を超えてインフルエンザ、マウペックス、結核への対応を見据える中、mRNAワクチン・治療薬市場を支えています。BARDAによるH5型インフルエンザ候補ワクチン開発への1億7,600万米ドルの助成は、複数年にわたる調達ロードマップの基盤となります。これに続き、CEPIは1億4,500万米ドルの施設支援を約束し、BioNTechがルワンダにマラリア抗原の充填・仕上げ機能を併設することを可能にしました。これらのプログラムには、将来の流行時に自動的な生産拡大を促す条件付き購入条項が組み込まれており、商業生産能力への投資リスクを軽減します。また、感染症対策イノベーション連合(CEPI)は化学・製造・品質管理フレームワークを公表し、分析的出荷試験を標準化することで、ワクチン開発の「死の谷」段階で歴史的に高かった開発中止率を抑制しています。これらの取り組みが相まって、世界の需要の見通しが広がり、中規模開発企業にとって資本コストの低減が実現しています。

増加する慢性疾患・感染症の負担

メラノーマ、子宮頸がん、呼吸器感染症の発生率上昇により、mRNA治療薬の対象患者層が拡大しています。腫瘍学分野では、mRNA-4157とペムブロリズマブの併用療法が、3年間の追跡調査においてメラノーマ再発率を49%減少させました。希少疾患パイプラインも同様に好調で、プロピオン酸血症患者における良好な安全性データが、代謝性疾患におけるプラットフォームの可能性を裏付けました。自己免疫疾患分野の展望も成熟しつつあり、カルテシアン・セラピューティクス社が重症筋無力症治療薬Descartes-08の第III相試験を開始したことがその証左です。こうした臨床開発の進展は、高額治療薬に対する保険償還の意思形成につながり、mRNAワクチン・治療薬市場の収益予測をさらに強固なものとしています。

コールドチェーン及び厳格な規制遵守

主なハイライト

- 超低温流通では、多くの製剤において依然として-20℃から-80℃の保管が求められており、赤道気候地域では物流面での負担が大きいです。日本の開発企業は、8℃で14日間有効性を維持する耐熱性添加剤を試験中ですが、商業展開はまだ初期段階です。規制面では、FDAの更新されたCMCガイダンスにより、プロセス分析と重要品質特性に関する詳細な報告が義務付けられ、申請書類の準備期間が延長されています。同庁の「プラットフォーム指定」ラベルは審査の迅速化を可能にしますが、これまでに認定を受けた申請者はごく少数であり、短期的な緩和効果は限定的です。

セグメント分析

日本のARCT-154承認は規制上のモデルケースとなり、他管轄区域がこれを研究対象としているため、スタートアップ企業にとっての開発リスク認識が低下しています。

第二世代循環型RNAは、商業的展開が限定的であるにもかかわらず勢いを増しています。セイル・バイオメディシンス社はベンチスケールで8,000塩基対の構築体を合成し、大規模な治療用ペイロードの技術的実現可能性を実証しました。業界関係者は、環状モダリティがエクソヌクレアーゼ分解に耐性を持つためタンパク質発現期間を延長し、10年以内に線形テンプレートに取って代わると予測しています。名古屋大学での並行する学術調査では、疾患細胞選択的翻訳開始が提示され、オフターゲット毒性を最小限に抑えた腫瘍学応用が示唆されています。これらの革新は総合的にmRNAワクチン・治療薬市場を多様化し、内部RNA化学専門知識を持たない企業からのプラットフォームライセンシング契約を誘引しています。

感染症分野は主要収益源であり、2025年の売上高の49.85%を占めました。COVID-19ブースター、RSVワクチン、小児用複合ワクチンが公的調達パイプラインを埋めたためです。呼吸器ウイルス以外にも、ノロウイルスやサイトメガロウイルスプログラムが後期臨床試験段階へ進展しており、量的な見通しを強化しています。しかしながら、腫瘍学分野がCAGR17.20%という最速の拡大を記録しております。これはmRNA-4157とペンブロリズマブの併用療法により、メラノーマ再発率が49%減少するという画期的な成果がもたらされたことが契機となっております。同療法に対するFDAの画期的治療法指定により、肺がんおよび膀胱がんにおける臨床試験の患者登録が加速し、対象患者層が拡大しております。

がん治療分野の波は地理的にも多様化しています。利康生命科学は、欧米の同等プロトコルと比較して10分の1のコストで製造される個別化ネオアンチゲンワクチンについて、FDAのIND承認を取得しました。中国の病院では民間保険モデル下でこれらの治療法を試験的に導入しており、有効性エンドポイントが説得力ある場合には支払側の柔軟性が示されています。自己免疫疾患の調査も同様の軌跡をたどっています。カルテシアン・セラピューティクスのDescartes-08は重症筋無力症で第III相試験段階に到達し、OSEイミュノセラピューティクスは自己免疫性肝炎向けIL-35耐性誘導構築体の開発を進めています。これらの成功事例は、mRNAワクチン・治療薬市場が感染症領域以外の分野でも成長を持続できるとの確信を深めています。

地域別分析

北米地域は2025年に世界収益の41.95%を占め、堅調な連邦政府資金、密な受託製造ネットワーク、mRNA技術を最初に承認した規制環境が基盤となっています。BARDAのインフルエンザ契約やBlackstoneの数十億米ドル規模の研究開発支援は、制度的信頼を裏付けています。テキサス州とマサチューセッツ州におけるモジュール式プラントへの継続的な投資により、パンデミック時の需要急増と治療薬の市場投入の両方に対応できる柔軟な生産能力が維持され、同地域の主導的地位が持続しています。

アジア太平洋地域は2026年から2031年にかけて17.35%のCAGRで推移すると予測され、全地域中最も高い伸びを示します。規制の柔軟性が主要な促進要因であり、日本では初の自己増幅型mRNAワクチンが承認され、シンガポールでは環状RNAを新規モダリティではなく漸進的改良と位置付ける指針を発表し、審査サイクルを短縮しています。各国政府は国内サプライチェーンへの資金支援も進めております。オーストラリアのRNAブループリント計画ではGDPへの80億豪ドル貢献を見込み、韓国のGCバイオファーマはイメタス社と共同で自己免疫疾患治療薬候補を開発中です。特に中国ではコスト革新の動きが顕著で、現地生産による個別化がんワクチンが欧米価格の99%割れで提供され、患者アクセスを拡大するとともにmRNAワクチン・治療薬市場における既存価格戦略に挑んでおります。

欧州は戦略的産業政策に支えられ、10%台半ばの着実な成長を維持しています。BioNTech社は英国にゲノミクスと再生医療を専門とする2つの研究開発拠点に10億ポンドを投資し、このプロジェクトには政府補助金1億2,900万ポンドが交付されました。CEPIがルワンダに設置した1億4,500万米ドルの施設はアフリカに位置しながらも、欧州のプロセス技術と品質管理プロトコルを採用しており、欧州の影響力を拡大しています。一方、ラテンアメリカでは、PAHO(パナアメリカン保健機構)の能力構築プログラムを活用し、アルゼンチンとブラジルの工場にモジュール式クリーンルームとカナダ資金による技術移転パッケージを導入しています。これらの取り組みは総合的に製造ノウハウを普及させ、単一地域への供給依存度を低減し、mRNAワクチンおよび治療薬市場全体のレジリエンス(回復力)を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック対策需要の急増

- 増加する慢性疾患および感染症の負担

- 政府及びベンチャー企業による研究開発資金の拡大

- COVID-19後の商業的実証

- モジュラー型クローズドシステムmRNA製造の展開

- 自己増幅型/環状mRNAの進展

- 市場抑制要因

- コールドチェーン及び厳格な規制遵守

- 生産コストの高騰とスケールアップの複雑性

- LNP添加剤の供給ボトルネックと特許の密集状態

- ワクチン接種への躊躇と誤情報による逆風

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- mRNA構築タイプ別

- 従来型非複製mRNA

- 自己増幅型mRNA

- 環状mRNA

- その他

- 治癒領域別

- 感染症

- 腫瘍学

- 自己免疫疾患

- その他

- 投与システム別

- リポソームナノ粒子(LNP)

- ポリマーベースのナノキャリア

- カチオン性ナノエマルジョン

- ウイルスベクター

- その他

- 流通チャネル別

- 公的機関

- 民間

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Pfizer Inc.

- Moderna Inc.

- BioNTech SE

- CureVac SE

- Arcturus Therapeutics

- GSK plc

- Sanofi

- Daiichi Sankyo

- AstraZeneca

- CSL Seqirus

- Chugai Pharmaceutical

- Gennova Biopharmaceuticals

- eTheRNA Immunotherapies

- Orbital Therapeutics

- SAB Biotherapeutics

- Strand Therapeutics

- GreenLight Biosciences

- Providence Therapeutics

- CanSino Biologics

- Walvax Biotechnology

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 159 Pages

- 納期

- 2~3営業日