インドの高齢者向け居住市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Senior Living - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911325

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

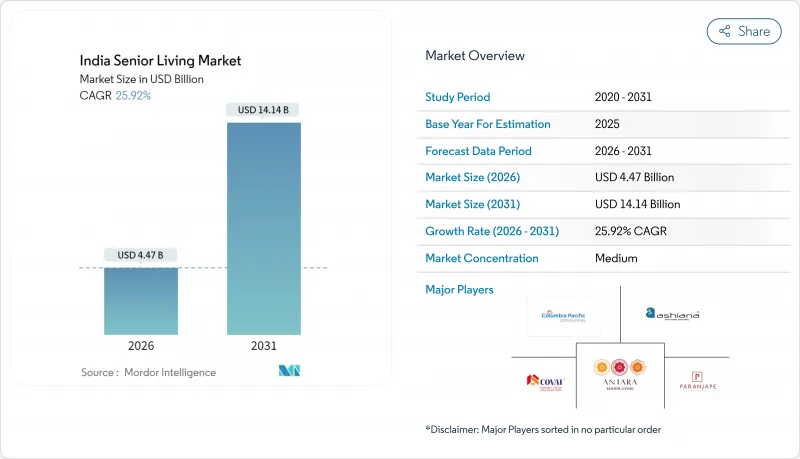

インドの高齢者向け居住市場は、2025年に35億5,000万米ドルと評価され、2026年の44億7,000万米ドルから2031年までに141億4,000万米ドルに達すると予測されています。

予測期間(2026~2031年)におけるCAGRは25.92%と見込まれています。

60歳以上人口の割合が増加し、多世代世帯が減少するにつれ、需要は加速しています。中産階級の富裕層の増加により、医療施設や健康増進プログラムを備えた高級リタイアメントコミュニティへのアクセスが拡大しています。開発業者は、高齢者購入者の取引コストを削減する州の優遇措置に後押しされ、従来型南部拠点から北部と西部の大都市圏へと進出しています。競合環境は、小規模な地域事業者から、予防医療遠隔医療社会参加サービスを統合した不動産・医療連携企業へと移行しつつあります。

インドの高齢者向け住宅市場の動向と洞察

急速な高齢化が進み、高齢者向け住宅ソリューションへの需要が高まっています

インドの人口曲線は急勾配を呈しています。60歳以上人口は2020年の1億5,300万人から2050年には3億4,700万人へと倍増以上となり、高齢化率は11%から21%に上昇します。国の予測によれば、高齢者扶養比率は2020年の16%から2050年までに34%に達すると見込まれています。この変化を最初に感じているのは南部諸州です。ケララ州では既に高齢者の割合が16.5%に達しており、高齢者向け住宅の即時需要が生じています。シニア向け居住コミュニティの現在の普及率は1%であり、米国の11%と比較すると、大きな成長余地があることが示唆されています。予想される需要を満たすためには、2030年までに高齢者向けに設計された約240万戸の新規住宅ユニットが必要となります。

核家族化の進展が自立型高齢者コミュニティの必要性を促進

長期的な都市化により、成人した幼児が実家を離れる傾向が強まり、従来型大家族による介護システムが弱体化しています。インド縦断高齢者調査によれば、都市部の高齢者の26.7%が現在一人暮らしです。家族ネットワーク内での交流や日常的な支援が減少する中、コミュニティ指向の退職者向け複合施設への関心が高まっています。多くの高齢者が、同世代との交流機会、安全性、敷地内での健康モニタリングを決定的な要因として挙げています。査読付き研究では、一人暮らしと高齢者うつ病の増加との関連性が確認されており、組織型社会的環境の魅力が裏付けられています。最も大きな勢いが見られるのはムンバイ、デリー首都圏、バンガロールで、不動産価格と賃貸コストが複数世代同居を妨げています。

家族中心の高齢者介護を重んじる文化的傾向が普及を遅らせる

親孝行の精神は依然として深く根付いています。2007年制定の「父母と高齢者扶養福祉法」は、成人した幼児に親の生活費を負担する義務を課しており、家庭内介護への期待を強めています。多くの家族にとって、高齢者を組織型コミュニティに移すことは、見捨てたような感覚を伴います。この偏見は、共同世帯が依然として主流である地方や中規模都市でより強く見られます。学術研究によれば、家族の支援が低いと感じる高齢者は、施設入所を検討する際により強い不安を抱きます。人口動態の現実がこうした規範を徐々に崩しつつあるも、その移行は緩やかで、州によっても異なります。

セグメント分析

2025年時点で、インドの高齢者向け居住市場における独立生活型施設のシェアは64.50%を占めました。このカテゴリーの居住者は、標準アパートに似たユニットを購入または賃貸し、緊急通報システム、ハウスキーピング、レクリエーションプログラムなどの利便性を享受します。多くのプロジェクトでは、クラブハウス、図書館、ウォーキングコースを集中配置し、アクティブなライフスタイルを支援しています。介護付き生活施設は規模こそ小さいも、27.35%のCAGRを維持しています。

開発業者は現在、自立生活・介護付き生活・認知症ケアの各棟が隣接する「ケア連続性キャンパス」を創出しています。この配置により、入居者は慣れ親しんだ環境を離れることなくケアレベルを変更できます。また、介護施設へ移る高齢者が空けた住戸を迅速に再賃貸できるため、稼働率向上にも寄与します。三次医療機関との提携により専門医の訪問診療を実現し、遠隔診断技術は医療緊急時の対応時間を短縮します。技術導入、具体的には血圧や血糖値を送信するウェアラブル機器の導入は、リスク管理を改善し、賠償責任保険料の削減につながります。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な高齢化により、高齢者向け住宅ソリューションへの需要が高まっている

- 核家族化の進展により、自立型高齢者向け居住コミュニティの需要が高まっている

- 中産階級の資産増加により、高級高齢者向け住宅の費用対効果が高まっている

- 医療統合とウェルネス重視の設備が主要な差別化要因となりつつあります

- 高齢者向け住宅プロジェクトへの民間開発業者と医療事業者の参入増加

- 市場抑制要因

- 家族中心の高齢者介護に対する文化的嗜好が導入を遅らせている

- 施設型高齢者居住施設に対する認知度と社会的受容性の低さ

- 特定セグメントにおける手頃な価格設定を制限する高い開発・運営コスト

- バリュー/サプライチェーン分析

- 施策・規制の枠組み(州ガイドライン、ライセンシング、インセンティブ)

- 進行中と今後のプロジェクトに関する洞察

- デジタル技術的支援手段に関する洞察(遠隔医療、スマート設備)

- ビジネスモデルと事業者進化に関する洞察

- 投資・資金調達動向に関する洞察

- 持続可能性とデザイン革新に関する洞察

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 物件タイプ別

- 介護付き生活施設

- 自立生活

- 記憶ケア

- 介護サービス

- ビジネスモデル別

- 完全所有者売却(フリーホールド)

- 長期賃貸借契約/賃貸借契約

- ハイブリッド(売却+賃貸)

- 年齢層別

- 55~64歳

- 65~74歳

- 75~85歳

- 85歳以上

- 地域別

- ムンバイ首都圏地域

- デリー首都圏地域

- プネ

- ベンガルール

- ハイデラバード

- チェンナイ

- コルカタ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 企業プロファイル

- Antara Senior Care

- Columbia Pacific Communities

- Ashiana Housing Ltd

- Paranjape Schemes(Construction)Ltd

- Covai Property Centre(I)Pvt Ltd

- Oasis Senior Living

- Primus Lifespaces Pvt Ltd

- The Golden Estate

- Vedaanta Retirement Communities

- Bahri Realty Management Services Pvt Ltd

- Ananya's Nana Nani Homes

- Athashri(Paranjape)

- Casagrand Communities

- Tata Housing-Riva

- Brigade Group-Parkside

- Mahindra Lifespaces-Happinest Senior

- Godrej Properties-Godrej Seasons Senior Living

- Vardaan Senior Living

- Athulya Senior Care

- Ananta Living

- Gracias Living

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日