パッケージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 257 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911312

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

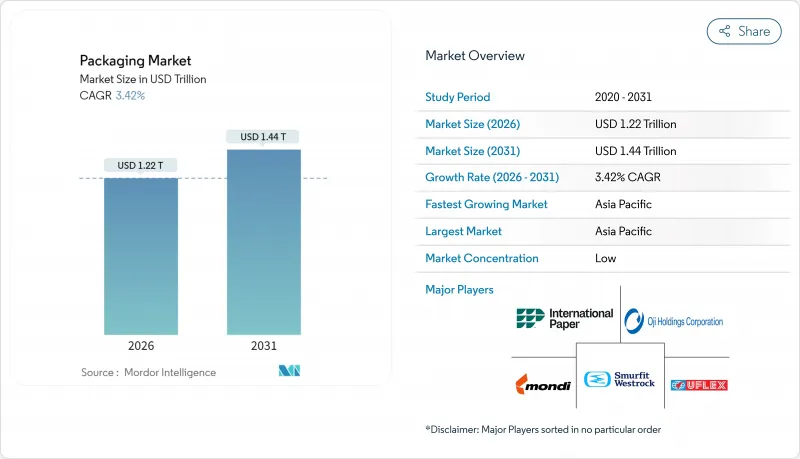

2026年の世界のパッケージング市場規模は1兆2,203億6,000万米ドルと推定され、2025年の1兆1,800億米ドルから成長し、2031年には1兆4,439億米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR3.42%で拡大する見込みです。

この着実な拡大は、循環型経済の義務に関連する規制コストや、純粋なコストパフォーマンス指標よりも持続可能性を重視する消費者の期待の変化を吸収しながら、世界のパッケージング市場が成熟を続けていることを示しています。パッケージングが食品・飲料・医薬品・ECチャネルにおいて代替不可能な保護機能・ブランド構築機能・コンプライアンス機能を果たすことから、需要の回復力が高まっています。アジア太平洋地域は大規模製造により資本集約度を低く抑える一方、先進地域では高度なリサイクル技術・単一材料フィルム・デジタル印刷技術への投資が進み、ほぼリアルタイムでのSKU投入を可能にしています。一方、電子商取引小包の増加、使い捨てプラスチックの規制禁止、企業の持続可能性目標は、軽量材料、バイオベース原料、オンデマンドカスタマイズプラットフォームへの資本流入を促進しています。差別化を図るブランドは、トレーサビリティ、消費者エンゲージメント、進化する拡大生産者責任(EPR)スキームへの準拠を支援するデジタル識別子を組み込むケースが増加しています。

世界のパッケージング市場動向と洞察

持続可能性連動型調達コミットメントが材料革新を推進

企業方針では現在、最低再生材含有率と確認済みのリサイクル可能性が明記され、分子リサイクルプラントやバイオベース樹脂への投資が加速しています。エスティローダーは2024年に「5つのR」パッケージングフレームワークで71%の適合率を達成し、プレミアムブランドが持続可能性の物語を収益化する手法を示しました。調達部門はカーボン・リサイクル可能性指標をサプライヤースコアカードに組み込んでおり、この動向はリサイクル困難な形態に課される予定のEPR費用と整合しています。プラスチックリサイクル協会(APR)の「リサイクル設計ガイドライン」などの認証プログラムは、開発サイクルを短縮する技術的青図を提供します。その結果、樹脂サプライヤーは脱重合装置を拡大し、PETやポリアミドをバージングレードの原料に戻すことで、加工業者が保存期間を損なうことなく再生材含有率目標を達成できるようにしています。投資家は、経営陣のボーナスをパッケージング環境負荷削減と連動させる企業を評価し、持続可能な材料の採用をさらに制度化しています。

電子商取引の小包量急増が保護パッケージングを変革

都市部のフルフィルメントセンターでは、従来型の店舗配送よりも多くの取扱工程を経る単品注文が数十億件出荷され、損傷防止ニーズが高まっています。アマゾンのAI駆動型パッケージングライン最適化により、プラスチック製エアピローの95%が削減され、製品の完全性を維持しつつ道路端リサイクル性を向上させる紙製緩衝材に置き換えられました。自動化された適正サイズ加工機械は注文ごとにカスタム段ボールブランクを裁断し、材料使用量を最大30%削減すると同時に容積重量料金を大幅に削減します。こうした流通量の変化により、開封用ストリップと返送用シールを一体化した軽量フレキシブルメーラーの需要が高まっています。デジタル印刷機は小ロットのグラフィックを印刷し、開封時のブランドストーリーを強化します。その結果、データ分析と加工設備を統合できるコンバーターは、拡大するEコマース市場シェアを獲得しています。一方、従来の大量出荷業者は、新たな成形・密封技術を導入して工場を改造しています。

原油価格の変動が樹脂予算に影響

ポリエチレン、ポリプロピレン、PETの価格はブレント原油と強く連動しており、四半期契約を結ぶコンバーターにとって予測不可能なマージンの変動を生み出しています。2024年に1バレルあたり10米ドルの急騰が発生すると、4週間以内に樹脂の追加料金が二桁上昇し、ヘッジ手段を持たない小規模押出メーカーに負担がかかりました。ブランドオーナーは固定価格契約を要求し、コストリスクを下流へ転嫁したため、コンバーターは異なる価格曲線に従う再生材の使用加速を迫られています。また、ディーゼル燃料価格の上昇により輸送費と化学原料費が増加したため、板紙価格も上昇しました。この変動性により、資本は地域の樹脂供給業者へ向けられ、サプライチェーンは短縮されています。ただし、食品グレード用途に必要な高純度rPETペレットの供給能力不足は依然として残っています。

セグメント分析

プラスチックパッケージングは、その汎用性、シール速度、コスト効率の強みにより、2025年に世界のパッケージング市場シェアの41.55%を維持しました。しかしながら、規制当局やブランド憲章が石油由来基材よりも再生可能繊維を優先する中、紙パッケージングの2031年までのCAGR4.47%は、世界のパッケージング市場全体の成長を上回っています。冷凍庫から電子レンジまでのサイクルに耐えるバリアコーティング技術の発展により、紙製パッケージングの世界市場規模は拡大傾向にあります。段ボール加工業者はデジタルシングルパス印刷機への投資を進め、小売店が追加のディスプレイトレイを省略できる棚出し可能なグラフィックを実現しています。材料代替の動きは、発泡ポリスチレンを繊維製ボウルに置き換えるファストフード分野や、配向性ポリプロピレンから再生可能なコート紙へ移行する菓子類のマルチパック分野で加速しています。

硬質プラスチック分野では、機械的リサイクル対応の単一材料PETジャーやHDPEボトルの革新により牽引力を維持し、ソース・乳製品・家庭用品分野でのシェアを保ちます。柔軟性プラスチックフィルムは軽量性と改ざん防止シール特性から、電子商取引の追い風を受けています。一方、金属缶は航空宇宙・自動車需要とパッケージング需要が競合し、バリューチェーンの限界に直面。コスト圧力が高まっています。ガラスは高級飲料分野でニッチな役割を維持する一方、エネルギー価格の急騰による影響を受け、軽量化が促進されています。繊維分野では、漂白ポリエチレンコーティングカートンに代わる高性能ライナーボードの生産拡大に伴い成長が続き、世界のパッケージング市場内に新たな価値創出の場が生まれています。

地域別分析

アジア太平洋地域の39.72%というシェアは、比類なき製造業の集積度に加え、可処分所得の増加によるパッケージング食品・飲料・パーソナルケア製品の消費拡大を反映しています。中国はフレキシブルフィルム押出能力で主導的立場にあり、インドのブリスターパッケージング生産量は増加する医薬品需要とアフリカ向け輸出に対応しています。日本や韓国などの成熟市場では、高精度加工技術、抗菌コーティング、デジタル装飾技術による付加価値創出が進んでいます。インドネシアとベトナムでは、電子機器輸出拠点の需要を支えるため段ボール工場を拡大し、堅調な板紙需要を牽引しています。

欧州はエコデザイン分野で主導権を維持し、PPWR(パッケージング廃棄物規制)に基づく義務化により、原料削減型・リサイクル可能なソリューションを促進しています。ドイツのクローズドループPETシステムは回収率98%近くを達成し、他加盟国へのモデルケースを提供。フランスとイタリアでは、使用済み樹脂利用を料金割引で奨励する生産者責任制度を拡大中です。東欧は賃金競争力とEU市場への近接性を両立するフレキシブルパッケージング投資を誘致し、コンバーター企業にコスト面・コンプライアンス面の優位性をもたらしています。

北米では成熟した消費が安定した代替需要を牽引する一方、オムニチャネル対応分野で成長の兆しが見られます。米国の加工業者はロボット技術で段ボール工場を自動化し、アマゾンの「フラストレーションフリー」ガイドラインに準拠した損傷ゼロ配送を実現。カナダのデポジット制度は高品質なガラスリサイクルを支え、クラフト飲料充填業者に供給。メキシコの樹脂プラントは国内市場と米国市場の両方に供給し、供給ショックへのヘッジ機能を果たしています。

中東・アフリカ地域では、サウジアラビアとUAEの経済多角化に伴い成長が加速。新興メガシティでは高度な一次・二次パッケージングを必要とする現代的な小売形態が台頭しています。南アフリカの回収インフラ整備により再生PET(rPET)の供給が確保され、地域のボトル循環システムを支え、拡大する世界パッケージング市場に循環型実践を組み込んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サステナビリティ連動型調達コミットメント

- 電子商取引小包取扱量の急増

- ブランドオーナーによる単一材料フィルムへの移行

- 使い捨てプラスチックに対する規制上の禁止措置

- 現場でのデジタル印刷によるSKUの多様化

- スマートかつ接続可能なパッケージング(IoT、QRコード、NFC対応ソリューション)の導入

- 市場抑制要因

- 原油価格の変動が樹脂コストに影響を与える

- 先進国におけるプラスチック製品への反感の高まり

- アルミ缶用シートの供給逼迫

- 容器用ガラス炉のエネルギー価格上昇

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- パッケージングタイプ別

- プラスチックパッケージング

- タイプ別

- リジッドプラスチックパッケージング

- 材料タイプ別

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)および発泡ポリスチレン(EPS)

- その他の材料タイプ

- 製品タイプ別

- ボトルとジャー

- キャップおよびクロージャー

- トレイおよび容器

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 医薬品

- 化粧品およびパーソナルケア

- 産業

- その他の最終用途産業

- 材料タイプ別

- フレキシブルプラスチックパッケージング

- 材料タイプ別

- ポリエチレン(PE)

- 二軸延伸ポリプロピレン(BOPP)

- キャスティングポリプロピレン(CPP)

- その他の材料タイプ

- 製品タイプ別

- パウチとバッグ

- フィルムおよびラップ

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 医薬品

- 化粧品・パーソナルケア

- 産業

- その他の最終用途産業

- 材料タイプ別

- リジッドプラスチックパッケージング

- 製品タイプ別

- 瓶とジャー

- ポーチとバッグ

- バルクグレード製品

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 化粧品・パーソナルケア

- 医薬品

- 産業

- その他の最終用途産業

- タイプ別

- 紙パッケージング

- 製品タイプ別

- 折り畳み式段ボール箱

- 段ボール箱

- 液体用板紙

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 電子商取引

- その他の最終用途産業

- 製品タイプ別

- 容器用ガラス

- 色別

- グリーン

- アンバー

- フリント

- その他の色

- 最終用途産業別

- 食品

- 飲料

- アルコール飲料

- ノンアルコール飲料

- パーソナルケアおよび化粧品

- 医薬品(バイアルおよびアンプルを除く)

- 香水

- 色別

- 金属製缶および容器

- 材料タイプ別

- 鉄鋼

- アルミニウム

- 製品タイプ別

- 缶

- ドラム缶とバレル

- キャップおよびクロージャー

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 化学品および石油

- 産業

- 塗料およびコーティング

- その他の最終用途産業

- 材料タイプ別

- プラスチックパッケージング

- パッケージング形態別

- リジッド

- フレキシブル

- 最終用途産業別

- 食品

- 飲料

- 医薬品・ヘルスケア

- パーソナルケアおよび化粧品

- 産業

- 電子商取引

- その他の最終用途産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- メキシコ

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ポーランド

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- タイ

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- International Paper Company

- Smurfit WestRock

- Ball Corporation

- Crown Holdings Inc.

- Mondi plc

- Oji Holdings Corporation

- UFlex Limited

- Huhtamaki Oyj

- Sealed Air Corporation

- Greif Inc.

- Sonoco Products Company

- AptarGroup Inc.

- ALPLA Group GmbH

- O-I Glass Inc.

- Verallia SE

- Vidrala S.A.

- Gerresheimer AG

- Vitro S.A.B. de C.V.

- Ardagh Group S.A.

- CANPACK S.A.

- Silgan Holdings Inc.

- AGI Glaspac

- Packman Packaging Pvt. Ltd.

- Tetra Pak International S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 257 Pages

- 納期

- 2~3営業日