衛生陶器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sanitaryware - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911280

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

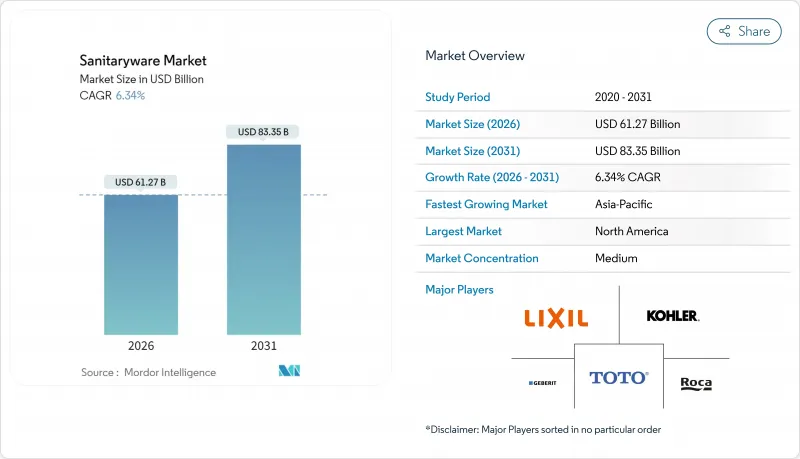

衛生陶器市場は、2025年の576億2,000万米ドルから2026年には612億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.34%で推移し、2031年までに833億5,000万米ドルに達すると予測されております。

都市部の人口増加、新興地域における大規模インフラプロジェクト、成熟経済圏での高級浴室設備への更新需要が相まって、販売数量の増加と平均販売価格の上昇を支えています。規制当局による流量規制の強化や消費者の利便性追求を背景に、節水型・スマート設備の需要が高まっており、メーカー各社は主力製品ラインにIoT接続機能や抗菌コーティングを組み込む動きを加速させています。中東・アフリカ地域は1兆5,000億米ドル規模のメガプロジェクトを背景に最も力強い成長軌道を示しており、アジア太平洋地域は住宅着工件数と大規模な改修サイクルが継続する中、最大の地域的基盤を維持しています。利益率の持続性は、原材料における垂直統合、省エネ窯技術、そして消費者向け直接販売プラットフォームとプロジェクトベースのパートナーシップを融合したオムニチャネル流通に依存しています。

世界の衛生陶器市場の動向と洞察

プレミアム製品と節水製品の普及

節水と健康への関心の高まりが、衛生陶器市場全体で高級設備への急速な転換を促進しています。TOTOの2025年モデル「WASHLET S5」はタンクレス加熱方式を採用し、エネルギー使用量を38%削減。設計の進歩が持続可能性目標を達成しつつ、高価格帯を実現できることを実証しています。2024年のHouzz調査(米国住宅所有者1,247名対象)では、41%が特殊トイレ機能を導入しており、内訳はビデ機能付き便座23%、自動洗浄機能付き19%でした。WaterSense認証や地域干ばつ対策などの規制枠組みは、建設業者に低流量トイレ・蛇口の採用を促し、プレミアム製品の代替を加速させています。IoT対応スマートトイレは施設管理チームが使用状況を監視し、メンテナンスを予測することを可能にし、機関購入者にとってライフサイクルコストを削減します。技術的に高度なモデルの高い利益率は、価格に敏感なセグメントにおける販売数量の伸び悩みを補い、衛生陶器市場全体の収益性を支えています。

モジュール式・省スペース型プレハブ浴室ユニット

高密度都市の開発業者はプロジェクトサイクルの迅速化を必要としており、衛生陶器を完全仕上げモジュールに組み込んだプレハブ式ポッドが魅力的な代替案となっています。アジア太平洋地域の建設会社は、現場作業時間の短縮、熟練工不足の解消、欠陥率の改善を目的として、標準化された浴室ポッドを大規模に導入しています。サウジアラビアのNEOMのようなメガ開発プロジェクトでは工業化建設技術が統合され、ポッド最適化トイレ・洗面器・配管アセンブリを供給できるメーカーに機会が生まれています。工場管理環境では厳格な品質検査が可能となり、現場では均一な施工が困難な高度なコーティング技術の導入も促進されます。この変化により衛生陶器メーカーはモジュラーフレーム対応の製品設計を迫られ、サプライチェーンの再構築とアフターサービス要件の拡大が衛生陶器市場全体で進行中です。

エネルギー・原材料価格の変動(粘土、ジルコン)

ジルコン砂は陶磁器釉薬の重要な不透明性を提供し、世界生産量の半分以上が陶磁器用途に充てられています。これにより生産者は供給変動や価格急騰の影響を受けやすくなっています。2024年には欧州全域でトンネル窯の天然ガスコストが急騰し、運営費が増大して利益率が圧迫されました。中小の地域メーカーはヘッジ手段や長期契約を欠く場合が多く、生産停止リスクが高まっています。垂直統合や再生材の代替は部分的な緩和策となりますが、資本支出と技術的ノウハウを必要とします。持続的な変動は、財務基盤の強い企業が衛生陶器市場で原材料供給網を確保するにつれ、業界再編を加速させる可能性があります。

セグメント分析

2025年、トイレと貯水タンクは衛生陶器市場シェアの41.89%を占めました。その必須性により、あらゆる建築クラスで基盤需要が確保されているためです。洗面器とシンクは2031年までに最高となる6.71%のCAGRを記録し、日常のルーティンを高める個性的なデザインや衛生的なタッチレスセンサー水栓への消費者の需要を反映しています。デザインの進化が加速する中、薄縁洗面器、マット仕上げ、縁なしトイレが平均販売価格を押し上げ、ブランド差別化を強化しています。浴槽は北米・欧州で成熟期に近づく一方、東南アジアでは可処分所得の増加に伴い、スパのような浴室への憧れが広がり、市場を拡大しています。スマートトイレの普及は、アプリベースの分析サブスクリプションを通じて収益源をさらに拡大し、衛生陶器市場において中核となるハードウェア販売にサービス収入を加えています。

スマートトイレには瞬間湯沸かし器や在室センサーが装備され、待機時のエネルギー損失を削減。省エネ効果を具体的な販売提案へと転換します。小便器は1サイクル0.5Lのハイブリッドフラッシュバルブを採用し、厳しい建築基準を満たします。西洋住宅ではニッチだったビデシートも、衛生意識の高まりを受けパンデミック後に主流として受け入れられています。セラミック製石鹸ディスペンサーや統一デザインのトイレブラシホルダーといったアクセサリーカテゴリーは、特にホテル業界や集合住宅において、ブランドがフルスイート契約を獲得する一助となります。製品のリニューアルサイクルが一定であることで、衛生陶器市場は常にダイナミックで革新を推進する状態を維持しています。

2025年時点で陶磁器製衛生陶器は77.05%の市場シェアを維持し、コスト効率・機械的強度・確立された世界の供給網により基準として位置づけられています。建築家がシームレスで色彩統合された、現場修理可能な設備を求める中、ソリッドサーフェスや鉱物複合材はCAGR6.45%で拡大。この特性は高級ホテル業界で高く評価されています。高圧鋳造セラミックはミニマルな建築動向を反映したシャープなラインを実現し、複合材との美的格差を縮めています。プレス加工金属とステンレス鋼は、デザインよりも耐破壊性が優先される高負荷の公共トイレにおいて依然として適しています。循環型経済の指針に沿い、再生素材を含む釉薬やガラス化廃棄物骨材が登場し、環境性能の差が縮小するとともに衛生陶器市場における素材選択肢が広がっています。

複合材の採用は依然としてコストに敏感ですが、高級集合住宅やブティックホテルにおけるプロジェクト予算はプレミアム価格を支持しています。メーカーは、キズ修復キットによるライフサイクルコスト削減や軽量化による輸送時の排出量削減を強調しています。アクリルはシャワーベース市場で引き続き主流ですが、リサイクル性に優れた薄型磁器質鋼板製パンとの競合に直面しています。材料研究開発の取り組みは、抗菌ナノ粒子と窯のエネルギー使用を抑制する低温焼結技術に集中しています。これらの進歩はサプライチェーンの回復力を強化すると同時に、持続可能性を基盤としたブランドストーリーの構築を促進します。

地域別分析

アジア太平洋地域は2025年、衛生陶器市場シェアの39.72%を維持しました。インド、インドネシア、ベトナムにおける活発な住宅プロジェクトに加え、日本と韓国での堅調な改修サイクルが支えとなっています。2024年以降の中国の減速は地域成長を鈍化させましたが、他地域での伸びを相殺するものではありませんでした。現地メーカーは、コスト競争力のある原材料への近接性と中所得層の消費拡大を活用し、設備稼働率を維持しています。政府の住宅計画や都市再開発計画が、安定した基盤需要を支えています。

中東・アフリカ地域は2031年までCAGR6.95%と最も高い伸びを示します。NEOM、レッドシー・世界の、ドバイ2040といった巨大プロジェクトにより数千の住宅・宿泊施設が建設され、それぞれに総合的な浴室パッケージが求められるためです。過酷な現場環境と熟練労働者不足を背景に、プレハブ式浴室ユニットが特に注目を集めています。現地調達義務により合弁事業が促進され、世界のブランドは衛生陶器市場における納期短縮のため、サウジアラビアやUAEに倉庫や簡易組立工場の設置を進めています。

北米では、老朽化した住宅ストックと記録的な住宅資産価値が浴室改修資金源となり、持続的な改修支出が継続しています。連邦政府のインフラ支出は公共施設や低所得者向け住宅開発に波及し、機関需要を押し上げています。欧州は借入コスト上昇と開発業者の慎重姿勢により低調ですが、ポーランドやアイルランドでは公共投資が継続し、回復の兆しが見られます。カーボン規制は低流量器具や再生セラミック素材の使用を促進し、製品ポートフォリオの持続可能性を後押ししています。ラテンアメリカおよびその他ラテンアメリカ地域では、マクロ経済の変動に連動した複雑な動向が見られますが、漸進的な都市化とインフラ整備の取り組みが需要の下支えとなっています。この地理的な多様性により、衛生陶器市場全体で製品機能、価格帯、流通モデルの調整が求められています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレミアムセグメントおよび節水型製品の普及状況

- モジュール式・省スペース・プレハブ式バスルームポッド

- eコマース主導のD2C衛生陶器販売拡大

- 成熟経済圏におけるリフォーム主導の浴室改修需要急増

- 急速な都市化と住宅建設ブーム

- スマートな抗菌セラミックコーティング技術革新

- 市場抑制要因

- 変動するエネルギー及び原材料価格(粘土、ジルコン)

- 窯排出ガス及び廃水に関する厳格な規制

- 配管作業員の不足により設置が遅延しております

- 循環型経済の圧力下における再生・再利用の動向

- 業界バリューチェーン分析

- ファイブフォース分析分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場における最新動向とイノベーションに関する洞察

- 市場における最近の動向(新製品発売、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測(金額は米ドル建て)

- 製品タイプ別

- トイレ・便器(水洗便器)

- 洗面器・シンク(ペデスタル洗面器を含む)

- バスタブ・ジャグジー浴槽

- 小便器

- ビデ

- その他の製品(セラミック製石鹸トレイ、石鹸ディスペンサーなど)

- 素材別

- セラミック

- プレス加工金属

- アクリル及びプラスチック

- 固体表面材・複合材

- エンドユーザー別

- 住宅(新築および改修)

- 商業施設(ホテル・オフィス・小売店)

- 機関向け(医療、教育、公共)

- 流通チャネル別

- B2C/小売

- 複数ブランド取扱店

- 専売ブランド店舗

- 地域の金物店

- オンライン

- B2B/プロジェクト(開発業者、建築家、インテリアデザイナー、請負業者など)

- B2C/小売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TOTO Ltd.

- Kohler Co.

- LIXIL Corporation(incl. American Standard, GROHE)

- Roca Sanitario S.A.

- Geberit AG

- Hansgrohe SE

- Villeroy & Boch AG

- Duravit AG

- Jaquar Group

- Ideal Standard International

- RAK Ceramics PJSC

- Huida Sanitary Ware Co.

- Guangdong Faenza Ceramics

- CERA Sanitaryware Ltd.

- Hindware Home Innovation Ltd.

- VitrA(EczacIbasI)

- Lecico Egypt

- H & R Johnson(Prism Johnson)

- Oras Group

- Colavene S.p.A.

- Globe Union Industrial Corp.

- Jabra Sanitary

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日