創薬アウトソーシング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Drug Discovery Outsourcing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911276

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

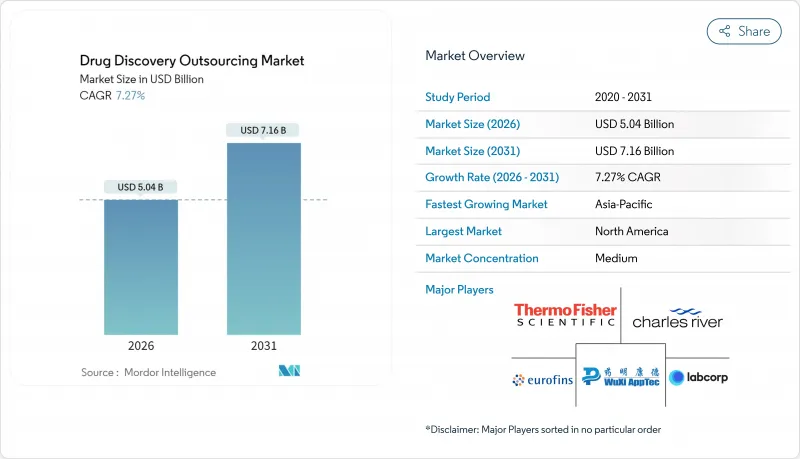

創薬アウトソーシング市場は、2025年に47億米ドルと評価され、2026年の50億4,000万米ドルから2031年までに71億6,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.27%と見込まれています。

この着実な拡大は、4つの基盤的要因に基づいています。すなわち、製薬業界の外部イノベーションへの転換、次世代治療法の科学的複雑性の増大、デジタル技術による初期創薬ワークフローの加速、そして内部資本投入のバランス調整の必要性です。フルサービスの契約研究機関(CRO)が医薬化学、生物学、インシリコ設計分野へ事業領域を拡大するにつれ、競合は激化しています。北米は依然として収益の基幹地域ですが、アジア太平洋地域はコスト効率に優れたAI対応プラットフォームと支援的な政策枠組みにより差を縮めつつあります。需要は腫瘍学、神経学、希少疾患のパイプラインに集中する傾向が強まっており、計算ツールがヒットからリード化までのサイクルを短縮し、標的検証の精度を向上させています。

世界の創薬アウトソーシング市場の動向と洞察

製薬・バイオテクノロジー企業による世界の研究開発費の増加

年間創薬予算は増加を続けていますが、内部資本配分は依然として厳しい状況にあります。承認された分子あたりの平均総コストは現在26億米ドルを超え、競合上の差別化をもたらさない業務フローの外部委託をスポンサー企業に迫っています。CROとの提携により、企業は治療優先度に応じたリソース配分が可能となり、プログラムのリスクプロファイルの変化に応じて開発能力を柔軟に調整できます。スタンフォード大学のSyntheMolのようなAIモデルは、9時間未満で25,000種類の抗生物質候補を生成し、アルゴリズム設計とハイスループット合成が融合した際の生産性向上の可能性を示しました。このような迅速性は、競合他社が同じ標的ファミリーに取り組む前に、先行企業が特許ポジションを確保する機会をもたらします。

慢性疾患および希少疾患の増加する負担

慢性疾患は現在、世界の医療費の大部分を占め、対象患者層を大幅に拡大しています。腫瘍学分野だけで2024年の収益の31.5%を占めたのは、腫瘍生物学が複雑なシグナル伝達ネットワークを伴い、専門的な探索ツールキットの恩恵を受けるためです。細胞・遺伝子治療は37件の規制承認を取得し、難治性疾患に対する精密医療アプローチの有効性を実証するとともに、核酸工学技術を有する外部パートナーへの投資を促進しています。ネットワークベースのマルチオミクス解析は標的選別の精度を向上させており、スポンサー企業は高コストなトランスレーショナル研究が確固たるメカニズム基盤に立脚することを確信できるようになりました。

厳格なデータ完全性及び知的財産保護要件

各国政府は、特に大規模なゲノムデータセットに依存するAI駆動型創薬プログラムにおいて、データ居住規則の強化や電子実験ノートブックの監査を進めています。コンプライアンス違反1件あたりの平均罰金と是正費用は1,480万米ドルに上り、スポンサー企業はパートナーのサイバーセキュリティ態勢やブロックチェーンベースのトレーサビリティソリューションを厳格に審査せざるを得ません。フェデレーテッドラーニングやゼロ知識暗号化手法が注目を集めているのは、生患者データを中央集約化することなく国境を越えたモデルトレーニングを可能にするためです。

セグメント分析

2025年には医薬化学分野が収益の37.74%を占め、構造活性相関や物理化学的プロファイルの最適化における中核的役割を裏付けました。この分野はC-H活性化技術の進歩により合成経路が効率化され、溶媒廃棄物が削減されることで、持続可能性指標と製品原価の改善が図られています。また、慢性疾患治療において低分子化合物が拡張性を維持していることから、長期的な需要が見込まれます。ハイスループットスクリーニングは、アッセイ形式の小型化とクラウドベース解析技術により、数百万のヒット化合物を数日でランク付け可能となったことから、13.12%の予測CAGRを維持しています。AIスコアリングアルゴリズムの統合により、信号対雑音比が向上し、下流工程での脱落率が減少しています。化学と生物学を連続したワークフローで提供するプロバイダーは、創案から候補物質選定までのワンストップソリューションを求めるスポンサー企業から、ウォレットシェアを獲得しています。

自律型合成ロボットの活用拡大は、市場リーダーの差別化をさらに促進します。これらのシステムは設計と試験の反復サイクルを短縮し、機械学習モデルへより豊富なデータセットを提供します。生産性向上は、CROが効力・選択性マイルストーン達成の一部リスクを負う固定価格契約を支えます。こうしたモデルはパートナーシップの経済性を再定義し、創薬アウトソーシング市場におけるサービスラインの地位を確固たるものにしています。

2025年時点で低分子化合物は収益の64.7%を占めました。経口投与の利便性と成熟した規制経路を吸収しているためです。この分野は製造設備の大規模な導入基盤も有し、慢性疾患治療においてスポンサー企業に予測可能な製品原価を提供します。対照的に、細胞・遺伝子治療は単一遺伝子疾患における根治的治療の可能性を原動力に、2031年までの年間平均成長率(CAGR)15.55%という最も強い成長勢いを記録しました。高い操作技能要件とコールドチェーン物流の複雑さから、多くのプログラムはウイルスベクター設備と細胞処理クリーンルームを備えた外部パートナーへの委託が進んでいます。

ハイブリッド探索プラットフォームは、現在、インシリコによる標的優先順位付けとCRISPR編集技術を融合させ、一次細胞における疾患因果関係を検証しています。このような統合実験は概念実証を加速し、臨床応用へのリスクを低減します。プラスミドバックボーン設計と免疫原性解析の両方を習得したCROは、科学的ニーズとスポンサーのアウトソーシング需要が交わる位置に自らを位置づけ、創薬アウトソーシング市場におけるこの高付加価値ニッチ分野での成長を確固たるものにしています。

地域別分析

北米は、製薬企業の本社が密集し、ベンチャー資本によるバイオテック企業やAIスタートアップが数多く存在することから、2025年の収益の40.58%を生み出しました。米国のCROは、ベンチャー資金を最先端の自動化技術、多層化化合物ライブラリ、厳選されたヒトデータ資産に投入しています。実世界データに対する規制当局の開放的な姿勢は、非臨床試験パッケージの縮小を通じてプロジェクトの処理速度をさらに加速させます。カナダは、前臨床イノベーションに対する政府のインセンティブにより地域エコシステムを補完し、品質基準を損なうことなく財政的メリットをもたらしています。

アジア太平洋地域は2026年から2031年にかけて12.84%のCAGRで最も急激な成長軌道を示しており、拡大する人材プール、低い運営コスト、バイオ医薬品の自給自足を優先する国家ロードマップに支えられています。中国は化学、生物学、GMP施設を統合したキャンパスサイトにより地域収益をリード。インドは広範な合成化学能力と英語を話す労働力を通じて地位を強化しています。韓国はAI駆動型標的発見を支えるゲノムビッグデータハブへの投資を進めています。こうした相乗効果により、科学的高度さを犠牲にせずコスト削減を図る世界のスポンサーを惹きつけ、創薬アウトソーシング市場における同地域のシェア拡大に寄与しています。

欧州は厳格な品質基準、深い学術ネットワーク、RNA治療薬などの複雑なモダリティにおける専門知識を背景に堅調な実績を維持しております。ドイツとスイスは高精度分析と抗体工学を専門とし、英国は支援的なデータガバナンス枠組みのもとAIファーストの創薬ベンチャーを育成しております。成長率はアジア太平洋地域に及ばないもの、コンプライアンスの卓越性で知られる欧州は高付加価値プロジェクトの安定したパイプラインを確保しております。欧州連合の「ホライズン・欧州」プログラムによる越境イニシアチブは、中小規模のCRO(医薬品開発受託機関)と大手製薬スポンサーを結びつけ、単なる受託先ではなく戦略的パートナーとしての欧州の役割を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 製薬・バイオテクノロジー企業による世界の研究開発費の増加が外部発見需要を押し上げる

- 慢性疾患および希少疾患の増加に伴う負担増新規治療パイプラインの拡大

- コスト効率性と市場投入スピードの重要性により、初期段階の創薬研究のアウトソーシングが推進されています

- CROエコシステムに依存するバーチャル/アセットライト型バイオテックスタートアップの急増

- CROが作成した前臨床パッケージの規制当局による承認がスポンサーの採用を促進

- 市場抑制要因

- 先端研究プラットフォームの高資本集約性がCROの供給量を制限

- 厳格なデータ完全性及び知的財産保護要件が国境を越えたプロジェクトを複雑化させております

- 中堅プロバイダー間の品質基準のばらつきがスポンサーの信頼を損なう

- 熟練科学技術者に対する賃金上昇圧力がアウトソーシングのコスト優位性を損なう

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- 医薬化学サービス

- 生物学サービス

- 薬物代謝・薬物動態学および毒性学

- 見込み顧客獲得からリードへの転換及びリード最適化

- ハイスループットスクリーニング(HTS)

- 医薬品タイプ別

- 低分子医薬品

- 大型分子

- 細胞・遺伝子治療

- 治癒領域別

- 腫瘍学

- 感染症

- 中枢神経系および神経学

- 呼吸器

- 循環器

- 消化器系

- その他

- エンドユーザー別

- 製薬企業

- バイオテクノロジー企業

- 学術・研究機関

- 調達モデル別

- フルタイム換算(FTE)

- 従量制料金(FFS)

- ハイブリッド/戦略的提携

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Charles River Laboratories International Inc.

- WuXi AppTec

- Thermo Fisher Scientific Inc.(PPD)

- Laboratory Corporation of America Holdings(Labcorp Drug Development)

- Eurofins Scientific SE

- Evotec SE

- GenScript Biotech Corp.

- Curia Global Inc.

- Syngene International Ltd.

- Lonza Group AG

- Cambrex Corp.

- Pharmaron Beijing Co. Ltd.

- Shanghai ChemPartner Co. Ltd.

- Aragen Life Sciences Pvt. Ltd.

- BioDuro-Sundia

- Abzena PLC

- Jubilant Biosys Ltd.

- Dalton Pharma Services(Seikagaku Corporation)

- Oncodesign Services

- SAI Life Sciences Ltd.

- Selvita SA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日