ポイントオブケアデータ管理ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Point-of-Care Data Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910922

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

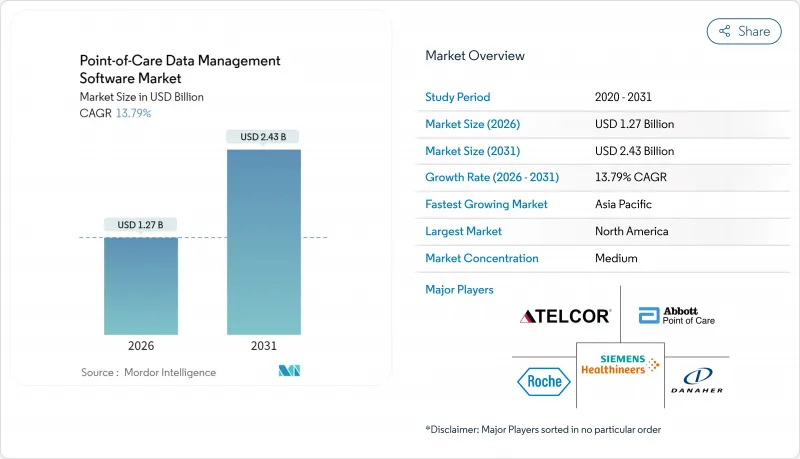

ポイントオブケアデータ管理ソフトウェア市場は、2025年の11億2,000万米ドルから2026年には12億7,000万米ドルへ成長し、2026~2031年にかけてCAGR13.79%で推移し、2031年までに24億3,000万米ドルに達すると予測されています。

この急成長は、医療システムにおけるリアルタイム診断への移行、柔軟な接続性に対する政府資金の拡充、成果連動型報酬制度への選好の高まりに起因しています。クラウド移行、AI駆動型分析、数百タイプのデバイスを連携するミドルウェアが、現在では主要な購入基準となっています。病院がデータワークフローを標準化し、在宅ケアプログラムが拡大する中、ソフトウェアサービスサイバーセキュリティ対策を統合できるベンダーが市場シェアを獲得する見込みです。大手既存企業間の統合とニッチなイノベーターが共存する中、適度な集中度を保った市場環境が形成され、安定した取引活動が見込まれます。

世界のポイントオブケアデータ管理ソフトウェア市場の動向と洞察

柔軟な接続性とインターフェースソリューションにおける革新

医療システムでは、CMSの相互運用性と患者アクセス規則により推進された、標準化されたFHIR R4 APIを通じて200タイプ以上の異なるポイントオブケア機器を接続する相互運用可能なミドルウェアが求められています。ベンダー各社は、データのサイロ化を回避し臨床意思決定を加速するため、接続性を追加機能ではなく中核インフラとして位置付けています。5Gとエッジコンピューティングノードの登場により、クラウドネイティブ導入の遅延が削減され、複数施設を運営する事業者は分散した施設間でワークフローを調和させることが可能となりました。FDAのデジタルヘルスソフトウェア事前認証プログラムは、規制審査に接続性を組み込むことで接続性をさらに高め、継続的なパフォーマンスモニタリングのインセンティブを創出しています。その結果、購入者は契約を授与する際に、ミドルウェアの深さと将来を見据えたインターフェースのロードマップを優先しています。

医療インフラ予算の拡大

2024年、各国政府は医療インフラプロジェクトに2,000億米ドルを支出。診療現場データ管理ソフトウェアを含むデジタルプラットフォームに多額の資金を割り当てました。インドの「国家デジタルヘルスミッション」や中国の「健康中国2030」といったプログラムはIT近代化に向け予算を投入し、各国固有のデータローカライゼーション規則を満たすベンダーに門戸を開いています。官民連携事業では、建設入札にソフトウェア条項を組み込むことが多く、これによりオプション技術が必須装備へと転換されます。新設病院や診断センターでは、価値基盤型医療ダッシュボードにデータを供給する分析スイートを指定し、ソフトウェア調達と施設建設スケジュールを連動させています。この支出急増は中所得国における潜在顧客基盤を拡大し、長期保守契約を通じてサプライヤーの収益可視性を高めます。

導入・インテグレーションコストの高さ

包括的な導入には施設あたり50万~200万米ドルの費用がかかり、ITポストの40%が空席である小規模・地方病院では導入の障壁となります。レガシーシステムの異種混在はインターフェースコーディングやワークフロー再設計の負担を増大させ、予算サイクルを超えた工期延長を招きがちです。年間保守費、スタッフ研修費、アップグレード契約費を加味すると総所有コストはさらに拡大します。患者数が少ない施設では、投資回収モデルが依然として脆弱であり、助成金による資金調達や段階的な課金方式のSaaSオプションを選択する傾向があります。モジュール化されたクラウドホスティング型サービスを低価格帯で提供できるベンダーは、潜在需要を喚起し、CAGRへのこの抑制要因に対抗することが可能です。

セグメント分析

2025年においてもオンプレミス導入は収益の51.62%を占め、データ管理を自社サーバーで直接行う歴史的な傾向が示されました。しかしながら、堅牢な災害復旧機能、自動パッチ適用、拡大性のあるストレージといった利点に支えられ、クラウドソリューションは15.88%のCAGRで急成長しています。ハイブリッドアプローチは移行の架け橋として機能します。多くのシステムでは、レイテンシーに敏感なモジュールをオンサイトに保持しつつ、分析処理をHIPAA準拠クラウドへ移行しています。複数拠点を持つチェーン企業は、キャンパス間でパフォーマンス指標を同期するクラウド中心のダッシュボードを重視し、重複インフラを削減しています。FDAが最近発表したガイダンスでは、検証済みクラウド構成をローカル設置と同等と位置付けており、CIOの懸念をさらに緩和し、SaaSモデルへの発注を後押ししています。ハードウェア更新の延期による節約分は、しばしばサイバーセキュリティ強化に充てられ、移行曲線を加速させています。

クラウドベンダーは連邦政府や学術機関の契約獲得に向け、FedRAMPやHITRUST認証をアピールし、従来型オンプレミスベンダーの先行優位を削っています。ランサムウェア脅威の高まりもオフサイトバックアップを必須とし、これは多くのクラウド契約で標準機能となっています。一方、ゲノムデータを扱う研究機関では、計算スループットを最大化するため、依然としてローカルクラスターに依存しています。ただし、ここでもコンテナ化されたワークロードにより、需要ピーク時にはクラウドでバースト容量を確保可能であり、境界線が曖昧なハイブリッドアーキテクチャが主流となる未来像を示しています。時間の経過とともに、サービスベース価格体系はベンダーの焦点を、永久ライセンスから、AIモジュールやAPI市場を豊富に備えた顧客維持重視のロードマップへと移行させ、エコシステム参加の収益化を促進します。

2025年においても、病院と集中治療部門は46.15%という圧倒的なシェアを維持しました。これは救急部門のスループット目標や検査結果の迅速な提供義務に支えられたものです。しかしながら、在宅医療プログラムは14.71%のCAGRを記録しており、メディケアの在宅病院サービス拡充や高齢化社会の動向に後押しされています。携帯型分析装置や遠隔医療キットの普及に伴い、介護者が患者の自宅からアクセス可能な軽量なブラウザベースダッシュボードへの需要が高まっています。診断センターでは検体処理量の急増に対応するため自動検証ルールを統合し、クリニックでは定額払い制度下での診察サイクル短縮に向け、ポイントオブケアデータを活用しています。

在宅ケア事業者は不安定なブロードバンド品質に直面し、接続回復時に同期する「ストアアンドフォワード」アーキテクチャへの関心が高まっています。病院では品質管理の逸脱を検知し試薬在庫データを統合する全社的ミドルウェアへの投資を継続し、サプライチェーン効率を向上させています。外来クリニックでは共有サービスモデルを採用し、集中型分析機能をライセンシングしつつ、現地の機器プール管理は自律的に維持しています。長期療養施設や産業保健施設を含む「その他」カテゴリーの拡大に伴い、病院外ワークフローに特化したモジュール型UIスキンへの需要が高まり、収益機会が拡大しています。

地域別分析

北米は2025年に38.21%のシェアを維持し、NIH助成金、BARDAのDRIVeプログラム、成熟したEHR普及が基盤となっています。米国病院はメディケア・アドバンテージの品質指標達成に向け分析ツールを導入する一方、カナダの州立システムはミドルウェア相互運用性を基盤とした地方アクセス向上に資金を投入しています。ベンチャーキャピタルの流入と予測可能なFDA承認プロセスにより、同地域はAI集約型モジュールの検査場となり、サプライヤーに早期のフィードバックループを提供しています。

アジア太平洋は世界最速となる16.52%のCAGRで成長が見込まれます。中国の150億米ドル規模の医療デジタル化予算は、クラウド型ダッシュボードを熱望する県立病院に投入されています。インドの「アユシュマンバーラトデジタルミッション」は相互運用性を義務付け、購入者を標準準拠ソフトウェアへ誘導しています。日本はSociety 5.0を活用し、在宅モニタリングキットと集中分析を組み合わせた高齢者ケアのパイロット事業を支援しています。シンガポールは地域展開の拠点として機能し、東南アジア全域へ専門知識を輸出しています。多様な規制環境は、柔軟なデータ主権切り替え機能と多言語インターフェースを備えたプラットフォームを評価する結果となっています。

欧州では規制主導による着実な普及が進んでいます。ドイツのデジタル医療法は病院ITの刷新を財政支援し、英国のNHSデジタルキャンペーンは全急性期病院を共通相互運用性基準へ移行させています。フランスとスペインはEU復興基金を活用し、遠隔医療と検査室ITの近代化を推進中です。厳格なGDPR規則は、組み込み型の同意管理と暗号化を要求し、導入サイクルを延長する一方、信頼性を高めています。コンプライアンステンプレートを事前検証済みのサプライヤーは、入札で優位性を得ています。南米、中東・アフリカはシェアでは遅れをとっていますが、官民連携によるインフラ整備が当初からデジタルキットを規定しているため、15%台半ばの成長率を示しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 柔軟な接続性とインターフェースソリューションにおけるイノベーション

- 医療インフラ予算の拡大

- POC検査に対する政府資金支援施策

- 成果連動型報酬制度への支払者シフト

- 抗菌薬適正使用用AI駆動型分析モジュール

- サイバーセキュリティコンプライアンス要件の増加

- 市場抑制要因

- 導入とインテグレーションコストの高さ

- データプライバシーとサイバーセキュリティ上の脅威

- 分断されたレガシーデバイスのファームウェア環境

- 地方施設における熟練IT人材の不足

- マクロ経済要因の影響

- 産業バリューチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー別

- 病院/ 集中治療室

- 診断センター

- クリニック/外来

- 在宅医療

- その他

- 用途別

- 感染症対策機器

- 血糖モニタリング

- 凝固モニタリング

- 尿検査

- 心代謝モニタリング

- がんマーカー

- 血液学

- その他のPOC用途

- コンポーネント別

- ソフトウェアプラットフォーム

- ミドルウェア

- サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Siemens Healthineers AG(Conworx)

- Abbott Point of Care Inc.(Alere Inc.)

- Danaher Corporation(HemoCue AB and Radiometer Medical ApS)

- F. Hoffmann-La Roche Ltd

- TELCOR Inc.

- Orchard Software Corporation

- Randox Laboratories Ltd

- Thermo Fisher Scientific Inc.

- EKF Diagnostics Holdings plc

- HORIBA Ltd

- Nova Biomedical Corporation

- Sysmex Corporation

- Werfen S.A.

- Alcor Scientific Inc.

- PTS Diagnostics LLC

- Masimo Corporation

- Becton, Dickinson and Company

- Beckman Coulter Inc.

- Medtronic plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日