保険アナリティクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Insurance Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910920

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

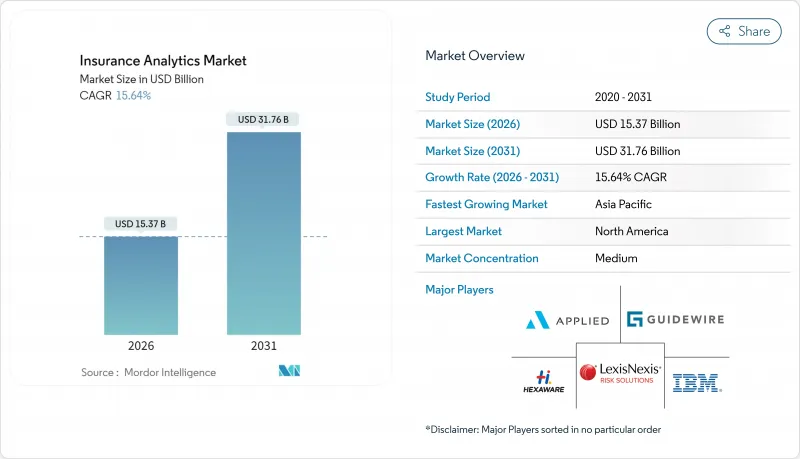

保険アナリティクス市場は、2025年の132億9,000万米ドルから2026年には153億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR15.64%で推移し、2031年までに317億6,000万米ドルに達すると予測されています。

市場拡大の背景には、リアルタイムの支払能力報告に対する規制要求の高まり、IoTデバイスからのデータストリームの急速な増加、保険会社の引受・保険金請求業務の効率化ニーズが挙げられます。気候リスク定量化の要求強化、組み込み保険パートナーシップの増加、クラウドツールの普及により、企業規模を問わず導入が拡大しています。既存のテクノロジーベンダーは、生成AIを基幹システムに直接組み込むことでシェアを守ろうとしており、一方、保険テックの新規参入企業は、不正行為対策、パラメトリック保険、健康状態に基づく生命保険引受といったニッチな分析分野で規模を拡大しています。継続的なデータプライバシー義務と、アクチュアリーデータサイエンス人材の不足が成長を抑制しているもの、保険アナリティクス市場は、特に北米および欧州連合(EU)において、規制当局がAIガバナンスの枠組みを明確化していることから、引き続き恩恵を受けています。

世界の保険分析市場の動向と洞察

先進技術の採用拡大

保険会社は2024年にAI導入を加速させ、自動車保険会社の88%、住宅保険会社の70%、生命保険会社の58%がAIを活用した業務運営へ移行しました。IBMなどのベンダーは生成モデルを引き受け・保険金請求ワークフローに組み込み、自動損害査定や最適提案の自動化を実現しています。クラウドファーストプラットフォームは現在、非構造化画像・テキスト・センサーストリームを処理するコンピュータービジョン、グラフ、大規模言語モデル機能をパッケージ化し、それらをリアルタイムのリスクスコアに変換します。NAICからEIOPAに至る規制当局は、企業が公平性、透明性、取締役会の監督を文書化する場合、AIの使用を容認する姿勢を示しました。その結果、AI対応インフラへの企業支出が急増し、保険アナリティクス市場をさらに活性化させました。

保険会社間の競合激化

AI価格設定エンジンを武器とするデジタル専業の新興企業が既存企業の利益率を圧迫し続けており、伝統的な保険会社は製品サイクルの短縮と補償内容の個別化を迫られています。ベンチャーキャピタルの資金は、リアルタイムデータ取り込みを活用して超短期保険やP2P保険商品を展開するフルスタック型インシュアテック企業へシフトしました。既存企業は買収や戦略的提携を通じて対応し、クロスチャネルでのデータ可視性を確保しつつ近代化を加速させています。競合激化により経営陣の優先事項はチャネル拡大から分析による差別化へ転換し、モジュール型リスクスコアリングAPIやクラウドネイティブデータファブリックへの需要が加速しています。

厳格なデータプライバシーおよびガバナンス規制

EUのAI法およびGDPRは、多くの保険分析機能をハイリスクと分類し、説明可能性評価、データセット文書化、導入後のモニタリングを義務付けています。米国各州における同様の規制策定により、保険会社はモデルリスク管理の認証を提出する必要が生じ、プロジェクトのタイムラインとコンプライアンス予算が拡大しています。多国籍保険会社は管轄区域をまたいだ統制の調和を図らねばならず、データ系譜の自動記録やバイアス検出を自動化できない分析プラットフォームの総所有コストを押し上げています。こうしたコンプライアンス負担は、特に中小規模企業において導入を遅らせ、予測CAGRを2.1ポイント押し下げています。

セグメント分析

2025年における保険アナリティクス市場規模のうち、ツール分野は90億1,000万米ドル(67.79%のシェア)を占めました。これは保険会社がデータ資産に対する戦略的統制権を保持することを優先していることを反映しています。サービス分野は規模こそ小さいもの、保険会社がAIガバナンスフレームワークやマルチクラウド最適化に関する専門家の指導を求める中、14.6%のCAGRで拡大しています。ベンダーはローコード型モデル管理ダッシュボードや事前構築済みリスクライブラリを統合していますが、保険会社は依然としてシステムインテグレーターに依存し、これらの機能をレガシー基幹システムに後付けで導入しています。損失率改善に連動するコンサルティング料金体系である成果連動型価格設定への移行が、サービス成長をさらに後押ししています。

異種混合の保険契約管理システムを運用する企業は、高コストなプラットフォーム再構築を回避するため、データ戦略ワークショップ、モデル検証演習、規制報告自動化などのサービスを選択する傾向にあります。一方、中小企業は組み込みガイダンスを提供するパッケージ型分析スイートを好みます。これにより、保険分析市場においてサービスとツールが相互に補完し合い、競合しない構造が明らかとなります。

2025年時点で保険アナリティクス市場の34.12%を占めたのはクレーム管理分野であり、調整担当者の生産性と顧客満足度指標を向上させるストレートスループロセッシングエンジンが中核をなしています。しかしながら、保険会社が異常検知ネットワークを導入し、疑わしいクレームを数秒で特定することで損失コストを二桁パーセント削減できることから、不正検知ソリューションは18.95%のCAGRで拡大すると予測されています。統合された画像鑑識と行動分析モジュールは調査サイクルをさらに短縮し、財務責任者に訴求する投資収益率(ROI)のストーリーを構築します。

成長の勢いは、サードパーティのデータブローカーとシームレスに連携するAPIファースト型の不正検知プラットフォームからも生まれます。これにより、大規模な社内エンジニアリングを必要とせずリスクシグナルを強化できます。予測期間中、機械学習ベースの不正検知ユーティリティはパイロットプロジェクトから企業標準へと移行し、規制当局が不正防止対策の義務化を進める中で保険アナリティクス市場を再構築するでしょう。

保険アナリティクス市場レポートは、業界を以下の要素でセグメント化しております:コンポーネント別(ツールとサービス)、ビジネスアプリケーション別(クレーム管理、リスク管理など)、導入モード別(オンプレミス、クラウド)、エンドユーザー別(保険会社など)、保険種別(生命・健康保険、損害保険など)、組織規模別(大企業、中小企業など)、地域別。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

北米は2025年に38.02%の収益シェアで保険アナリティクス市場をリードしました。これは、堅調なクラウド導入、深い資本市場、そして規制の明確化と技術投資判断の加速をもたらすNAIC(全米保険監督官協会)のAIモデル通達に支えられたものです。米国の保険会社は成熟したインシュアテック資金調達パイプラインと専門データベンダーへの容易なアクセスから恩恵を受けており、カナダの企業は国境を越えた技術パートナーシップを活用して、人員を比例的に増やすことなく分析能力を拡張しています。

アジア太平洋地域は、中国、インド、東南アジアにおけるデジタル保険の浸透加速を原動力として、2031年までに16.25%のCAGRを記録すると予測されています。地域内の既存企業はハイパースケーラーと連携し、走行距離に応じた自動車保険や短期旅行保険を相次いで導入しています。いずれもリアルタイムデータ収集に依存する仕組みです。シンガポールと韓国の政府は規制サンドボックスを提供し、商品実験を促進することで、保険分析市場拡大の肥沃な環境を育んでいます。

欧州では、GDPRやEU AI法の厳格なコンプライアンス要件にもかかわらず、バランスの取れた成長を維持しています。ドイツ、フランス、英国の保険会社は、規制当局の要求を満たしつつ引受分析の知見を引き出すため、説明可能なAIツールに多額の投資を行っています。北欧の保険会社は分析分野の先駆者として、気候シナリオ生成ツールや組み込み型保険オーケストレーション層の試験運用を進めており、これらが欧州全域での普及を形作る可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 市場促進要因

- 先進技術の採用拡大

- 保険会社間の競合激化

- 増大する内部・外部データストリームの量

- 気候リスクの定量化が求められています

- 組み込み保険エコシステムの拡大

- リアルタイムの支払能力報告に向けた規制の推進

- 市場抑制要因

- 厳格なデータプライバシーおよびガバナンス規制

- サイバーセキュリティとデータ侵害への懸念が高まっています

- アクチュアリーデータサイエンス人材の不足

- ベンダーロックインとデータポータビリティの制限

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界エコシステム分析

- 主要使用事例と事例研究

- マクロ経済動向の評価

- 投資分析

第5章 市場セグメンテーション

- コンポーネント別

- ツール

- サービス

- ビジネスアプリケーション別

- クレーム管理

- リスク管理

- 不正検知および防止

- プロセス最適化

- 顧客管理とパーソナライゼーション

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー別

- 保険会社

- 政府機関

- 第三者管理者、ブローカーおよびコンサルティング会社

- 保険タイプ別

- 生命保険・医療保険

- 損害保険

- 自動車

- 専門分野

- 組織規模別

- 大企業

- 中小企業(SMEs)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Oracle Corporation

- SAP SE

- SAS Institute Inc.

- Microsoft Corporation

- Guidewire Software Inc.

- LexisNexis Risk Solutions(RELX plc)

- Hexaware Technologies Ltd.

- Applied Systems Inc.

- Sapiens International Corporation N.V.

- OpenText Corporation

- MicroStrategy Incorporated

- Verisk Analytics, Inc.

- Salesforce, Inc.(Tableau)

- Accenture plc

- Cognizant Technology Solutions Corp.

- BAE Systems plc

- Palantir Technologies Inc.

- Fair Isaac Corporation(FICO)

- DataRobot, Inc.

- Optum, Inc.(UnitedHealth Group)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日