|

市場調査レポート

商品コード

1910919

中東の石油およびガス用ラインパイプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Middle-East Oil And Gas Line Pipe - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中東の石油およびガス用ラインパイプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

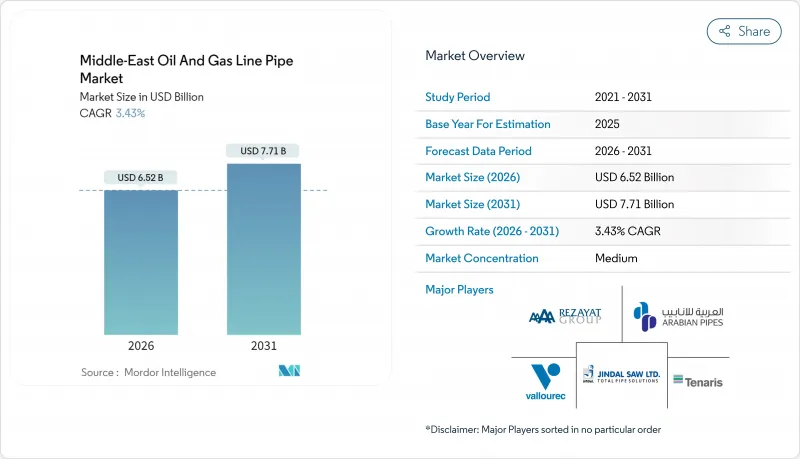

中東の石油およびガス用ラインパイプ市場は、2025年に63億米ドルと評価され、2026年の65億2,000万米ドルから2031年までに77億1,000万米ドルに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは3.43%と見込まれております。

堅調な上流ガス事業、国境を越える幹線パイプライン、水素対応パイロット事業が主要な成長エンジンである一方、現地調達義務により国内メーカーへの調達傾向が強まっています。大口径スパイラル溶接管の需要増加、サワーガス・水素環境における二相鋼の用途拡大、政府支出による支援策が、地域メーカーの競争力を強化しています。一方で、EU炭素国境調整メカニズム(CBAM)によるコスト圧力や突発的な原油価格ショックが輸出業者の短期的な拡大を抑制しています。イランにおけるプロジェクト延期やイラクでの選択的資金調達遅延は、地政学的リスクが支出動向に継続的に影響を与えている実態を示しています。

中東の石油およびガス用ラインパイプ市場の動向と分析

アラビア湾沖合ガス田における上流投資の増加

アブダビ国営石油会社(ADNOC)の170億米ドル規模のハイル&ガシャ計画では、1日あたり15億立方フィートの超酸性ガスを輸送可能な耐食性ライニング(CRA)を施したパイプラインが要求され、すべての入札に高水準の耐食性要件が組み込まれています。カタールのノースフィールド・ウェスト(予算約170~180億米ドル)では、EPCI請負業者が高圧定格の24インチ以上のスプールを統合するため、海底パイプの需要が大幅に増加しています。サウジアラビアの紅海沖合評価プロジェクトは、2030年までにガス生産量を60%増加させる目標達成に関連しており、浅海域でのフレキシブルフローラインが好まれています。これは複合材代替品にとってニッチな機会です。湾岸全域における水深の増加に伴い、24インチ以上のパイプ径が必須となり、溶接式SAWパイプの供給量が増加しています。認証要件も厳格化しており、UAEおよびサウジアラビアの鉱区で操業する海洋請負業者にはISO 14001の遵守が義務付けられ、事実上、資格認定のハードルが引き上げられています。

国境を越えた原油輸出幹線パイプラインの拡張

2024年3月にイラク内閣の承認を得たバスラ~アカバ間パイプライン(全長1,200km、総事業費50億米ドル)は、日量225万バレルの輸出能力を目標としています。ただし、銀行制裁により資金調達が複雑化し、実施期間が長期化する見込みです。サウジアラビアとクウェートのパートナー企業は、ドルラガス田向けの共同パイプラインを設計中であり、海洋ユニット化がパイプラインパッケージの規模拡大に寄与していることを示しています。インド・中東・欧州経済回廊(IMEC)で構想される水素回廊では、破断靭性指標を組み込むことで、API 5L X70を超える水素対応鋼材への材料仕様強化が進められています。政治的に敏感な長距離ルートでは、より厚い肉厚と拡大された陰極防食が要求され、トン数と価値が増大しています。

原油価格の変動がEPC契約の獲得を遅らせる

過去のデータによれば、原油価格の下落と中東におけるEPC契約の授与には12ヶ月のタイムラグが生じており、2014年から2015年にかけての事例では、18ヶ月間で契約数が60%減少しました。現在のパイプラインEPC契約におけるヘッジ条項には、ブレント原油価格が90日連続でバレル当たり50米ドルを下回った場合、15~20%のコスト上昇幅が設定されています。イラクでは、石油省関連の複数のパイプラインプロジェクトが、歳入不足の中、2026年度予算サイクルに組み込まれています。サウジアラビアとUAEのソブリン・ファンドは部分的に逆循環的ですが、GCCの小規模諸国には同様の緩衝材がなく、プロジェクトのタイミングリスクを増幅させています。

セグメント分析

2025年、中東の石油およびガス用ラインパイプ市場において溶接パイプが62.25%のシェアを占め、SAWのコスト優位性を重視する長距離原油・ガスプロジェクトを支えました。G5PS社がサウジアラムコ社から1億8,600万サウジアラビア・リヤル(5,000万米ドル)のスパイラル溶接パイプ受注を獲得したことで、重要輸送パイプラインにおけるSAWの採用がさらに強化されました。無縫鋼管の供給は、材料の完全性がコストを上回る高圧水素パイロットプラントにおいて依然不可欠ですが、大量輸送分野でのシェアは徐々に低下しています。輸送費削減と現地調達クレジットが輸入無縫鋼管の利点を上回るため、現地生産化により溶接鋼管プラントの競争力が高まっています。幹線パイプラインの延長に伴い、中東の石油およびガス用ラインパイプ市場における溶接鋼管カテゴリーの規模は、2031年までCAGR3.44%で拡大すると予測されています。

自動超音波検査とロボット溶接の普及拡大により、品質水準が向上し、現場での不良品率が低下、ライフサイクルコストが削減されています。テナリス・サウジ・スチール・パイプス社は、今後の大規模ガスプロジェクトに対応するため、2024年7月にジュバイル工場のLSAW(長尺溶接鋼管)生産能力を倍増させました。コーティングラインとねじ切りラインを自社内に統合するメーカーは、付加価値を高め、加速する納期要求にもより適切に対応しています。

炭素鋼は、従来の石油・ガス輸送におけるコストパフォーマンスの適合性により、2025年に64.40%のシェアを獲得しました。しかしながら、水素、ブルーアンモニア、超酸性ガス輸送には優れた耐食性および耐脆化性が求められるため、二相鋼および超二相鋼セグメントは6.00%のCAGRで成長しています。SABIC社が手掛ける年間120万トンのブルーアンモニアプロジェクトのFEEDでは、極低温対応デュプレックス鋼管ラインが要求され、調達対象が炭素鋼グレードから移行しています。また、サウジアラビアのマスターガスシステムにおける高圧ガス用合金選定もAPI 5L X80へ移行しており、高強度化の動向が定着しつつあります。

エミレーツ・スチール・アルカンによるスーパーデュプレックス溶解ルートの投資は、地域製鋼所が特殊鋼の利益率を追求していることを示しています。中東の石油およびガス用ラインパイプ市場における特殊合金のシェアは依然として控えめですが、利益への貢献度は非常に大きく、製鋼所を商品価格の変動から守っています。

中東の石油・ガスラインパイプ市場レポートは、種類別(シームレス管・溶接管)、材質別(炭素鋼、合金鋼、ステンレス/耐食合金鋼、二相/スーパー二相鋼)、直径別(12インチ未満、12~24インチ、24インチ超)、用途(輸送、坑内ケーシング・チュービング、石油・ガス集約、水・ガス注入)、地域(サウジアラビア、アラブ首長国連邦、カタール、クウェート、バーレーン、イラクなど)別に分類されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アラビア湾沖合ガス田における上流投資の増加

- 国境を越えた原油輸出幹線パイプラインの拡張

- 老朽化したパイプラインネットワークの交換需要

- ADNOCおよびアラムコによる水素対応ラインパイプパイロット事業

- IKTVA及びICVプログラムに基づく現地調達義務

- 低温合金が必要なGTLおよびブルーアンモニアプロジェクト

- 市場抑制要因

- 原油価格の変動がEPC契約の遅延を招く

- 浅海域における複合フレキシブルパイプへの移行

- イラン及びイラクにおける制裁による資金調達制限

- EUのカーボンボーダー調整メカニズム(CBAM)がGCC地域からの鋼管輸出コストを押し上げ

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 設置済みパイプライン容量分析

- 主要な今後のプロジェクト

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の激しさ

第5章 市場規模と成長予測

- タイプ別

- シームレス

- 溶接(ERWおよびSAW)

- 材料別

- 炭素鋼

- 合金鋼

- ステンレス鋼/耐食性合金鋼

- 二相鋼/スーパー二相鋼

- 直径別

- 12インチ未満

- 12~24インチ

- 24インチ以上

- 用途別

- 輸送(オンショアおよびオフショア)

- 坑内ケーシングおよびチュービング

- 石油・ガス集約

- 水/ガス注入

- 地域別

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- オマーン

- バーレーン

- イラク

- イラン

- その他中東

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- Arabian Pipes Company

- Rezayat Group

- EEW Group

- Sumitomo Corp.

- Vallourec SA

- Abu Dhabi Metal Pipes & Profiles

- Jindal SAW Ltd

- ArcelorMittal SA

- Tenaris SA

- National Pipe Company(NPC)

- TMK Group

- Tata Steel

- ChelPipe Group

- Nippon Steel Corp.

- Welspun Corp.

- Salzgitter AG

- Borusan Mannesmann

- JSW Steel

- SeAH Steel

- Al Jazeera Steel