欧州のスマートパーキング市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Smart Parking - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910916

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

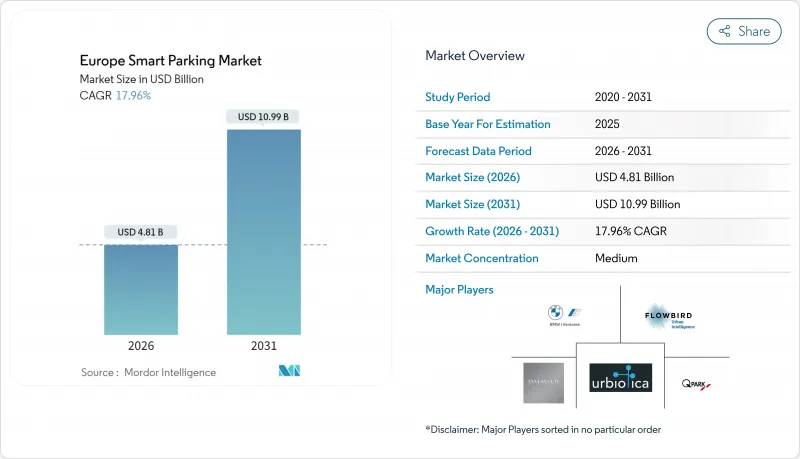

欧州のスマートパーキング市場は、2025年の40億8,000万米ドルから2026年には48億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR17.96%で推移し、2031年までに109億9,000万米ドルに達すると予測されています。

リアルタイム駐車データの義務化、電気自動車(EV)の急速な普及、および企業のスコープ3報告要件が相まって、地域全体でインテリジェント駐車システムへの投資が加速しています。自治体からの需要は、既存のITS(高度道路交通システム)アーキテクチャと連携する拡張性の高いクラウドプラットフォームに集中している一方、企業は持続可能性ダッシュボードに情報を提供する省スペースソリューションを求めています。プラットフォームベンダー間の統合が進み競合が激化する中、統合型モビリティエコシステムにより駐車・充電・発券サービスの境界線が曖昧になりつつあります。GDPRに基づくプライバシーバイデザイン義務は複雑さを増しますが、同時にサプライヤーを高付加価値のマネージドサービスや分析ソリューションへ導いています。

欧州スマートパーキング市場の動向と洞察

EV普及に伴う駐車スペースの逼迫

電気自動車導入義務により、都市は既存駐車場の大規模改修や用途変更を迫られています。建築物のエネルギー性能指令では、2025年までに駐車スペース20台あたり1基、2027年までに10台あたり1基の充電器設置が義務付けられており、自治体は充電と通常使用を動的に切り替えるシステムの導入を推進しています。APCOAなどの運営会社は、デンマークにおけるClever社との提携を通じ、既存施設に充電ハードウェアを組み込み、リアルタイム占有率分析機能をサイトに追加しています。動的割り当てにより待機列が緩和され、料金設定エンジンが収益とEVインセンティブのバランスを取ります。充電インフラが拡大するにつれ、電力網の容量制限とピーク時の駐車需要を調整するアルゴリズムへの圧力が高まっています。ドイツや北欧の都市では、こうした分析中心のプロジェクトを、より広範なITS導入の基盤となる使用事例として位置付けています。

モバイル決済と駐車アプリの台頭

オランダ主要自治体ではデジタル決済の普及率が75%を超えました。相互運用可能なモバイルウォレットと車載アプリは、取り締まりコストを削減し、需要予測を精緻化し、渋滞対応型料金設定への道を開きます。BMWのオペレーティングシステムは現在、欧州12カ国で駐車料金決済を実現し、ワンクリックで車載端末から決済する新たなユーザー体験を提供しています。英国国立駐車プラットフォームは、資金調達の不透明さが懸念される中でも、10自治体で月間50万件以上の取引を記録しています。プラットフォームのデータは機械学習モデルに供給され、回転率を予測することで、運営者は在庫の事前価格設定と収益漏れの削減を実現しています。GDPRで義務付けられたプライバシー保護策により、ベンダーはトークン化とエッジ処理の導入を迫られており、コンプライアンス専門知識の外部委託需要が高まっています。

センサーおよび土木工事の初期費用

埋め込み型センサーは、掘削・舗装工事前の単価が250~500米ドルと高額であり、限られた自治体予算に大きな負担をかけています。チェコ共和国のパルドゥビツェ市では3,421個のセンサーを設置し、年間駐車収益を2,300万CZKから約4,000万CZKに増加させましたが、これは資本支出のハードルが高いことを示しています。表面設置型デバイスは設置時間を短縮しますが、より多くのメンテナンスを必要とします。埋込型オプションは長寿命ですが、設置時に道路を損傷します[PARKING.NET]。自治体は耐久性と予算サイクルを比較検討し、プロジェクトを複数会計年度にまたがって段階的に実施することが多く、欧州のスマートパーキング市場展開を遅らせています。

セグメント分析

2025年の収益の41.02%を従来型事業者が占めており、これは長期のコンセッション契約と大規模な駐車場ポートフォリオに基づく優位性によるものです。この基盤が欧州スマートパーキング市場規模を支えていますが、ピアツーピアプラットフォームが2031年までにCAGR19.79%で成長を食い込んでいます。イージーパーク社のパークビー社との提携により、物理的資産を追加することなく、ベルギー国内120の駐車場がアプリベースのレンタルサービスに対応しました。これに対し事業者は、自社在庫をプラットフォームにホワイトラベル提供するとともに、駐車スペースあたりの収益性を高める動的料金体系を導入しています。管理会社は資産所有者とベンダーの中間に位置し、自治体からアウトソーシングが増加している保守サービスとデータ分析のSLAをパッケージ化しています。

成長鈍化にもかかわらず、事業者はバランスシートの余力を活用し、センサーの改修やEV充電器の設置に資金を投入することで、欧州スマートパーキング市場におけるシェア維持を図っております。INDIGOによるAPCOA Belgium買収に代表される買収パイプラインは、地域基盤を多国間プラットフォームへ転換し、自動車メーカーとの直接的なSDK統合交渉を可能にします。ピアツーピア型新興企業は、予測型価格モデルで私有駐車場や未活用企業駐車場を開放することで差別化を図りますが、密集市街地では政治的リスクを伴う路上駐車統合には自治体の承認が不可欠です。

クラウドプラットフォームは一対多のスケーラビリティにより、2025年には収益の44.92%を占め、欧州スマートパーキング市場におけるソフトウェアの地位を確固たるものにしました。しかしながら、都市がGDPR準拠、メンテナンス、AIモデル調整を外部委託する中、サービス部門は20.36%のCAGRで他の全カテゴリーを上回る成長が見込まれています。JustParkの「Insights-Reach-Optimize」スイートは、レポートダッシュボードと料金アルゴリズムを融合させ、単発ライセンスから継続的な管理サービスへの転換を示しています。

ハードウェアプロバイダーは、自治体が監視カメラとクラウドソーシングによる駐車データを活用するハイブリッド方式を採用することで、センサーの完全カバーを先送りできるため、利益率の圧迫に直面しています。クレバーシティ社のマスト設置型レーダーユニットは最大100台分の駐車スペースをカバーし、スペース当たりの設備投資を削減するため、中規模都市への販売を容易にしています。ソフトウェアがSaaSへ移行するにつれ、欧州スマートパーキング市場におけるサービス規模は、2020年代末までにソフトウェア収益と収束すると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV拡大に伴う駐車スペースの逼迫

- モバイル決済と駐車アプリの台頭

- 欧州連合(EU)スマートシティ資金によるMaaSパイロット事業

- EUデータ共有義務(ITS指令改正)

- 企業スコープ3脱炭素化目標

- 15分都市構想による縁石改革の加速

- 市場抑制要因

- 初期費用(センサー及び土木工事費用)

- 断片化された自治体調達サイクル

- GDPRに基づく自動ナンバープレート認識(ANPR)分析の制限

- EV優先の路肩配置による有料駐車スペースの縮小

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界エコシステム分析

- 事例研究- 欧州における主要導入事例

- 投資分析

第5章 市場規模と成長予測

- タイプ別

- 駐車場運営事業者

- 駐車場管理会社

- インフラ提供事業者(ハードウェアおよびソフトウェア)

- ピアツーピア(P2P)駐車場プラットフォーム

- アグリゲーター/マーケットプレース

- ソリューション別

- ハードウェア

- ソフトウェア

- サービス

- 技術別

- 地中設置型/超音波センサー

- カメラ/コンピュータビジョンおよびナンバープレート自動認識(ANPR)

- IoT接続プラットフォーム

- モバイルアプリとデジタル決済

- EV充電機能付き駐車場

- エンドユーザー別

- 自治体および政府機関

- 商業用駐車場およびショッピングモール

- 交通拠点(空港、鉄道)

- 企業キャンパスおよびビジネスパーク

- 住宅および複合用途開発

- 国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- 北欧諸国

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向と展開

- 市場シェア分析

- 企業プロファイル

- APCOA Parking Holdings GmbH

- EasyPark Group AB(Arrive Mobility)

- Indigo Group S.A.

- Q-Park NV

- Flowbird SASU(Parkeon SA)

- Parkopedia Ltd.

- Urbiotica SL

- Cleverciti Systems GmbH

- JustPark Parking Ltd.

- Parclick S.L.

- ParkBee B.V.

- RingGo Ltd.

- Telpark(Empark Aparcamientos y Servicios S.A.)

- Parklio d.o.o.

- ParkHub Inc.

- FlashParking, Inc.

- ParkAir Systems AB

- Daimler Mobility

- Parklio d.o.o.

- Park+Mobility B.V.

- Bosch Service Solutions SE(Parking-as-a-Service)

- BMW i Ventures(ParkNow heritage assets)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日