|

市場調査レポート

商品コード

1910914

欧州のフリート管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe Fleet Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州のフリート管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 161 Pages

納期: 2~3営業日

|

概要

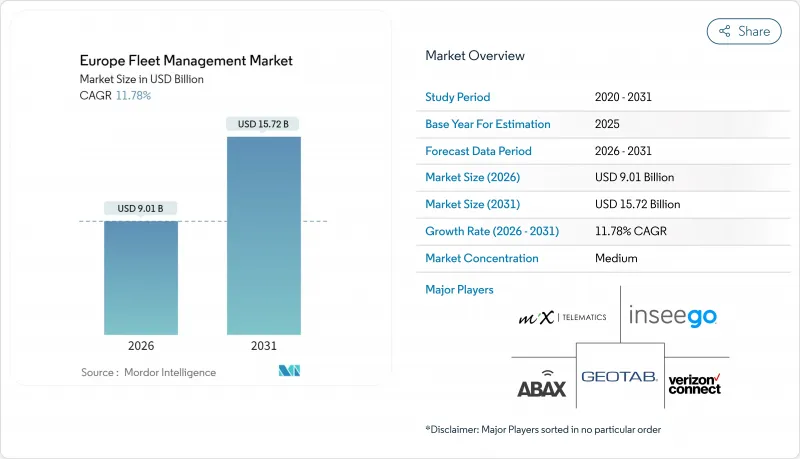

欧州のフリート管理市場は、2025年に80億6,000万米ドルと評価され、2026年の90億1,000万米ドルから2031年までに157億2,000万米ドルに達すると予測されています。

予測期間(2026~2031年)におけるCAGRは11.78%と見込まれます。

規制圧力の高まり、コネクテッドカーアーキテクチャの普及、ラストマイル物流の激化が相まって、対応可能な需要を拡大しています。2025年に施行されるEUスマートタコグラフ第II段階規則はリアルタイムデータ送信を義務付け、テレマティクスを任意の効率化ツールからコンプライアンス要件へと転換させます。電子商取引量の増加は都市部配送走行距離を増加させ、事業者に対し詳細なルート最適化とドライバー行動分析を推進しています。同時に、セルラーIoT通信料金の低下とeSIMの普及により接続コストが削減される一方、5Gのカバー率拡大によりAI映像安全モニタリングなどの高帯域アプリケーションが可能となります。自動車メーカーは自動車データストリームの収益化に向けアプリケーションプログラミングインターフェース(API)を開放しており、これによりフリート事業者は組み込み型テレマティクスへ直接アクセスできるようになります。最後に、各国の炭素削減目標と低排出ゾーンの導入が電動化を加速させており、これにはエネルギーと資産のより厳密な調整が求められます。

欧州のフリート管理市場の動向と洞察

EUスマートタコグラフ第2段階義務化によるコンプライアンス対応の必要性

2025年6月より施行される本義務化により、3.5トン超の商用車は位置情報と運転時間データを継続的に送信することが義務付けられ、定期的なデータダウンロードからリアルタイムモニタリングへと移行します。1,500ユーロから1万5,000ユーロの自動罰金が設定されるため、事業者は統合テレマティクスシステムの導入を余儀なくされます。ドイツの大手物流企業は既にサービス中断を回避するため導入を完了しており、サプライヤーによれば、小規模フリートも単独のタコグラフではなく複数車両向けサブスクリプションを要求する傾向にあります。事業者が全車種で単一の管理画面を好むため、需要は小型バンや社用車プールにも波及し、プラットフォーム全体の採用率を押し上げています。

eコマースの成長がラストマイル配送の最適化を加速

2024年、欧州の小売売上高に占めるオンライン販売の割合は13.4%に達し、小包配送事業者にとってラストマイルコストは物流支出の41%を占めています。消費者が翌日配達を期待する中、軽バンの走行距離は2024年比で23%増加しました。Seurなどの事業者はAIベーススケジュール管理導入後、ルート関連コストを15%削減し、テレマティクスの具体的な投資効果を実証しています。バルセロナ、マドリード、パリにおける低排出ゾーンは、時間枠によるアクセス制限によりさらなる複雑さを加え、リアルタイムの規制データが不可欠となっています。したがって、欧州のフリート管理市場は、絶え間ない位置情報、交通状況、コンプライアンス情報の提供を必要とする、電子商取引と環境圧力の収束から恩恵を受けています。

GDPR準拠がもたらす導入の複雑性

GDPRでは、GPS追跡に対する従業員の同意は明示的かつ撤回可能である必要があり、2024年のドイツにおける複数の裁判例では、包括的なモニタリングが労働者の権利を侵害すると確認されました。中規模フリートの場合、法的審査、データ保護責任者、ソフトウェア再設計にかかる年間費用は約12万5,000ユーロに上ります。多国籍事業者は、規制がより厳しい国境を越える際に、ドライバーカメラのストリーミングなどの機能を無効化しなければならない場合があり、テレマティクスの効率性という利点を損ない、導入スケジュールを延長することになります。

セグメント分析

クラウドサービスは2025年に欧州のフリート管理市場の63.55%を占め、従量課金制と自動ソフトウェア更新を原動力に2031年までCAGR14.56%で拡大中です。ドイツテレコムによれば、マルチテナントアーキテクチャはオンプレミス型と比較し、サーバー調達・保守義務を回避できるため、総所有コストを34%削減します。フリート管理者にとって、弾力的なデータストレージは手動でのスケーリングを必要とせず、季節的なデータ量の変動に対応可能です。データ主権への懸念から、一部の重要インフラフリートはプライベートサーバーに限定されていましたが、クラウドプロバイダはGDPR認証を取得したEU拠点のデータセンターを提供することで、コンプライアンスのギャップを埋めています。

エッジコンピューティングは現在、クラウドモデルの代替ではなく拡大機能として機能しています。時間依存性の高い運転支援計算は自動車プロセッサで実行され、集約分析・レポート作成・無線更新は中央ハブを経由します。このハイブリッド方式は遅延要件とガバナンス要件の両方を満たし、欧州のフリート管理市場における新規導入のデフォルトアーキテクチャとしてクラウドの地位を確固たるものにしています。

2025年時点で欧州のフリート管理市場規模の26.72%を占めたのは資産管理セグメントです。これは全ての事業者が位置情報と稼働率データを重視しているためです。一方、安全コンプライアンスツールは14.34%のCAGRで成長しています。規制当局や保険会社が事故防止に金銭的インセンティブを結びつけているためです。アリアンツは、フリートが積極的なドライバーモニタリングを実証した場合、最大15%の保険料割引を提供しており、走行距離の多い宅配サービスにおける導入を加速させています。2050年までに道路死亡事故ゼロを目指すEUビジョンゼロプログラムは、AIを活用した疲労検知や死角警報を、複数の加盟国における営業許可の前提条件として位置付けています。ベンダーは現在、安全ダッシュボードをタコグラフファイルとバンドルし、コンプライアンス提出がシームレスかつ検証可能であることを保証しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUスマートタコグラフ第2段階義務化(2025年)

- 電子商取引による小型商用車走行距離の急増

- セルラーIoT料金の低下とeSIMの普及

- OEMオープンAPIテレマティクスの収益化

- 低CO2排出車両向けEU排出量取引制度(EU ETS)クレジット

- 5G C-V2Xマイクロプラトーニング実証検査

- 市場抑制要因

- GDPRとePrivacy準拠の負担

- AIビデオテレマティクスにおける高額な設備投資

- パッチワーク状の低排出都市ゾーン

- テレマティクス用チップの供給混乱

- 産業バリューチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開タイプ別

- オンデマンド(クラウド)

- オンプレミス

- 用途別

- 資産管理

- 情報管理

- ドライバー管理

- 安全コンプライアンス管理

- リスク管理

- オペレーション管理

- エンドユーザー産業別

- 運輸・物流

- エネルギー公益事業

- 建設

- 製造業

- その他のエンドユーザー業種

- フリート規模別

- 小規模(1~50台)

- 中規模(51~250台)

- 大規模(251台以上)

- 車種別

- 小型商用車

- 大型商用車

- バス・長距離バス

- 地域別(国)

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TomTom N.V.(WEBFLEET)

- Verizon Communications Inc.(Verizon Connect)

- Bridgestone Mobility Solutions B.V.(WEBFLEET)

- Masternaut Ltd.(MICHELIN Connected Fleet)

- Geotab Inc.

- MiX Telematics Ltd.

- Trimble Inc.

- Samsara Inc.

- Powerfleet Inc.(Fleet Completeを含む)

- ABAX Group AS

- Teletrac Navman(Vontier Corp.)

- AT&T Inc.

- Chevin Fleet Solutions Ltd.

- Gurtam(Wialon)

- Avrios International AG

- Mapon SIA

- Fleetster GmbH

- Shiftmove GmbH

- Transpoco Telematics Ltd.

- Fleetio(RareStep Inc.)

- Teltonika Telematics UAB

- Ruptela UAB

- Motive Technologies Inc.