インドのレーザー市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Laser - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910900

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

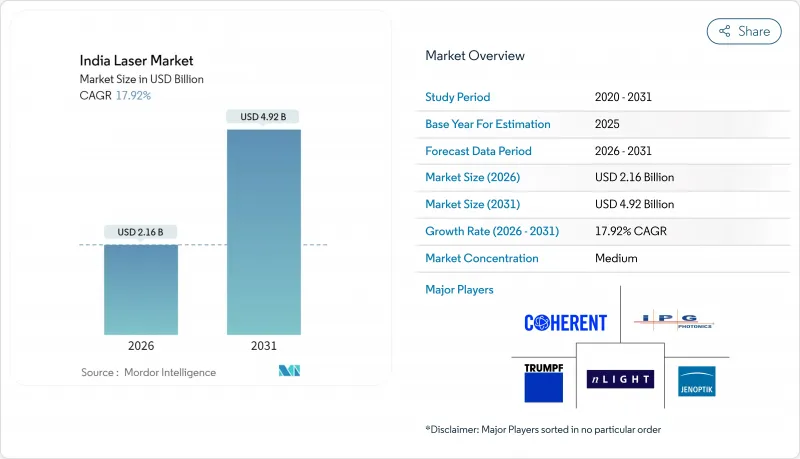

2026年のインドレーザー市場規模は21億6,000万米ドルと推定され、2025年の18億3,000万米ドルから成長が見込まれます。

2031年の予測では49億2,000万米ドルに達し、2026年から2031年にかけてCAGR17.92%で拡大する見通しです。

この成長見通しは、政府の生産連動型奨励金(PLI)制度、半導体製造工場への財政支援、および産業用自動化ラインの導入基盤拡大によって支えられています。クラスター型電子機器製造の急増、電気自動車用バッテリー溶接の需要急増、輸入レーザー装置に対する政策主導の税制優遇措置が、潜在顧客層の拡大に寄与しています。大規模エンドユーザーは、スループット向上のため従来のCO2およびNd:YAGシステムから高出力ファイバープラットフォームへの移行を進めており、一方、中小メーカーは資本障壁を克服するためレーザー加工サービスプロバイダーを活用しています。国際ベンダーはアフターサービス支援の現地化を深化させ、国内メーカーは垂直統合型機械を導入しており、これら相まって技術拡散がエンジニアリング拠点全体で強化されています。

インドレーザー市場の動向と洞察

国内電子機器製造クラスターの急増

電子機器生産高は2025年に11兆ルピー(1,320億米ドル)に達し、過去10年間で5倍に急成長しました。部品レベルの支援策が現地抵抗器・コンデンサ生産ラインを支えています。ドルラ(グジャラート州)とホスル・オラガダム地域(タミル・ナードゥ州)へのクラスター集積により物流サイクルが短縮され、ジャストインタイムのレーザー切断・マーキングサービスが可能となりました。中小企業は共同作業場を通じて経済的なアクセスを獲得し、大手OEMメーカーはシャーシのトリミングや筐体溶接向けに数キロワット級のファイバーベンチを統合しています。サービス密度が高まることでダウンタイムが低減され、高出力化へのアップグレードが促進されています。その結果、市場全体で中・高出力ファイバー光源に対する需要が着実に加速しています。

電気自動車(EV)および電池製造ラインの急速な普及

2030年までに500GWhを超えるリチウムイオン電池セル需要の拡大を受け、OEMメーカーは銅・アルミニウム接合用にマイクロ秒パルスファイバー溶接機の採用を推進しております。ライトメカニクスなどの国内統合業者は、円筒形・角形・パウチ型セルの接合に対応するターンキー式溶接装置を導入し、地域供給網の強化に貢献しております。自動車ティア1ベンダーは、多孔性を低減し電気的完全性を高めるため、レーザーベースのバスバー溶接を採用しています。契約電池組立メーカーは3~6kWスキャナーへの設備投資を拡大し、トレーニングとサービスインフラの好循環を生み出し、インドレーザー市場の顧客基盤を拡大しています。

高出力ファイバーレーザーの高設備投資額

エントリーレベルの1~6kWカッターは400万ルピー(約480万円)から、統合型30kWラインは4カロールインドルピー(約4,800万円)が相場です。6,300万社に上る中小零細企業(MSME)は、こうした支出に対する担保を欠くことが多く、冷却装置や排煙装置の追加コストにより総支出が最大50%増加する課題に直面しています。リースや共有容量モデルが導入を容易にしていますが、地方都市での普及は主要都市に遅れをとっており、インドレーザー市場の短期的な拡大を抑制する要因となっています。

セグメント分析

2025年時点でファイバープラットフォームはインドレーザー市場シェアの40.95%を占め、壁コンセント効率と低メンテナンス性を強みとしてリードを拡大すると予測されます。超高速ファイバー機種は18.45%という最速のCAGRを記録し、ガラス貫通ビア加工や医療用ステント加工分野で採用が進んでいます。CO2ユニットは包装・皮革分野で依然重要であり、固体DPSSヘッドは特殊波長ニーズに対応します。エキシマ及びUVラインはウェーハダイシングに活用されますが、コスト面での課題が残ります。国内OEMメーカーは技術開発委員会(TDB)の助成金を活用し、ガントリーを国産化しつつIPGやTRUMPFのエンジンを調達しており、ハイブリッド型バリューチェーンを体現しています。この仕組みは技術移転を加速させ、インドレーザー市場における設置単位あたりのファイバー含有率を高めています。

二次インテグレーターはダイオードや直接半導体発光素子をコンパクトなコーダーに統合し、FMCGライン向けに中小企業向けの参入障壁を低減しています。ビーム品質の向上により薄板合金切断への応用範囲が広がり、ファイバーレーザーの成長軌道を強化しています。年間保守契約の販売時同時提供が増加する中、購入者は稼働時間を確保でき、ファイバーレーザーの優位性をさらに確固たるものにしています。

100W超のシステムは、自動車・鉄道車両メーカーによる厚板加工需要を背景に、2025年収益の51.15%を占めました。このクラスのインドレーザー市場規模は、インフラ整備の進展に連動して複合的に拡大する見込みです。1W未満の低出力機は、心臓血管用インプラント向けマイクロ切断ベンチを後押しする医療PLI政策の追い風を受け、18.87%のCAGRで急成長中です。中出力1-100Wツールは、宝飾品、携帯電話筐体、銘板彫刻分野で主力機材としての地位を維持しています。

SLTLグループは20Wマーカーから60kWガントリーまで幅広いラインアップを提供し、単一ブランド内でのスケールアップを実現します。2kWまでのハンドヘルド溶接機が板金加工分野に参入し、従来TIG装置を必要とした現場修理を可能にします。この出力カテゴリーの民主化は、ユーザー規模に応じた段階的な導入を促進し、市場の深化をもたらします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国内電子機器製造クラスターの急増

- 電気自動車(EV)およびバッテリー製造ラインの急速な普及

- レーザー機器輸入に対するGST(物品サービス税)の引き下げ(2024年度より)

- 半導体製造工場に対する政府の優遇措置

- 南インドにおける航空宇宙MRO回廊

- 医療機器向け輸出連動型生産連動型補助金(PLI)

- 市場抑制要因

- 高出力ファイバーレーザーの高額な設備投資費用

- ルピー対米ドル/人民元相場の変動性

- 熟練レーザー操作者の不足

- フォトニクス部品の通関遅延

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- レーザータイプ別

- ファイバーレーザー

- 固体レーザー(Nd:YAG、DPSS等)

- CO2レーザー

- ダイオード/ダイレクト半導体レーザー

- エキシマ/UVレーザー

- 超高速ファイバーレーザー

- その他のレーザータイプ

- 出力別

- 低出力(1 W未満)

- 中出力(1~100 W)

- 高出力(100 W以上)

- 用途別

- 材料加工(切断、溶接、マーキング)

- 通信・光ストレージ

- 医療・美容

- 計測・測定

- 防衛・セキュリティ

- 研究開発

- 民生用電子機器

- その他の用途

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛産業

- 電子・半導体産業

- ヘルスケア

- 電気通信

- 研究機関

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IPG Photonics Corporation

- Coherent Corp.

- TRUMPF SE+Co. KG

- nLIGHT, Inc.

- Jenoptik AG

- Lumentum Holdings Inc.

- MKS Instruments, Inc.(Spectra-Physics)

- Han's Laser Technology Industry Group Co., Ltd.

- Wuhan Raycus Fiber Laser Technologies Co., Ltd.

- Synrad Inc.(Novanta Inc.)

- SPI Lasers UK Ltd.

- Laserline GmbH

- Maxphotonics Co., Ltd.

- EKSPLA UAB

- EdgeWave GmbH

- Toptica Photonics AG

- Amplitude Laser Group(Amplitude SAS)

- Light Conversion UAB

- Bystronic Laser AG

- Litron Lasers Ltd.

- HUBNER Photonics GmbH

- Epilog Corporation

- Universal Laser Systems, Inc.

- JPT Opto-electronics Co., Ltd.

- IPG Laser India Pvt. Ltd.

- Sahajanand Laser Technology Ltd.(SLTL Group)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日