|

市場調査レポート

商品コード

1910896

ラテンアメリカの潤滑油市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Latin America Lubricants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ラテンアメリカの潤滑油市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

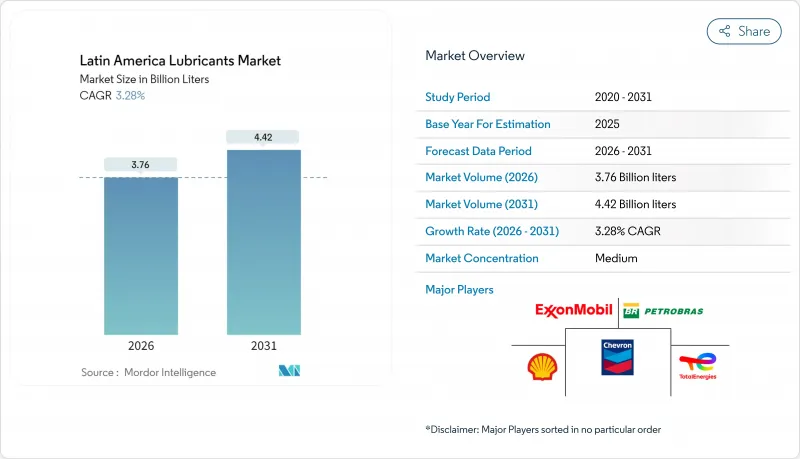

ラテンアメリカ潤滑油市場は、2025年の36億4,000万リットルから2026年には37億6,000万リットルへ成長し、2026年から2031年にかけてCAGR3.28%で推移し、2031年までに44億2,000万リットルに達すると予測されています。

この拡大は、産業の回復、自動車保有台数の増加、鉱業・電力・ニアショアリング主導の製造業における資本支出の再開に支えられています。ペトロブラスの1,110億米ドル規模の投資計画(グループII基油ユニットを含む)は、地域の原料供給を確保し、輸入依存度を低下させます。メキシコにおけるニアショアリングの波は、2029年までに460億米ドルの投資を呼び込むと予想され、急成長中の製造業クラスターにおける潤滑油需要を加速させます。一方、大陸が主要な海洋掘削拠点として台頭し、2024年には世界36基の高影響力油井のうち10基が計画されていることから、特殊な掘削流体の使用が促進されます。最後に、化石燃料が総エネルギーの3分の2を供給する一方で、再生可能エネルギーが電力の60%を供給する二重エネルギー構造により、従来型潤滑油と先進合成潤滑油の両方に対する需要が重なり合っています。

ラテンアメリカ潤滑油市場の動向と展望

自動車保有台数の拡大と老朽化車両の増加

ブラジルの自動車生産台数は2024年に9.7%増加し、パンデミック前の水準に回復。これは潤滑油需要の堅調な牽引を示しており、古い車両はオイル交換間隔が短く、エンジンオイル消費量が15~20%多いためです。メキシコの輸出主導型製造業基盤では商用トラックが増加し、油圧作動油やギアオイルの需要を高めています。大陸全体では、10年以上の車両が総車両数の半数以上を占めており、安定したサービス充填需要が確保されています。したがって、電動化が進展しているにもかかわらず、ラテンアメリカの潤滑油市場は、15~20年に及ぶ更新サイクルにより持続的な需要を享受しています。ブレンダーは、コストに敏感なセグメントの老朽化したエンジンを対象とした中級合成油の調合を増加させており、販売量を維持しながら性能のアップセルを図っています。

製造業と産業設備投資の回復

メキシコではニアショアリングを背景とした工業生産の回復により、空室率が過去最低水準に低下し、新設プラント向け金属加工油の需要が拡大しています。ブラジルでは2025年に液体燃料需要が1.4%増加する見込みであり、プロセス機器向け油圧油を必要とする広範な産業回復が確認されています。ラテンアメリカの潤滑油市場は、石油化学、セメント、鉄鋼の各プロジェクト計画から恩恵を受けています。各プロジェクトは高粘度指数基油による生産性向上を追求しています。ブラジルとメキシコにおける現地調合の優遇措置は、国内添加剤消費をさらに刺激し、リードタイムを短縮するとともに、世界の供給ショックを緩和します。産業ユーザーは、潤滑油総支出に占める合成油の割合を高める状態監視プログラムを導入しています。

EV普及がエンジンオイル需要を抑制

ラテンアメリカ27カ国はパリ協定に基づき輸送の電動化目標を明文化し、ボゴタやメキシコシティでは都市バス車両の転換が進んでいます。電気駆動系はクランクケースオイルを使用しないため、都市部の整備工場における需要量は減少します。しかしながら、新たなニッチ市場であるバッテリー冷却液や減速機用流体では、熱を放散しつつ電気伝導性を最小限に抑える合成エステルが導入され、需要減を一部相殺しています。充電インフラの不足により大都市圏以外での普及は依然として遅れており、今世紀の大半において内燃機関が主流を維持する見込みです。このため、ラテンアメリカ潤滑油市場では、EV対応流体への移行は急激ではなく段階的なものになると予想されます。

セグメント分析

2025年、エンジンオイルはラテンアメリカ潤滑油市場シェアの57.05%を占めました。これは、内燃機関の持続的な優位性と、平均使用年数が12年を超える車両群に支えられたものです。販売数量は、ブラジルの生産増加とメキシコのトラック輸送拡大と密接に関連しています。一方、マルチグレード製品は、低温始動保護性能の向上により、モノグレード製品からシェアを奪っています。トランスミッション油およびギア油は商用車の普及に連動し、油圧作動油はチリやペルーの過酷な標高環境で操業する鉱業セクターに供給されています。金属加工油は、2019年比でメキシコの工業用地が倍増するニアショアリング投資の追い風を受けています。

その他の製品タイプは最も成長が速いカテゴリーであり、再生可能エネルギープロジェクトや精密製造がニッチな配合を求めることから、2031年までにCAGR3.74%を記録する見込みです。風力タービン用ギアボックスは10,000時間以上の耐用年数を提供するPAO-エステルブレンドに依存し、ソーラートラッカー用アクチュエーターには低温グリースが必要です。コストと性能面から、リチウムフリーポリウレアおよびカルシウムスルホン酸複合グリースが注目を集めております。電気自動車用冷却剤の成長は初期段階ながら、高誘電率流体への将来需要の種となっております。したがって、設備の複雑化に伴い、ラテンアメリカ潤滑油市場における特殊グレードの規模は、全体消費量を上回る速さで拡大しております。

ラテンアメリカ潤滑油レポートは、製品タイプ別(エンジンオイル、トランスミッション・ギアオイル、油圧作動油など)、エンドユーザー産業別(自動車、発電、重機、冶金・金属加工、その他エンドユーザー産業)、地域別(ブラジル、メキシコ、アルゼンチン、コロンビア、チリ、ペルー、その他ラテンアメリカ)に分類されています。市場予測は数量(リットル)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 車両保有台数の拡大と老朽化車両の増加

- 製造業および産業設備投資の回復

- 鉱業・エネルギー向け高性能合成油

- 電子商取引ラストマイル配送車両の急増

- 現地ブレンドプラントへの優遇措置

- 市場抑制要因

- EV普及がエンジンオイル需要を抑制

- プレミアム潤滑油の交換間隔延長

- 添加剤パッケージ供給のボトルネック

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- エンジンオイル

- トランスミッションおよびギアオイル

- 油圧作動油

- 金属加工油

- グリース

- その他の製品タイプ

- エンドユーザー業界別

- 自動車

- 発電

- 重機

- 冶金および金属加工

- その他のエンドユーザー産業

- 地域別

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他ラテンアメリカ地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- BP p.l.c.

- Chevron Corporation

- Exxon Mobil Corporation

- GULF OIL INTERNATIONAL LIMITED

- Motul

- Petrobras

- Repsol

- Roshfrans

- Shell plc

- TotalEnergies

- Valvoline Inc.