セルフレベリングコンクリート:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Self Leveling Concrete - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910883

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

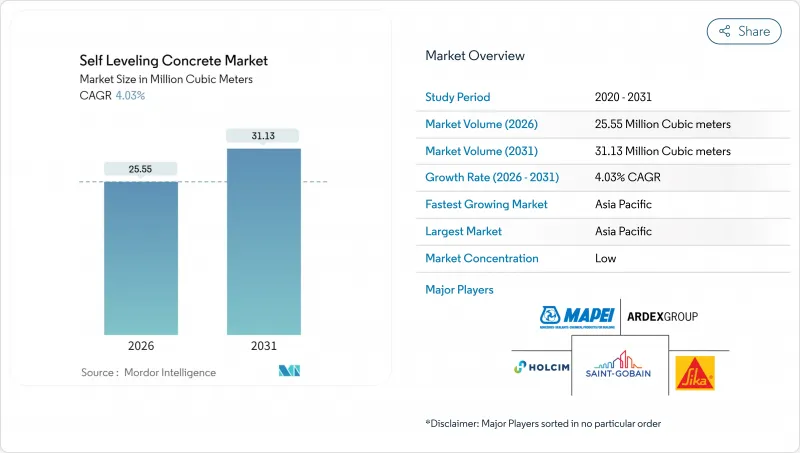

2026年のセルフレベリングコンクリート市場規模は2,555万立方メートルと推定され、2025年の2,456万立方メートルから成長が見込まれます。

2031年の予測値は3,113万立方メートルで、2026年から2031年にかけてCAGR4.03%で拡大する見通しです。

この着実な成長軌道は、持続的な改修活動、低炭素結合材の採用、迅速な施工が可能な床材ソリューションへの需要増加を反映しています。電子商取引フルフィルメントセンターでの強い需要、公共建築物の継続的な改修、VOCフリー製品を奨励する政府のインセンティブが、ユーザー層の拡大を後押しし続けています。また、施工業者もポンプトラックによる供給システムを、大規模な打設における労働力削減と均一性維持の手段と捉えており、これがさらに数量の増加を促進しています。一方で、特殊セメントの価格変動、施工技術者の不足拡大、湿気関連のクレーム対応が短期的な成長を抑制しており、研修やコスト管理施策の重要性が浮き彫りとなっています。

世界のセルフレベリングコンクリート市場の動向と展望

パンデミック後の商業改修プロジェクトの急速な回復

商業ビル所有者は2024年以降、新規建設よりも内装改修を優先しており、データセンター・医療・教育分野における資産再配置戦略がこれを後押ししています。全米建設業協会(AGC)の調査によれば、42%の企業が2025年にデータセンター関連工事の増加を見込んでおり、医療・教育分野がそれに続きます。これらのプロジェクトでは通常、既存の下地が非常に不均一であるため、施工を迅速化し厳しい再入居期限に対応するため、セルフレベリング下地材が最適な製品として選ばれています。レガシーオフィスタワーの用途転換による再利用も需要をさらに拡大させています。これは、下地の凹凸がモジュラーカーペットタイルや弾性床材の施工を妨げるためです。米国連邦政府のインフラ資金は公共建築物の改修を加速させており、セルフレベリングコンパウンドは、既存構造物を維持しながら、政府機関が厳しい建設スケジュールを達成するのに役立っています。

自己乾燥型・低炭素CSAバインダーの統合

カルシウムスルフォアルミネートバインダーは、通常のポルトランドセメントと比較して、製品に内在する炭素排出量を最大40%削減し、施工当日の床材設置を可能にします。これらの特性は、LEED v4.1ポイントやネットゼロ目標を追求するオーナー様のニーズに合致します。施工業者様には、工期短縮、除湿コスト削減、含水率検査リスク低減といったメリットがもたらされます。BASF社とSika社は、曲げ強度と耐摩耗性を向上させるため、CSA技術と先進的なポリマー硬化剤の組み合わせを開始しており、性能と持続可能性を両立させる協業アプローチを示しています。カリフォルニア州の「Buy Clean」プログラムでは、CSAベースのセルフレベリング材が公共事業における推奨仕様として既に位置付けられており、ブリティッシュコロンビア州や欧州連合でも同様の調達規則が検討中です。

特殊セメントおよび混和剤価格の変動性

炭素価格制度により、2024年の欧州クリンカーコストはトン当たり18米ドル上昇し、特殊セメント価格は前年比約11%高となりました。また、天候関連の鉱山閉鎖により、ポリマー系流動調整剤や炭酸リチウムも急激な供給不足に陥り、固定価格契約における請負業者の入札リスクが顕在化しています。多国籍企業はリードタイム短縮のため混和剤生産の地域化を進めていますが、中小の配合メーカーは依然として輸入原料に依存しており、コスト転嫁は避けられません。発注者はコンクリート契約に鉄鋼業界のような価格上昇条項を導入し始めていますが、全ての公共機関がこれを認めているわけではなく、資金調達の不一致が生じ、プロジェクト開始が遅れる可能性があります。

セグメント分析

下地材は、ほぼ全ての建築タイプにおいて許容範囲外の基材を均一化する標準的な解決策としての役割から、2025年にはセルフレベリングコンクリート市場の64.58%のシェアを占めました。バルク生産業者は流動性・硬化時間・コストのバランスを最適化した配合設計により、このカテゴリーを汎用品に近い状態に近づけています。しかしながら、作業員がプライマーの接着重要性や水量の管理を過小評価するケースが頻発し、再施工による請負業者の収益性低下を招くため、継続的な訓練不足が課題となっています。

絶対的な数量こそ少ないもの、トッピング材は急速に普及が進んでおり、2026年から2031年にかけてCAGR4.34%で拡大すると予測されています。研磨仕上げのトッピング材は、小売チェーン店、ブティックホテル、企業アメニティスペースに採用され、従来のシード方式のコストや施工の複雑さを伴わずにテラゾ風の美観を提供しています。デジタルプリント対応表面、半透明着色オーバーレイ、ハイブリッドPU-セメント摩耗層などの革新技術がデザインの柔軟性を促進しています。所有者が限られた予算内でユニークな仕上げを求める中、創造性と高性能を兼ね備えたトッピング材を大規模に供給できるメーカーが明確な優位性を獲得しています。

セルフレベリングコンクリートレポートは、製品別(トッピング材と下地材)、最終用途分野別(商業施設、産業・公共施設、インフラ、住宅)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は数量(立方メートル)で提供されます。

地域別分析

アジア太平洋地域は2025年の市場規模の38.34%を占めており、中国の「一帯一路」プロジェクト、インドの「スマートシティ構想」、東南アジアの工場拡張ブームがこれを支えています。政府が公共交通機関、空港、データセンター事業に支出を集中させる中、同地域の市場規模は2031年までCAGR4.14%で拡大すると予測されています。中国単独でも2025年には3,940億米ドル以上を省レベルのインフラに投入しており、コンコースのオーバーレイやターミナル拡張にはセルフレベリング製品が指定されています。ホルシムのSMARTFlowシミュレーションプログラムは、高層建築向けに予測可能なポンプ適性モデルを重視する建設業者から支持を得ており、シンガポールと韓国で受け入れられています。

北米は成長鈍化が見られるもの、依然として主要市場です。インフラ投資・雇用創出法による連邦資金が政府庁舎、橋梁、公共交通ハブの需要を押し上げていますが、民間商業プロジェクトの着工はオフィスセクターの不透明感により抑制されています。2025年末に予想される利下げにより、特にライフサイエンス研究施設・キャンパスや先端製造業分野で、延期されていたプロジェクトの一部が再開される見込みです。

欧州では地域ごとに異なる動向が見られます。西欧市場では持続可能性のリーダーシップを追求しており、ドイツとフランスでは公共調達リストに炭素削減型CSA製品を採用しています。一方、スペインとイタリアでは2030年の観光目標に向け、老朽化したホテルの改修が進められています。東欧では引き続きEUの結束基金に依存し、自己水平化橋梁床オーバーレイを含む道路・鉄道の改良に助成金が投入されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後の商業施設改修プロジェクトの急速な回復

- 自己乾燥型低炭素CSAバインダーの統合

- 電子商取引フルフィルメントセンターにおける高速化フローリング工程

- 大型プロジェクトにおけるポンプトラック式高容量SLUシステムの採用

- VOCフリー室内製品に対する政府の優遇措置

- 市場抑制要因

- 特殊セメントおよび混和剤の価格変動性

- 施工スキルの不足による性能不全

- 高速施工スラブにおける湿気関連のクレーム

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- トッピング

- 下地材

- 最終用途分野別

- 商業用

- 産業・公共施設向け

- インフラストラクチャー

- 住宅用

- 地域別

- アジア太平洋地域

- 中国

- インド

- 韓国

- 日本

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- フランス

- ドイツ

- イタリア

- ロシア

- スペイン

- 英国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア/順位分析

- 企業プロファイル

- ARDEX Group

- Arkema

- BASF

- Cemex S.A.B DE C.V.

- Duraamen Engineered

プロダクツ株式会社

- フロークリート

- H.B.フラー社

- ホルシム

- ラティクレイト・インターナショナル株式会社

- マペイ株式会社

- マキソン株式会社

- ピュアエポキシ

- サンゴバン

- シーカ株式会社

- ターゲット・プロダクツ株式会社

- TCCマテリアルズ

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日