|

市場調査レポート

商品コード

1910859

フランスのサイバーセキュリティ市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)France Cybersecurity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フランスのサイバーセキュリティ市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

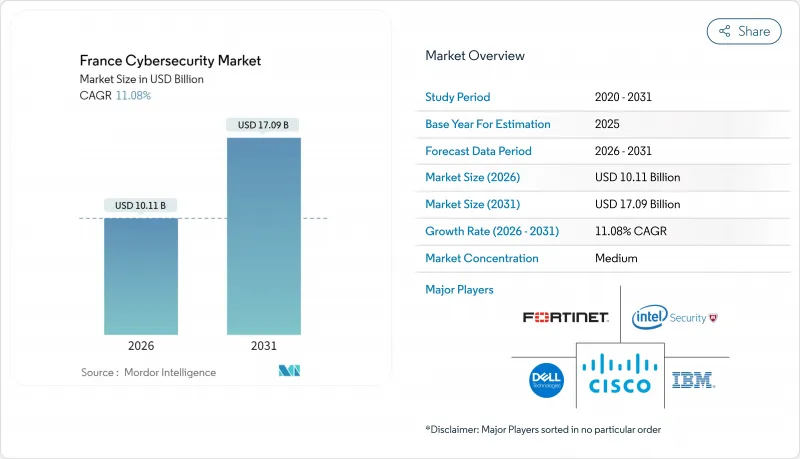

フランスのサイバーセキュリティ市場は、2025年に91億米ドルと評価され、2026年の101億1,000万米ドルから2031年までに170億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは11.08%と見込まれています。

NIS2に基づく規制の急速な拡大、公共部門の資金投入の増加、クラウド移行の急激な増加が相まって、ベンダーにとっての潜在的な機会が拡大しています。企業はセキュリティスタックの統合を継続し、コンプライアンスや人材不足の負担を軽減する統合プラットフォームへの支出を拡大しています。熟練技術者の慢性的な不足を補うため、マネージドセキュリティサービスの需要が急増する一方、AI駆動型分析はフランスのセキュリティオペレーションセンター(SOC)において標準化が進んでいます。オリンピック期間中のサイバー活動の活発化は、国内の脅威認識を恒久的に再調整し、医療、エネルギー、運輸などの重要分野における脅威監視インフラへの長期投資を促しています。

フランスのサイバーセキュリティ市場の動向と洞察

NIS2導入の加速とフランス政府のサイバーセキュリティ資金

NIS2により、規制対象が500から約15,000のフランス企業に拡大し、規制対象セクター数が3倍に増加。ガバナンス・リスク・コンプライアンス(GRC)ツールの需要が急増しています。フランス政府は「フランス2030」計画において、サイバーセキュリティ関連17プロジェクトに3,900万ユーロ(4,200万米ドル)を計上し、国家能力開発を推進しています。ANSSI(フランス国家情報セキュリティ庁)の段階的導入方針は制裁よりも能力強化を重視しており、企業が脆弱性解消を急ぐ中でコンサルティングサービスの需要を喚起しています。政府がアトスのサイバーセキュリティ資産を7億ユーロ(7億4,800万米ドル)で取得する意向を示したことは、国内知的財産の戦略的価値をさらに強調するものです。これらの動きが相まって、資本が注入され、顧客基盤が拡大し、フランスのサイバーセキュリティ市場が欧州のコンプライアンス拠点としての地位を強化しています。

フランスの重要インフラと医療分野におけるランサムウェア急増

ANSSIが記録した2024年のセキュリティインシデントは4,386件(前年比15%増)で、医療分野がランサムウェア被害報告の10%を占めました。アルマンティエール及びコルベイユ=エソンヌの病院では緊急停止を余儀なくされ、エンドポイント検知とインシデント対応の定額契約サービスの必要性が急務となりました。ルーヴル美術館やグラン・パレといった文化施設も被害を受け、いかなる分野も無縁ではないことを証明しています。支出はXDRプラットフォームと危機管理コンサルティングへ移行しており、フランスのサイバーセキュリティ市場が迅速なサービス提供の場として強化されていることを示しています。

深刻なサイバー人材不足がSOCコストを押し上げる

2020年以降、サイバーセキュリティ人材が89%増加したにもかかわらず、全国で約1万5,000件の求人不足が続いています。上級アナリストの給与は9万ユーロ(9万6,300米ドル)に達し、プロバイダーの利益率を圧迫するとともに自動化を促進しています。タレス社はGenAI4SOCを導入し、ケーストリアージの効率を40%向上させました。こうした取り組みは人材不足を緩和しますが、解消するものではなく、フランスのサイバーセキュリティ市場の完全な拡大を妨げる要因となっています。

セグメント分析

ソリューション分野は2025年収益の52.10%を占め、統合脅威管理スイートとXDRが企業におけるツールの乱立解消に伴い普及を加速しています。管理サービス分野は、人員不足を補うため24時間監視を外部委託する顧客が増加し、CAGR12.85%で拡大中です。アイデンティティ・アクセス管理ツール、特に特権アクセス管理は、ゼロトラスト導入の基盤となります。例えばWallix社は、ANSSI(フランス国家情報セキュリティ庁)の認証を活用し、規制対象クライアントの獲得を図っています。プロフェッショナルサービスはソフトウェア支出を補完し、NIS2(ネットワーク情報セキュリティ指令)の目標達成に向けた評価・修復プロジェクトを提供します。ハードウェアアプライアンスは基盤的役割を維持しつつ、AI駆動型分析機能との統合が進んでおり、フランスのサイバーセキュリティ市場を特徴づける融合傾向を示しています。

この統合動向は、ハイブリッド消費モデルを促進しています。購入者はコアプラットフォームのライセンシングを行い、インシデント対応のために継続的サービスを付加します。このアプローチはベンダーのライフタイムバリューを拡大すると同時に、厳しい予算サイクルにおける柔軟性を提供します。ランサムウェア攻撃が激化する中、インシデント対応の継続的サービスはBFSI(銀行・金融・保険)および医療分野で基本要件となり、フランスのサイバーセキュリティサービス市場規模を着実に押し上げています。

クラウド導入は2025年の支出の59.78%を占め、SaaSへの広範な選好と中小企業の急速な参入を反映しています。クラウドソリューションに関連するフランスのサイバーセキュリティ市場規模は、重要ワークロードのハイブリッド環境移行に伴い、オンプレミス基盤を上回る14.25%のCAGRで成長すると予測されます。SecNumCloud認証は国内ホスティングへの信頼を加速させ、OVHcloudやOutscaleなどの事業者に利益をもたらしています。

オンプレミスモデルは、データ居住地や遅延要件が拡張性を上回る防衛分野や厳格な規制が適用される公益事業分野で継続しています。しかしながら、これらの分野においても、従来の制御機能を強化するためクラウドベースの分析技術が採用されています。複数のプロバイダー間でポリシーを標準化するマルチクラウドオーケストレーションプラットフォームが普及しつつあり、単一のハイパースケーラーを超えた展開を図る企業におけるベンダーロックインリスクを軽減しています。その結果、フランスのサイバーセキュリティ市場では従来の導入形態の境界線がさらに曖昧になり、制御プレーン中心のアーキテクチャへと移行が進んでいます。

フランスのサイバーセキュリティ市場レポートは、提供形態(ソリューション、サービス)、導入モード(オンプレミス、クラウド)、エンドユーザー業種(BFSI、医療、IT・通信、産業・防衛、製造、小売・Eコマース、エネルギー・公益事業、その他)、エンドユーザー企業規模(中小企業(SME)、大企業)によって業界をセグメント化しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- NIS2の加速的な導入とフランス政府サイバー計画資金の増加

- フランスの重要インフラ及び医療分野におけるランサムウェア攻撃の急増

- パリ2024オリンピックを契機とした脅威監視投資

- 「フランス・ヌム」デジタルバウチャーによる中小企業クラウド移行ブーム

- キャンパスサイバーエコシステムが地域ソリューションの革新を促進

- リモートワークへの移行がゼロトラストおよびIAMのアップグレードを要求

- 市場抑制要因

- 深刻なサイバー人材不足がSOCサービスコストを押し上げている

- サイバーセキュリティを運用経費(OPEX)と捉えるフランス中小企業における予算回避傾向

- 規制の重複(GDPR、NIS2、ANSSIセクター規則)による購入遅延

- ツールの乱立と断片化されたスタック全体での統合の複雑さ

- 重要規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要使用事例と事例研究

- 市場のマクロ経済的要因への影響

- 投資分析

第5章 市場セグメンテーション

- 提供別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティおよびアクセス管理

- インフラストラクチャ保護

- 統合リスク管理

- ネットワークセキュリティ機器

- エンドポイントセキュリティ

- その他のサービス

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー業界別

- BFSI

- ヘルスケア

- IT・通信

- 産業・防衛

- 製造業

- 小売・電子商取引

- エネルギー・公益事業

- 製造業

- その他

- エンドユーザー企業の規模別

- 中小企業(SMEs)

- 大企業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Cisco Systems Inc.

- Dell Technologies Inc.(SecureWorks)

- Fortinet Inc.

- Intel Security(McAfee LLC)

- F5 Networks Inc.

- AVG Technologies(Gen Digital)

- IDECSI Enterprise Security

- Trellix(Formerly FireEye)

- Thales Group

- Orange Cyberdefense

- Atos SE(Eviden)

- Capgemini SE

- Sopra Steria Group SA

- Airbus Defence & Space CyberSecurity

- Stormshield

- Wallix Group

- Exclusive Networks SA

- Check Point Software Technologies Ltd.

- Palo Alto Networks Inc.

- CrowdStrike Holdings Inc.

- Trend Micro Inc.

- Okta Inc.

- Darktrace plc