|

市場調査レポート

商品コード

1910826

欧州の建設機械市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe Construction Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の建設機械市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

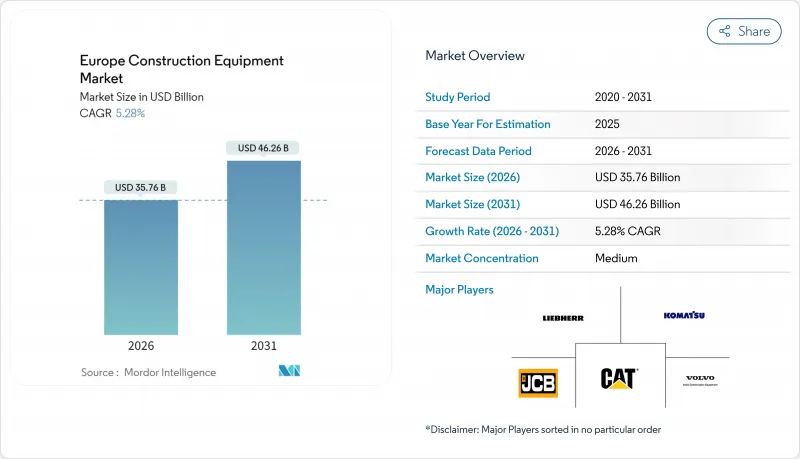

欧州の建設機械市場は、2025年に339億7,000万米ドルと評価され、2026年の357億6,000万米ドルから2031年までに462億6,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは5.28%と見込まれます。

EUグリーンディールに関連する公共事業支出の増加、欧州中央銀行による2025年の利下げサイクル、および進行中のステージV排出ガス規制の導入が、需要を形作る主な要因となっております。都市プロジェクト向けにはバッテリー式電気モデルへの購入傾向が強まる一方、重インフラ現場ではディーゼル機械が依然として不可欠です。中国のオリジナル機器メーカー(OEM)は、直接融資と現地サポートセンターを活用し、既存の欧米ブランドとの競合格差を縮めつつあります。同時に、レンタルフリートの供給過剰が平均販売価格を押し下げ、サービス中心の収益モデルやサブスクリプション型テレマティクスバンドルへの転換を加速させております。

欧州の建設機械市場の動向と分析

EUグリーンディール連動型公共事業パイプライン

加盟各国は気候変動に強いインフラへ前例のない資金を投入しており、調達サイクルは18~24ヶ月から最短12ヶ月に短縮されています。ドイツの予算外基金は、2024年に小幅な縮小を見せた後、2025年には建設実支出を最小限ながら押し上げる見込みです。この支出拡大は、再生可能エネルギー設備設置に必要な掘削機、モーターグレーダー、コンパクト機械の需要を後押しします。建設業者はグリーンディール入札の資格を確保するため、プレミアム価格が1割以上上回る場合でも、ステージV適合モデルや電動モデルをますます好んで採用しています。そのため、サプライヤーは加速するプロジェクトスケジュールに対応するため、より高い在庫バッファーを維持する圧力に直面しています。

ECB利下げサイクル開始に伴う住宅着工件数の回復(2025年~2026年)

住宅投資は2025年第1四半期にわずかながらプラスに転じ、2022年以来初の回復を示しました。住宅ローン承認件数と建設融資需要は、特に高金利期に住宅需要が蓄積されたドイツで強含みです。都市部の再開発プロジェクトが新規住宅建設の主流を占めるため、コンパクトショベル、ミニローダー、テレハンドラーが最も恩恵を受けています。また、融資条件の緩和により小規模請負業者が設備融資市場に復帰し、エントリーレベルの電動機械の顧客基盤が拡大しています。

レンタルフリートの供給過剰が新規ユニットの平均販売価格を抑制

2021年から2022年にかけての積極的なフリート拡大により、2024年のレンタル稼働率はわずか63.4%に留まり、レンタル料金は前年比で下落しています。レンタル需要の伸び悩みにより、各社はフリート投資を最小限に抑えざるを得ず、6ヶ月から9ヶ月分のチャネル在庫が過剰に積み上がっています。メーカーは融資期間の延長やサービスクレジットで対応していますが、これらの措置は利益率を圧迫し、イノベーション予算の縮小を招いています。

セグメント分析

掘削機は2025年に欧州の建設機械市場シェアの44.78%を占め、2031年までCAGR5.32%で拡大が見込まれ、欧州の建設機械市場全体を上回る成長率を示しています。テレスコピックハンドラーは、高所での精密な配置を必要とする倉庫自動化プロジェクトに支えられ、成長率で緊密に追随しています。クレーンは安定した販売量を維持する一方、低価格輸入品による利益率の圧迫を受けており、モーターグレーダーは輸送回廊への投資から恩恵を得ています。

電動化は各サブカテゴリー内の競合構造を再構築しています。リープヘル社のL 507 Eホイールローダーは16時間の稼働時間を実現し、ディーゼル機と同等の機能性を示しています。ローダーおよびバックホーセグメントは中国メーカーからの激しい価格競争に直面する一方、特殊トンネル掘削機は複雑な安全認証により参入障壁が高い状態を維持しています。建設業者は、掘削機を解体・リサイクル・整地ツールに変える多機能アタッチメントをますます好んでおり、これにより1台あたりの平均販売価格が押し上げられ、購入者は専有の油圧インターフェースに縛られることになります。

2025年時点でも、欧州の建設機械市場規模の80.66%を内燃機関が占めておりますが、バッテリー式電気ユニットはCAGR5.39%で最も急速に拡大しております。充電インフラが未整備な地域ではハイブリッド駆動システムが制約を補いますが、稼働率の高い現場では総所有コストの優位性から完全電動機が有利です。ノルウェーやオランダの地方自治体が公共事業でのディーゼル機器使用を規制したことで、工場のリードタイムを上回る地域的な電動機受注急増が発生しています。

電気式機械の資本コストは5分の1高くなりますが、年間1,500時間稼働する建設業者は、燃料費とメンテナンス費の節約により、4年未満で追加費用を回収できます。水素燃料電池は依然としてニッチ市場ですが、リープヘル社の水素掘削機パイロットモデルは、電力供給が不安定な遠隔地の風力発電所での利用に関心を呼び起こしています。メーカーは現在、ディーゼルと電気という二つの製品プラットフォームを管理する必要があり、研究開発予算とサプライチェーンの拡大を迫られています。リチウムや希土類の価格変動によりバッテリー調達が複雑化し、部品原価が上昇しています。この制約により、欧州の建設機械市場のCAGR予測値は0.5ポイント押し下げられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUグリーンディール関連公共事業パイプライン

- ECB利下げサイクル開始に伴う住宅着工件数の回復(2025年~2026年)

- ステージV/VIのCO2・NOx排出規制達成に向けた加速するフリート電動化

- 都市部の再開発用地におけるコンパクト機器の需要増加

- OEM主導のサブスクリプション・テレマティクスバンドルがアフターマーケット収益を押し上げる

- 倉庫自動化構築向けバッテリー式テレハンドラーの急増

- 市場抑制要因

- レンタルフリートの供給過剰が新規ユニットの平均販売価格を抑制

- 認定オペレーターの不足がプロジェクトの工期を延長させる

- リチウム及び希土類価格の変動がEV機器のBOMコストに影響

- 中国輸入品に対するCEマーク/型式認証の遅延が継続

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 機械の種類別

- クレーン

- テレスコピックハンドラー

- 掘削機

- ローダーおよびバックホー

- モーターグレーダー

- その他

- 電源別

- 内燃機関

- ハイブリッド

- バッテリー式電気自動車

- 水素燃料電池

- エンドユーザー業界別

- インフラ・建設

- 鉱業・採石業

- 石油・ガス

- 製造・倉庫業

- 農業・林業

- 公益事業・再生可能エネルギー

- 用途別

- 土木建設

- リフティング・マテリアルハンドリング

- 掘削・解体

- 道路建設・舗装

- トンネル工事

- リサイクル・廃棄物管理

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ベルギー

- ポーランド

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Caterpillar Inc.

- AB Volvo(Volvo CE)

- Liebherr Group

- CNH Industrial N.V.

- Komatsu Ltd.

- JCB Ltd.

- Hitachi Construction Machinery

- Deere & Company

- Sandvik AB

- Manitou Group

- Atlas Copco AB

- XCMG Europe

- Sany Europe GmbH

- Doosan Bobcat EMEA

- Wirtgen Group

- Kubota Corp.

- Terex Corp.

- Bomag GmbH

- Wacker Neuson SE

- Hyundai Construction Equipment Europe