日本の建設業界:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910803

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

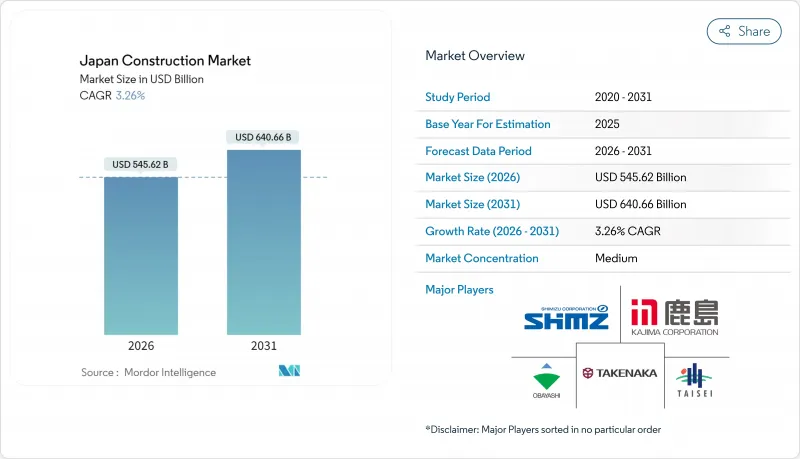

2026年の日本の建設市場の規模は5,456億2,000万米ドルと推定され、2025年の5,284億米ドルから成長が見込まれます。

2031年の予測では6,406億6,000万米ドルに達し、2026年から2031年にかけてCAGR3.26%で拡大する見通しです。

この見通しは、公共事業支出、厳格な耐震規制、および首都圏における持続的な住宅需要に支えられた安定した需要基盤を反映しています。国家レジリエンス計画における20兆円(1,379億米ドル)の予算配分が示すように、政府の長期的レジリエンスへの取り組みは、水道・下水道・防災資産にまたがる予測可能な事業パイプラインを建設業者に保証します。2030年までに10GWの洋上風力発電目標、2026年施行予定のデジタルツイン調達義務、労働力不足を緩和する急成長中のプレハブ建築エコシステムが、この勢いをさらに強化しています。同時に、円安による資材費高騰と熟練労働者層の高齢化が、技術を活用した生産性向上の必要性を一層高めています。

日本の建設市場動向と洞察

政府の景気刺激策と公共事業支出

日本の建設市場には、事後対応的な補修から事前予防的なインフラ耐性強化への転換が構造的な下支えとなっています。国家防災計画により、洪水対策トンネル、橋梁更新、耐震水道管路などへ複数年にわたる支出が投入され、全国的に安定したプロジェクトの流れが確保されています。先進材料や耐震設計の専門知識を有する建設業者は、専門技術が重視される仕様重視の入札で優位性を発揮しています。中小規模の企業も、パイプライニングや防振装置といったニッチな分野で参入機会を得ています。全体として、公共予算の増加が景気変動を緩和し、業界の生産性向上につながる技術投資を支えています。

耐震補強と都市再開発の波

橋梁・建築物の耐震診断義務化により、緊急補強が必要な構造物92,000棟が特定され、複数年にわたる耐震改修の波が生まれています。従来の震災復旧サイクルとは異なり、現在のプロジェクトでは省エネルギー対策、スマート監視システム、人口動態対応要素が統合され、単一目的の工事から総合的な都市再生プログラムへと変容しています。そのため建設業者は、構造設計技術に加え、センサー統合やデータ分析能力を併せ持つことが求められます。地域全体のレジリエンス強化への重点化は、建設業者、計画立案者、ICTプロバイダー間の連携を促進し、プロジェクトあたりの収益を拡大する包括的サービス機会の創出につながります。

熟練労働者不足と高齢化する労働力

技能労働者の3分の1以上が55歳以上であり、退職者が新規参入者を上回っているため、プロジェクトの遂行能力が制約されています。2024年4月の残業規制により利用可能な労働時間がさらに減少したため、ゼネコンは自律型土木車両群、遠隔操作クレーン、AI駆動スケジューリングの導入を迫られています。主要企業は複数機械のロボット制御を実証し、オフピーク時間帯でも現場稼働を維持することで、少ない職人数で生産量を確保しています。一方で、デジタル研修モジュールや外骨格装置によりベテラン労働者の就業期間延長は図られておりますが、労働力不足は依然として日本建設市場における最大の足かせとなっております。

セグメント分析

2025年時点で、住宅分野が日本建設市場シェアの31.88%を占め、最大の割合を占めました。需要は首都圏に集中しており、垂直拡張と省スペース設計が新築需要を支えています。プレハブ式アパートは工期を短縮しつつ、2025年に全面施行予定の省エネ基準を満たします。一方、商業建築は物流拠点を通じたEC成長に牽引され、インフラ投資は鉄道容量拡充や沿岸防護施設に注がれています。

建設セクターは依然として最速の成長分野であり、CAGR4.38%を記録しています。モジュラー式高層システム、木材ベースのCLTタワー、統合型スマートホームパッケージは、手頃な価格を実現し、バリアフリー環境を求める高齢世帯の需要に応えています。商業ビル建設業者は、ハイブリッドワーク形態に対応するため、小売スペースとコワーキングゾーンを組み合わせたフレキシブルオフィスへと方向転換しています。インフラ建設業者は、橋梁やトンネルにデジタルツインを統合し、予測保全を可能にすることで、長期的な所有コストを削減しています。これらの変化が相まって、日本建設市場規模は市場参入企業にとって持続的な拡大を支えています。

2025年時点で新築工事が日本建設市場規模の71.65%を占める一方、改修工事の3.75%のCAGRは戦略的重要性の高まりを示しています。オフィスビルの住宅転用による適応的再利用は、炭素排出量を削減し、密集した都心部における土地不足を回避します。自治体による耐震改修支援策は、改修工事の経済的実現性を高める補助金制度を可能にします。

改修専門業者は、構造診断、アスベスト除去、省エネ型空調システムの統合に優れています。一方、新築プロジェクトでは、配管、壁パネル、ファサード要素をモジュール化する製造設計手法が採用されています。改修と新築の相互作用により収益源が多様化し、日本建設市場全体の景気変動が緩和されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府の景気刺激策及び公共事業支出

- 耐震補強及び都市再開発の潮流

- 東京都の住宅需要圧力

- 再生可能エネルギープロジェクト計画(洋上風力、太陽光)

- 木材系高層建築物への補助金(CLT、木造超高層ビル)

- BIM及びデジタルツイン導入義務化(国土交通省2026年目標)

- 市場抑制要因

- 熟練労働者不足と労働力の高齢化

- 輸入資材のインフレ及び円安の影響

- セメント多用建築におけるカーボンフットプリント承認のボトルネック

- ゾーニング改革は新規建設よりも改修を優先する

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者および建設業者- 主要な定量的・定性的洞察

- 建築・エンジニアリング企業- 主要な定量的・定性的洞察

- 建材・建設機械メーカー- 主要定量的・定性的洞察

- 政府の取り組みとビジョン

- 規制情勢

- テクノロジーの展望

- 業界の魅力度- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 建設資材の価格設定および建設コスト(資材、労務、設備)分析

- 日本と他国の主要産業指標の比較

- 主要な今後の/進行中のプロジェクト(特に大型プロジェクトに焦点を当てて)

第5章 市場規模と成長予測

- セクター別

- 住宅用

- アパート・マンション

- 別荘/戸建住宅

- 商業用

- オフィス

- 小売

- 産業・物流

- その他

- インフラストラクチャー

- 交通インフラ(道路、鉄道、航空、その他)

- エネルギー・公益事業

- その他

- 住宅用

- 建設タイプ別

- 新築

- 改修

- 施工方法別

- 従来型現場施工

- 近代的施工法(プレハブ、モジュラーなど)

- 投資元別

- 公共

- 民間

- 地域別

- 北海道

- 東北

- 関東(東京)

- 中部(名古屋)

- 関西(大阪)

- その他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Obayashi Corporation

- Kajima Corporation

- Shimizu Corporation

- Taisei Corporation

- Takenaka Corporation

- Sumitomo Mitsui Construction

- Maeda Corporation

- Penta-Ocean Construction

- Kumagai Gumi

- Hazama Ando Corporation

- Toda Corporation

- Daiwa House Industry

- Sekisui House

- Tokyu Construction

- Mori Building

- Zenitaka Corporation

- Nippon Concrete Industries

- Takada Corporation

- Mitsubishi Heavy Industries(Infrastructure & Plant)

- Toshiba Infrastructure Systems

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日