|

市場調査レポート

商品コード

1910802

欧州のオフィス家具市場- シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe Office Furniture - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州のオフィス家具市場- シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

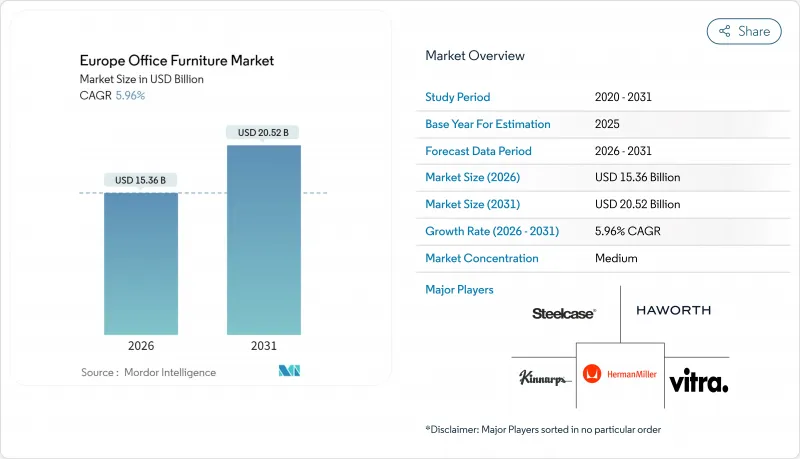

欧州のオフィス家具市場は、2025年の145億米ドルから2026年には153億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.96%で推移し、2031年までに205億2,000万米ドルに達すると予測されております。

現在の成長は、ハイブリッドワークを支援する空間の再設計、より人間工学に基づいた座席の義務化、循環性目標達成のために再利用または再販が可能なモジュール式構成の採用を進める組織によって牽引されています。企業はまた、環境・社会・ガバナンス(ESG)基準への対応として、自社回収プログラムの実施やリサイクル素材使用の保証を要求しています。一方、EUの人間工学基準は主要地域全体で座席のアップグレードを推進しています。2024年に木材のスポット価格が30%、鉄鋼が25%上昇したため、サプライチェーンのレジリエンス(回復力)も新たな優先事項となりました。これにより、調達先を多様化している企業が単一サプライヤーに依存する企業を上回る業績を上げています。競争優位性は現在、ライフサイクル全体をカバーするフルサービス提供、利用状況を追跡するセンサー搭載製品、そして厳しい労働市場で雇用主が差別化を図るためのプレミアムな美観を中心に展開しています。したがって、欧州オフィス家具市場は、企業の不動産戦略、規制要件、持続可能性目標が物理的なワークスペース投資においてどのように融合するかを示す指標であり続けています。

欧州オフィス家具市場の動向と洞察

パンデミック後のハイブリッドワークブームが更新サイクルを持続

企業の柔軟な出勤モデルへの移行により、1日あたりの座席回転パターンは長期化し、固定デスクの総数は減少しています。しかし、この移行は、1席あたりの収容人数を増やすモジュラー家具の交換サイクルを延長する結果にもなっています。企業は、変動する稼働率に合わせて座席密度を調整するため、高さ調節可能なデスク、可動式キャビネット、工具不要の再構成システムを導入しています。利用率指標では、共同作業ゾーンの稼働率が32%であるのに対し、固定ワークステーションは26%にとどまっており、施設管理チームが迅速にスペースを再配置できる多目的家具への投資を促進しています。欧州のオフィス家具市場は、こうしたモジュラー製品ラインが頻繁な追加部品やアクセサリーを必要とするため恩恵を受けており、リース更新時の平均取引額を押し上げています。家具メーカーは現在、サブスクリプションモデルを通じて継続的な収益を獲得しており、顧客は必要な時に部品を交換できるため、未使用在庫と埋立廃棄物が大幅に削減されます。不動産チームも、センサー搭載デスクやチェアが収集するデータを高く評価しており、利用状況ダッシュボードにリアルタイムで反映されることで、製品の寿命を延ばす予防的なメンテナンス計画の立案に役立てています。

企業のESG方針が循環型・再生家具の需要を牽引

欧州全域の調達部門では、炭素削減が正式な購買基準として扱われるようになり、再生製造されたテーブルや椅子の改修、サービスとしてのサブスクリプション導入が加速しています。NORNORMなどのプロバイダーは、リース面積が年間50%成長すると報告すると同時に、初回購入と比較してCO2排出量を最大70%削減できると主張しています。循環型ソリューションには、保証付き回収・再生サービスや透明性の高い使用済み製品処理報告が含まれることが多く、企業顧客のスコープ3排出量目標達成を支援します。この戦略は販売上の優位性をもたらします。購入者は初期資本支出を回避し、運営予算から支払うことが可能となり、財務計画と持続可能性目標の再調整を実現するからです。メーカーは同時に、海洋由来プラスチックや使用済みPETフェルトをパネルやシートシェルに統合しており、これによりプラスチックは2030年までに最も成長が速い材料セグメントとして台頭しています。この循環型動向は、家具にもエコデザイン規則を拡大し、販売されるすべての製品に詳細なライフサイクル開示を義務付けるEUの政策提案によってさらに推進されています。

インフレによる企業の設備投資先送り

欧州全域で続く消費者物価インフレにより、財務部門は非必須設備投資を凍結せざるを得ず、これが家具の更新サイクルを直接阻害しています。ドイツの家具売上高は2024年に7.40%減の178億米ドル(164億ユーロ)に落ち込み、オフィス家具サブカテゴリーは4%縮小しました。企業は資金を技術投資や運転資金の確保に振り向けたためです。施設管理部門は新規椅子購入に代わり、人間工学基準を満たしつつ30~50%のコスト削減を実現する改修ベンダーを活用しています。プレミアムラインは堅調なもの、中価格帯の需要は低迷傾向にあります。これは経営陣が経済混乱下でも安定性をアピールする「象徴的空間」を求めるためです。この減速は欧州オフィス家具市場に受注残を生み出す一方、マクロ経済の不透明感が解消されれば支出急増時に顕在化する潜在需要も創出しています。

セグメント分析

椅子は2025年収益の37.85%を維持しました。各ワークステーションには依然として人間工学に適合した座席が必須であるため、椅子は欧州オフィス家具市場において唯一不可欠な製品ラインです。EN 1335規格の再認証義務化と企業向け健康増進プログラムにより、椅子のライフサイクルは約5年に延長され、予測可能な買い替え需要が工場生産を安定化させています。高さ調節可能なデスクや大型会議用テーブルは中規模から大規模オフィスにおける主力製品であり続けますが、パンデミック後のコラボレーション重視の傾向により、ソファ、スツール、コーヒーテーブルを組み合わせたラウンジスタイルの座席ゾーンへの転換が進んでいます。しかしながら、オープンプランのフロアレイアウトでは騒音疲労の問題が生じており、これがブースやプライバシーポッドの需要を後押しし、2031年までの予測CAGRは6.55%と、全カテゴリー中最も高い成長率が見込まれています。

ブースやパーティションシステムは、軽量複合材コア、磁気式組立キット、防火・空気質基準を満たす内蔵換気ファンにより普及が進んでいます。スタートアップ企業は、モジュールが賃貸人の内装承認を必要としないため、契約締結後すぐにポッドを導入し、入居までの期間を数週間短縮しています。多国籍企業では、利用状況を追跡する予約ソフトウェアとポッドを統合し、オフィス復帰率の変動に応じて座席密度を最適化しています。一方、椅子はコンプライアンス上依然として重要ですが、姿勢改善のための傾斜機能付きパーチスツールや、来客用座席としても機能するソフトタスクチェアなど、多目的ハイブリッド製品へと急速に多様化しています。

2025年、木材は欧州オフィス家具市場で45.20%のシェアを維持しました。これは、温かみとバイオフィリアを象徴する自然な質感に対する顧客の嗜好に支えられたものです。FSCやPEFCなどの森林管理認証は木材に環境面での優位性を与え、ESG重視の入札においてメーカーがプレミアム価格を設定することを可能にしております。オーク、アッシュ、ウォールナットの仕上げは、エグゼクティブ会議用テーブルや受付カウンターで依然として人気ですが、パーティクルボード芯材に化粧シートを貼ることで重量とコストの削減に貢献しております。金属製サブフレームはスタンディングデスクの構造強度を高めますが、鋼材価格の高騰が部品コストを圧迫しているため、代替合金への調査が進められています。同時に、循環型調達方針に適合し、一体成型による複雑形状を実現する再生ポリマー配合が6.39%という最高CAGRを記録しています。

革新的なポリマーは成形時にケーブル管理チャネル、NFCタグ、抗菌添加剤を組み込み、二次組立なしで新たな衛生・技術統合要件をサポートします。この機能により生産時間の短縮と部品点数の削減が実現し、保証リスクを低減しつつ設計自由度を高めます。再生PETフェルト製家具もモニターアーム背面の音響バッフルとして普及が進み、大規模な吸音性とカラーカスタマイズ性を提供します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後のハイブリッドワークブームが更新サイクルを持続させております

- 企業のESG方針が循環型・再生家具の需要を促進

- EUのより厳格な人間工学指令(EN 1335-1:2020)により、人間工学に基づいた座席の導入が加速しています

- 人材不足の労働市場において、優秀な人材を惹きつけるためのワークスペース美学のプレミアム化

- AIを活用したマス・カスタム設計プラットフォームによるリードタイム短縮と在庫リスク低減

- スマートセンサー内蔵デスク・チェアによる職場分析の実現

- 市場抑制要因

- インフレによる企業の設備投資延期

- 木材・鋼材価格の変動がOEMの利益率を圧迫しております

- リモートワークによるオフィススペースの縮小傾向

- EUの電気電子機器廃棄物(WEEE方式)回収義務がコスト増加要因(注目されていない)

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場における最新動向とイノベーションに関する洞察

- 市場における最近の動向(新製品発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

- オフィス家具に関する規制枠組みと業界基準に関する洞察

第5章 市場規模と成長予測(金額:米ドル)

- 製品別

- 椅子

- 従業員用チェア

- 会議用チェア

- ゲストチェア

- 表

- 会議用テーブル

- デスク

- その他の表

- 収納ユニット

- ファイリングキャビネット

- 本棚・棚

- ソファ/ソフトシーティング

- ブース及びオフィス間仕切り

- その他のオフィス家具(スツール、受付エリア家具、アクセサリー、その他)

- 椅子

- 素材別

- 木材

- 金属製

- プラスチック・ポリマー

- その他の素材

- 価格帯別

- エコノミー

- ミドルレンジ

- プレミアム

- エンドユーザー別

- 企業オフィス

- 医療機関

- 教育機関

- 政府・公共機関

- ホスピタリティ・小売業向けバックオフィス

- その他

- 流通チャネル別

- B2C/小売

- ホームセンター

- 専門家具店

- オンライン

- その他流通チャネル

- B2B/メーカー直販

- B2C/小売

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ベネルクス

- 北欧諸国

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Steelcase Inc.

- Herman Miller Inc.

- Haworth Inc.

- Kinnarps AB

- Vitra International AG

- HNI Corporation

- Okamura Corporation

- Wilkhahn Wilkening+Hahne GmbH

- Flokk AS

- Sedus Stoll AG

- Ahrend Holding NV

- Bene GmbH

- USM U. Scharer Sohne AG

- Martela Oyj

- Senator Group

- Nowy Styl Group

- Interstuhl Buromobel GmbH

- Bisley Office Furniture Ltd.

- Euromof S.A.

- Humanscale Corporation