液化石油ガス(LPG):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Liquefied Petroleum Gas (LPG) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910691

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

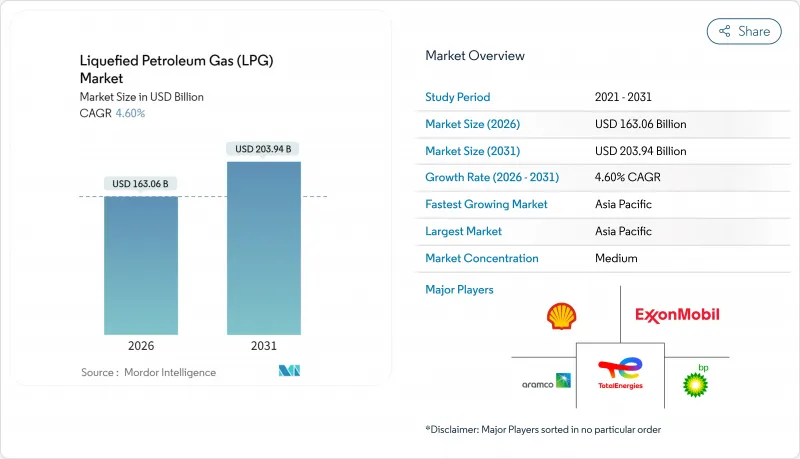

液化石油ガス市場は、2025年に1,558億9,000万米ドルと評価され、2026年の1,630億6,000万米ドルから2031年までに2,039億4,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.60%と見込まれます。

需要の回復力は、アジアにおける石油化学原料の成長、インドとインドネシアでの大規模な農村調理プログラム、ならびにIMO-2020規制強化後の高硫黄燃料からの継続的な代替需要によって支えられています。供給の多様性は、カタールとアラブ首長国連邦(UAE)が生産量を増加させ、北米の生産者がシェール由来の生産量を最大化する一方で拡大していますが、輸出のボトルネックにより価格変動が頻繁に発生しています。EU脱炭素化規制の下でバイオLPGが勢いを増し、インド、米国、西アフリカにおけるパイプライン投資は物流コストと安全リスクの削減を目指しています。したがって、市場参入企業は安定した家庭消費、拡大する石油化学需要、低炭素分子を評価する規制変化というバランスの取れた機会群を巧みに活用しています。

世界の液化石油ガス(LPG)市場の動向と洞察

LPG対応調理用コンロプログラムがクリーン燃料へのアクセスを拡大

インドネシアにおける5,000万世帯の灯油からLPGへの転換は、迅速な拡張性を実証し、他の発展途上国にとっての参考モデルとなりました。インドの「プラダン・マントリ・ウッジャワラ・ヨジャナ」は2024年に750万の新規ボンベ接続を追加し、補助金の合理化が進む中でも輸入量を24%増加させました。西アフリカ諸国政府は現在、世界銀行の世界のLPGパートナーシップと連携し、こうした展開を模倣しています。カメルーンでは2030年までに普及率を12%から58%に引き上げることを目指しています。農村部の電力供給格差が解消されない状況では、特に送電網の信頼性が低い地域において、LPGは電気調理器具に対して競争力のある位置付けを維持しています。したがって、補助金の継続的な対象選定とラストマイル流通の革新が、家庭での普及を持続させるための鍵となります。

石油化学原料需要の急増がアジアの貿易フローを再構築

中国のプロパン脱水素化能力は2024年に年間2,260万トンに達し、景気循環による減速にもかかわらず海上輸入の安定を支えています。これに続き、インドはバディナールに年間150万トンのエタン分解プラントを建設するため80億米ドルを投じ、国内原料の確保と海外依存の抑制を図りました。米国から中国へのエタン輸出は、関税引き下げによる裁定取引の経済性改善により、2025年にさらに9~34%増加すると予測されています。リヨンドルバセル社が製油所ユニットを閉鎖したことを受け、プロピレン需給の逼迫により米国製ポリマーグレード価格は1ポンドあたり0.40米ドルを超えました。総計で160億米ドルを超えるアジアのパイプライン・貯蔵インフラが、地域的な需要変動を吸収することで、長期的な液化石油ガス市場の成長を支える基盤となる見込みです。

米国輸出制約による価格変動

2024年、米国湾岸地域のターミナル稼働率は100%近くで推移し、モンベルビュー港の貨物プレミアムは32.5セント/ガロンまで上昇しましたが、余剰プロパンが貯蔵施設に流入したことで下落しました。エンタープライズのヒューストンにおける日量30万バレルの拡張計画は2026年末まで実現せず、ONEOK-MPLXのテキサスシティにおける日量40万バレルのプロジェクトは2028年まで完成しないため、当面の間、供給能力不足が生じます。米国は日量213万バレルのプロパン生産量の70%を輸出しており、裁定取引の解消は在庫の急増と価格不安定化を招きます。最大の買い手である中国の立場は地政学的リスクを増幅させます。関税紛争が再燃すれば、アジアの輸入業者は高価格な中東産貨物にシフトせざるを得なくなる可能性があります。変動性の高まりは、2024年にエタン・プロパン派生商品取引量が43%急増したことからも明らかなように、ペーパーヘッジングの利用拡大を促しています。

セグメント分析

天然ガス液(NGL)は、北米シェールガスおよび中東の随伴ガスプロジェクトによる低限界コストを背景に、2025年には液化石油ガス(LPG)市場の60.45%のシェアを獲得しました。カタールのノースフィールド拡張により、同国のLPG生産量は2024年の1,070万トンから2030年までに1,760万トンへ増加します。一方、ADNOCガス社の3つの計画により、同期間に250万トンが追加され、地域の供給安定性が強化されます。インドや中国の精製業者が石油化学製品へ転換し、燃料用ブレンド原料の稼働率を削減したため、精製由来LPGは圧迫されています。バイオLPGの市場規模は依然として小規模ながら、EUの規制や政府のインセンティブにより新規生産能力が解放されることから、2025年基準でCAGR14.58%の拡大が見込まれます。本セグメントはドロップイン互換性とライフサイクル排出量最大90%削減の利点を有し、供給業者は企業のネットゼロ調達契約においてプレミアム価格設定が可能となります。しかしながら、原料の入手可能性と再生可能ディーゼルとの競合が短期的な拡大を制限しており、特に北米では従来型LPGの供給過剰によりグリーンプレミアムが縮小しています。

導入経路は地域によって異なります。欧州では使用済み食用油や廃棄物由来のHVO(ヒドロ処理植物油)ルートが主流である一方、米国では既存の再生可能ディーゼルプラントを流用するHEFA(ヒドロ処理エタノール)プロセスが好まれています。アジアにおけるバイオLPGの導入は未だ初期段階ですが、日本と韓国が製品別ストリームを統合した航空脱炭素化戦略を発表するにつれ、加速する可能性があります。液化石油ガス(LPG)市場シェアは再生可能分子へ移行傾向にあり、見通し期間中に拡大が見込まれます。ただし、少なくとも2030年までは絶対量では化石由来の天然ガス液(NGL)が主導的地位を維持します。この二元的な供給システムは、既存事業者がシェール関連拡張と新興バイオリファイナリーへの投資によるヘッジを促す要因となります。

本レポートは、生産源別(製油所由来LPG、天然ガス液、バイオLPG/再生可能プロパン)、流通チャネル別(ボンベガス、パイプライン・仮想パイプライン、バルク供給・小売バルク供給)、用途(住宅・商業用調理・暖房、石油化学原料、自動車燃料・オートガスなど)、地域(北米、欧州、アジア太平洋など)ごとに分類されています。

地域別分析

アジア太平洋地域は2025年に世界収益の43.60%を占め、石油化学需要が都市部の誘導変換を相殺するため、2031年までCAGR5.38%を維持すると予測されます。中国の2,260万トンPDH(脱水素化プロパン)生産能力は、国内経済の減速にもかかわらず、海上輸送プロパン需要の持続を保証します。インドでは2024年に輸入量が24%急増しましたが、補助金縮小に伴い増加ペースは鈍化する見込みです。ただし、農村部へのガス普及プログラムにおいて調理用ガスは依然として重要な役割を担っています。インドネシアが2050年までにLPG使用量を31%削減する方針を打ち出したことで逆風が生じていますが、東南アジアにおける産業・観光分野の拡大が全体的な需要量を支えています。日本と韓国は安定した産業ベース需要を維持する一方、ベトナムとフィリピンは人口増加と堅調な建設セクターを背景に新たな成長拠点として台頭しています。

北米は日量213万バレルのプロパン生産基盤を活用し、港湾混雑にもかかわらず生産量の70%以上を輸出しております。カナダにおけるキーエラ社のプレインズNGL資産51億5,000万米ドル買収は貯蔵・分留機能を統合し、太平洋盆地への供給冗長性を強化します。メキシコは国内不足を補う越境パイプライン接続の恩恵を継続し、専門流通業者はサービス未到達の中央高原都市へ仮想パイプラインを拡大中です。

欧州はロシア依存脱却の供給多様化に直面しています。ポーランドの依存度の高さから、トレーダーは割高な運賃で米国や中東産プロパンを調達する傾向にあります。英国における6億ポンド規模の再生可能プロパン推進策は戦略的ヘッジを示唆し、OMVペトロムのペトロブラジ投資は南東欧初の主要SAF-バイオ-LPGハブを確立しました。中東生産国(主にカタール・UAE)は2030年までに940万トンの新規生産能力を追加し、アジア向け競争力ある供給を実現、同ルートにおける米国シェアを浸食しています。サハラ以南アフリカ地域は供給不足が続いておりますが、南アフリカのリチャーズベイ貯蔵施設(10億ランド規模)が稼働を開始し、地域的な供給安定化に寄与しております。ラテンアメリカではボンベ安全事故により成長が抑制されておりますが、コロンビアとペルーではパイプライン近代化により信頼性向上とエンドユーザーコスト削減を目指しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- LPG対応ハイブリッド調理コンロプログラムへの移行(インド、インドネシア)

- 新興アジアにおける石油化学原料需要の急増

- IMO-2020対応燃料に向けた製油所アップグレードの加速

- 農村部の家庭電化遅延がボンベ需要を支える(アフリカ)

- 補助金改革が商業部門の導入を促進(中東)

- 北米・EUの脱炭素化計画における再生可能プロパンの規模拡大

- 市場抑制要因

- 米国シェール輸出裁定取引に連動する価格変動性

- 中国・EU都市部における誘導調理器の普及加速

- より厳格なメタン強度規制により、LPGよりもパイプライン天然ガスが優位となる

- ボンベ物流における安全事故が一般の信頼を損なう(ラテンアメリカ)

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 生産源別

- 製油所由来のLPG

- 天然ガス液(随伴ガス、NGL)

- バイオLPG/再生可能プロパン

- 流通チャネル別

- ボンベ(パッケージ)ガス

- バルク供給および小売バルク供給

- パイプラインおよび仮想パイプライン

- 用途別

- 住宅用・業務用調理/暖房

- 産業・商業プロセス

- 自動車燃料/オートガス

- 石油化学原料

- 農業およびその他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- BP plc

- Exxon Mobil Corporation

- Shell plc

- TotalEnergies SE

- Chevron Corporation

- ConocoPhillips

- Abu Dhabi National Oil Company(ADNOC)

- QatarEnergy

- Gazprom PJSC

- Novatek PAO

- China Petroleum & Chemical Corporation(Sinopec)

- China National Petroleum Corporation(CNPC)

- Indian Oil Corporation Ltd

- Reliance Industries Ltd(Reliance Gas)

- SHV Energy B.V.

- UGI Corp/AmeriGas

- Ferrellgas Partners LP

- Petronas

- PTT Public Company Ltd

- KazMunayGas

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日