産業用ゴム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial Rubber - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910679

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

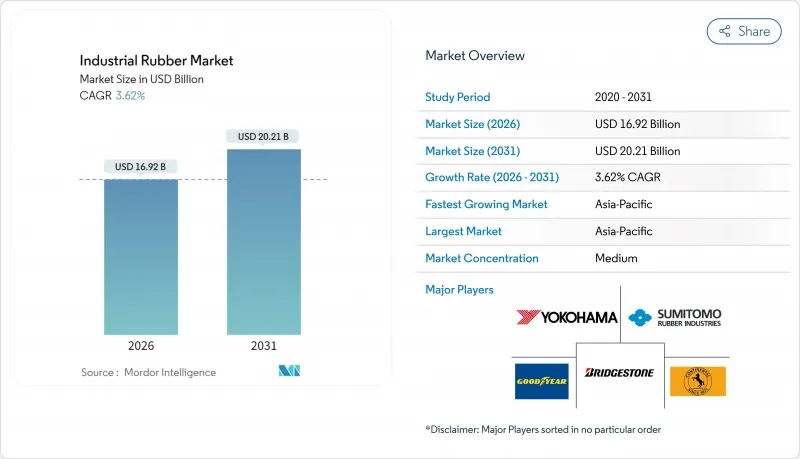

産業用ゴム市場は、2025年の163億3,000万米ドルから2026年には169億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR 3.62%で推移し、2031年までに202億1,000万米ドルに達すると予測されております。

需要は自動車、建設、鉱業、一般産業のサプライチェーンに堅調に支えられており、合成グレードが安定した品質と規模の優位性を提供しています。コンベヤシステム、伝送装置、高圧ホースアセンブリは引き続き大量需要を牽引する一方、バイオベースおよび再生ゴムの代替品が着実に潜在需要を拡大しています。供給面の回復力は、原油由来原料の価格変動と天然ゴムの不足によって形作られており、原料の選択肢とリサイクル能力のバランスを取る生産者は収益の変動を抑制しています。アジア太平洋地域は圧倒的多数シェアを占め、上流原料基盤と下流製造拠点の集積という利点を享受しています。一方、北米と欧州は特殊ゴムグレードと規制対応のリーダーシップで差別化を図っています。

世界の工業用ゴム市場の動向と洞察

コンベヤー・伝送ベルトとしての用途拡大

コンベヤおよび伝動システムは、運用コスト削減、事故頻度低減、エネルギー効率向上を実現する自動化資材搬送戦略の基盤となります。硬岩鉱山、バルク貨物港湾、小包仕分けハブでは、200℃を超える温度環境下でも摩耗加速を起こさない多層構造の難燃性ベルトが指定されています。ニトリル配合やアラミド強化など改良されたゴムコンパウンドは、従来品と比較してベルト寿命を最大25%延長します。主要メーカーはベルトカーカスへのスマートセンサーアレイの統合を加速しており、予知保全プログラムにより予定外のダウンタイムを約35%削減しています。アジア太平洋地域の鉱山および建設資材サプライヤーが最大の顧客層を占めておりますが、北米の倉庫ブームや欧州のリサイクル施設において付加価値需要が高まっております。

高圧ホースの需要拡大

化学・石油ガス・先端製造業の拡大に伴い、極限圧力・高速屈曲・腐食性媒体に耐えるホースの需要が高まっています。主要サプライヤーは、300 PSI超の耐圧性と多化学物質暴露に耐えつつ、FDAおよびEUの食品接触規制を満たすフッ素ゴム、EPDM、水素化ニトリルブレンドを開発しています。メーカー各社は、組立時間の短縮とインパルスサイクル寿命の向上を実現するクリンプカップリング技術の開発により、コンパウンド開発を補完しています。ブリヂストンによる2024年のクライン・ホース・アンド・ハイドロリックス社買収など、戦略的な買収は、製品とサービスの両方の事業基盤を確立しようとする動きを示しています。カスタム設計アセンブリ、出荷即納モデル、現地認証センターは、この多品種少量生産の分野における競争優位性をさらに強化しています。

厳格な環境規制

米国環境保護庁(EPA)は、タイヤおよび混合ゴム加工における有害大気汚染物質の国家排出基準を強化し、揮発性有機化合物を1トン当たり64グラムに制限するとともに、2027年までに工場の改修を義務付けました。欧州の森林破壊防止規制は、天然ゴム輸入品の完全なトレーサビリティを義務付けており、調達コストと文書化の負担を増加させています。カリフォルニア州による6PPDタイヤ添加剤の調査は、耐久性への懸念からコンパウンドの再配合に関する議論を促しています。一方、PFASの段階的廃止に向けた世界の提案は、フッ素エラストマーの研究開発パイプラインを推進しています。コンプライアンス対応費用は中小コンパウンダーにとって課題ですが、クリーン溶剤、クローズドループ洗浄システム、バイオベース原料を早期に採用した企業には利益をもたらします。

セグメント分析

合成グレード(主にスチレン・ブタジエン系)は、自動車メーカー、機械OEM、インフラ建設業者による広範な温度範囲での安定した性能要求を受け、2025年においても工業用ゴム市場の70.54%という圧倒的シェアを維持しました。触媒とプロセスの大幅な革新により引張強度、耐摩耗性、耐油性が向上し、厳しいOEM仕様に適合する特性が実現されています。再生ゴムは、使用済みタイヤやバッフィングから回収され、バージン原料と比較して30~50%のコスト削減と循環型経済の要請の高まりを背景に、CAGR 4.78%で拡大しています。コンパウンダーは、加硫速度を損なうことなく最大25%の再生ゴム含有量に対応するよう配合を再設計し、廃棄物全体の削減に貢献しています。天然ゴムの供給は、乗用タイヤの弾力性や大型オフロード車両のグリップ性能において依然として重要ですが、東南アジアでは病害による収量低下が生産者を悩ませています。植物由来糖類から製造されるバイオベース合成ゴム(特にバイオブタジエンやポリイソプレン)は、資源圧迫の緩和とカーボンフットプリントの削減を約束するパイロット規模試験を推進中です。

押出成形は2025年時点で工業用ゴム市場規模の44.70%を占め、寸法精度と低スクラップ率が重要なホース・プロファイル・シールストリップの連続生産に好まれています。最新のスクリュー設計により処理量が15%向上し、リアルタイム粘度監視システムによる工程切り替え時間の短縮を実現しています。射出成形および圧縮成形は、多キャビティ金型と自動脱型ロボットの恩恵を受け、大量生産される自動車用ブッシュや防振装置において重要な役割を維持しております。積層造形は新興技術ながら、航空宇宙・防衛・医療分野で軽量かつ複雑な形状を実現する3Dプリント熱可塑性ポリウレタンラティスを活用し、4.05%という最速のCAGRを記録しております。光重合性イソプレン樹脂の進歩により、破断伸び率200%を超えるエラストマー部品が実現され、機能性プロトタイプの製作期間が数週間から数日へと短縮されました。精密ロールシステムによる微細な厚み制御により、カレンダー加工は特殊シート市場、屋根用防水シート、タンク内張り材、ダイアフラムシートの需要を支え続けています。

地域別分析

アジア太平洋地域は2025年時点で工業用ゴム市場の58.60%のシェアを維持し、4.00%のCAGRで成長を続けております。これは、プランテーションからコンパウンドまでの統合サプライチェーン、大規模なタイヤ生産能力、そして膨大なインフラ計画によって支えられております。中国では新車販売の約3分の1に達する電気自動車普及率が需要を牽引し、特殊タイヤ・シール用コンパウンドの需要拡大を促進しています。タイとインドネシアは世界の天然ゴム生産量の60%以上を占めますが、病害発生や労働力不足による収量圧迫を受け、政府は機械化による樹液採取と下流加工の近代化を支援しています。インドは国内混練工場の拡充と再生ゴム回収ネットワークの促進により輸出入バランスを改善中です。

北米では航空宇宙、シェールエネルギー、物流インフラ建設を基盤に、年率5%前後の成長を維持しています。米国は天然ゴム需要の約90%を輸入に依存しており、供給のレジリエンス強化に向けた国内グアユール栽培に関する政策議論が活発化しています。カナダでは重要鉱物の採掘拡大がコンベヤーベルトやホースの需要を牽引し、メキシコはサプライチェーンを米国消費地帯に近接させるOEM投資を集めています。

欧州の需要構造は、厳格な環境規制とバイオベース素材の急速な商業化によって形成されています。EU森林破壊防止規則はゴム輸入品のトレーサビリティを義務付け、取引業者間のデジタル台帳導入を促進しています。ドイツとフランスではタンポポ由来天然ゴムのパイロット農場が先駆的に導入され、東南アジア産品と比較して輸送時の排出量を削減しています。東欧のタイヤ工場には、大型リムEVタイヤの国内生産に向けた多額の資本注入が行われ、輸送不安定化の中でのアジア輸入依存度低減が図られています。

ラテンアメリカ、中東・アフリカは、インフラプロジェクトによって新たな需要の回廊が生まれることで、その割合はわずかではありますが、着実に増加しています。ブラジルは、橋梁の改修や港湾拡張を中心とした公共事業支出を再開し、ゴム製ベアリングやホースアセンブリの需要が高まっています。湾岸協力会議(GCC)は、炭化水素以外の産業の多様化を加速しており、石油化学コンビナートでは、サワーガスに耐性のあるEPDMシールやニトリルホースが指定されています。サハラ以南のアフリカにおける銅およびリチウムの採掘の見通しは、コンベヤーベルトの需要を支えていますが、プロジェクトの展開は、政治的安定と資金調達へのアクセスにかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コンベヤーベルト及び伝動ベルトとしての用途拡大

- 高圧ホースの需要拡大

- EV主導による自動車軽量部品の需要拡大

- 新興国におけるインフラ整備の進展

- バイオベース合成ゴムへの移行

- 市場抑制要因

- 厳しい環境規制

- 原油価格連動の原料価格の変動性

- 再生ゴムの急速な普及が新規需要を食い荒らす

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- ゴムの種類別

- 天然ゴム

- 合成ゴム

- 再生ゴム

- プロセス別

- 押出成形

- 成形および鋳造

- カレンダー管理

- 3Dプリンティング/積層造形

- 用途別

- コンベアベルト

- 伝動ベルト

- 高圧ホース

- その他の用途(屋根材、チューブ、ロールなど)

- エンドユーザー業界別

- 自動車・輸送機器

- 建設・インフラ

- 鉱業・金属

- 産業機械・設備

- 化学・石油化学

- 航空宇宙・防衛

- 電気・電子機器

- その他

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- タイ

- インドネシア

- ベトナム

- マレーシア

- フィリピン

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- トルコ

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Bando Chemical Industries, LTD.

- Bridgestone Industrial

- China Petrochemical Corporation(Sinopec)

- ContiTech Deutschland GmbH

- Denka Company Limited

- ENEOS Materials Corporation

- Parker Hannifin Corp

- SIBUR Holding PJSC

- Sumitomo Rubber Industries, Ltd.

- The Goodyear Tire & Rubber Company

- THE YOKOHAMA RUBBER CO., LTD.

- Trelleborg AB

- Trinseo

- TSRC

- UBE Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日