紙コップ産業:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Paper Cups Industry - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910672

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

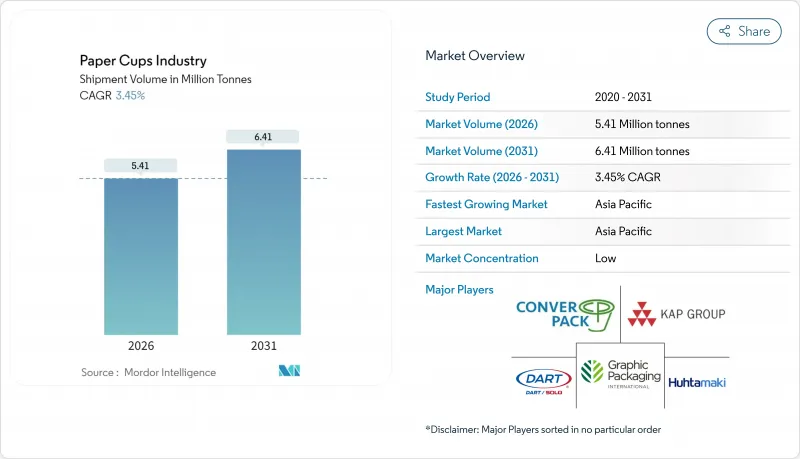

紙コップ業界の市場規模は、2026年には541万トンと推定されており、2025年の523万トンから成長を続けています。

2031年までの予測では641万トンに達し、2026年から2031年にかけてCAGR3.45%で拡大が見込まれています。

紙コップ市場規模のこの着実な拡大は、繊維ベース包装への規制推進、水性・鉱物系コーティング技術の急速な進化、そして食品サービスブランドにおける容易にリサイクル可能な形態への選好拡大を反映しています。消費者の行動変化によるテイクアウト飲料需要の増加、新たなQSR(クイックサービスレストラン)店舗の展開、高速成形ラインの技術進歩が数量需要を拡大させており、成熟経済圏におけるプレミアム化が単価収益を押し上げています。アジア太平洋地域は2024年に39.56%のシェアで世界の生産量をリードしており、都市化とフードデリバリー市場の成長がこれを牽引しています。一方、北米と欧州では、より高い利益率を実現する低PFAS含有の完全リサイクル可能なホットカップ形式への転換が進んでいます。競合の激しさは依然として中程度であり、既存企業は規模の経済、垂直統合、研究開発投資を活用して、ニッチな持続可能性ニーズをターゲットとする新興の専門コンバーター企業に先行しています。

世界の紙コップ産業の動向と洞察

外出先での飲料需要の増加

モバイルライフスタイルの普及により、日頃のテイクアウト飲料需要が増加し、紙コップは移動に適した飲料の標準包装材としての地位を確立しています。都市部の通勤者は公共交通機関のマナーに適合するこぼれにくい形状を求め、柔軟な勤務形態が昼休みのコーヒー購入を促進しています。米国のフードデリバリー市場は2024年に1兆2,200億米ドル規模に達する見込みで、年間8.29%の成長率を示しており、デジタルプラットフォームがアプリ注文をカップ需要の増加に結びつけている実態を裏付けています。東南アジアや中東で拡大する専門カフェでは、クレマを損なわず、ブランドロゴを鮮明に印刷できる高級カップ仕様を導入しています。ロイヤルティアプリは少額購入を促進し、新規来店客を増やすことなく包装材の消費量を増加させています。こうした動きは地域を問わず、紙コップ市場に対して一貫した高頻度の需要を生み出しており、小売業者が目指す「摩擦のないサービス」との相乗効果をもたらしています。

使い捨てプラスチックに対する政府の規制

立法府は使い捨てプラスチックをより高コストで制限された選択肢へと転換し、繊維素材への体系的な移行を促しています。2024年3月に最終決定されたEU包装・包装廃棄物規制は完全なリサイクル可能性を義務付け、2030年までに廃棄物を5%削減する目標を設定しました。南オーストラリア州では2024年9月よりプラスチック製飲料容器の使用を禁止し、需要を即座に繊維製カップ代替品へ誘導しました。スコットランドでは2025年末までに使い捨て飲料カップ1杯につき25ペンスの課徴金を導入する方針で、小売業者に再利用ループを促すと同時に、紙コップを最も低コストな使い捨て代替品として位置づけています。こうした法的措置は予測可能な代替サイクルを生み出し、コンバーター企業が新たな成形ラインへの設備投資を合理化することを可能にします。

廃棄・リサイクルインフラの課題

多くの自治体システムでは、カップの繊維とコーティングを分離する設備が依然として不足しているため、技術的にはリサイクル可能な収集カップも埋立処分されるケースが少なくありません。発展途上国では資源回収予算が限られており、紙コップ選別システムの導入が阻まれています。EUの循環型経済規則により廃棄物処理経路の監視が強化され、企業バイヤーは契約締結前に地域における紙コップ回収実績の証明を求めるようになりました。インフラが追いつくまでは、紙コップ業界は評判リスクに直面し、ニッチなカフェや施設における再利用可能なパイロット事業へ需要がシフトする可能性があります。

セグメント分析

2025年の市場規模において、保温カップは44.92%を占め、2031年までCAGR5.24%で拡大が見込まれます。紙コップ業界は、高い保温性と鮮やかなカップグラフィックによるブランドストーリー展開を必要とするスペシャルティコーヒー店の世界の増加の恩恵を受けています。高級バリアコーティングと二重構造が両立し、チェーン店が高価格設定を正当化できる要因となっています。コールドカップはアイスティー、ソーダ、スムージー市場でのシェアを維持していますが、温暖地域では軽量PETカップとの競合が続いており、成長は鈍化しています。コーン型や特殊デザインは、大量販売ではなく差別化が重視されるイベントケータリングのニッチ市場を占めています。スターバックスのミネラルコーティングへの切り替えは、ホットカップが研究開発投資と利益率確保の基盤であることを示しています。コールドカップの革新はストローレス蓋や繊維系インクに焦点が当てられていますが、断熱性の必要性が低いため、単価は依然として低い水準に留まっています。

ホットカップの優位性は地域の気候特性や飲料習慣にも反映されます。北欧や北米では涼しい季節が長く続き、日常的な温かい飲み物の需要が持続します。アジア太平洋地域のメガシティではアイス飲料の需要増加が見られますが、温かいお茶の伝統がベースライン消費量を十分に高め、バランスの取れた製品ポートフォリオを支えています。紙コップ業界は、ホット仕様とコールド仕様を切り替え可能なモジュラーラミネートラインを提供することで適応し、年間を通じた設備稼働率を確保しています。専門焙煎業者は、頻繁なデザイン変更に対応するため最小発注数量の引き下げをサプライヤーに求めますが、このサービスレベルは先進的なコンバーターのみが対応可能です。この顧客動向は、デザイン・成形・物流を統合する規模の大きいプレイヤーを優遇することで、市場の細分化を抑制しています。

二重壁カップは2025年に47.10%のシェアを占め、優れた手触りと断熱性から好まれています。チェーンカフェでは高級感の触覚的シグナルとしても機能します。しかし単壁設計は2031年までCAGR5.78%で最も急速に成長すると予測されています。この加速は、価格に敏感な市場におけるコスト削減目標と、性能を損なわずに薄肉化を可能にするコーティング技術に起因します。微細な空気層を備えた水性ライナーにより、単層カップは十分な耐熱性を確保。これによりQSR事業者は壁数を減らしても顧客の期待に応えられます。三層カップは依然としてニッチ市場向けで、沸騰したスープが一般的な産業用食堂などで使用されています。

電子商取引の包装方針の変化--貨物排出削減のため軽量化を重視--も単層構造を後押ししています。箱入りドリンクキットを配送するD2Cコーヒー焙煎業者は、厳格なカーボン計算に適合するスリムカップを好みます。製造現場では、コンバーター企業が成形サイクルを単層構造に最適化し、ライン速度を向上させています。しかしながら、二重壁カップは高収益市場での地位を維持しております。強力なブランド価値を持つチェーン店では、厚みのある質感を感覚的体験の一部として位置付けております。これにより紙コップ市場は二極化した製品構成を示しており、広範な手頃な価格帯には単層壁、収益性の高い主力商品には二重壁が採用されております。

紙コップ市場レポートは、カップタイプ(ホット用紙コップ、コールド用紙コップなど)、壁構造(単層、二重層、三重層)、容量(4-8オンス、9-12オンスなど)、エンドユーザー別(クイックサービスレストラン、コーヒーチェーン及び自動販売機事業者など)、流通チャネル別(直接B2B契約など)、地域別に分析しております。市場予測は数量(百万トン)単位で提示されます。

地域別分析

アジア太平洋地域は2025年に世界の総生産量の39.10%を占め、2031年までCAGR6.55%で成長し、全地域中で最も高い成長率が見込まれています。中国の製紙業界は2024年に国内生産能力を10%拡大し、2025年のカップ加工用基材の安定供給を確保しました。インドの包装市場は2025年までに2,048億1,000万米ドル規模に達し、26.7%のCAGRで拡大すると予測されており、この規模の拡大がフードデリバリー向けカップの最終市場需要をさらに深めています。ベトナムの包装市場は年率9.73%で成長しており、製造競争力を示しつつASEAN全域へのカップ輸出も支えています。可処分所得の増加とブランドカフェ文化への移行が地域の需要を支え、アジア太平洋地域は紙コップ産業の成長の要となっています。

北米は成熟市場でありながら技術的に進歩を続けております。米国食品医薬品局(FDA)が2025年2月に決定したPFAS(過フッ素化合)の段階的廃止は、水性および鉱物系バリアコーティングの採用を促進しております。ジョージア・パシフィック社は2024年、生産の柔軟性維持と持続可能性目標達成のため、米国内7施設に20億米ドルを投資いたしました。近代的なリサイクルシステムと企業のESG報告がプレミアム製品の提供を促進しており、コンバーター各社は純粋な価格競争ではなく、製品寿命終了時の認証で競合しています。数量ベースの成長は緩やかですが、ファイバー製蓋などの付加価値仕様により利益率は向上しています。

欧州は規制優先の軌道をたどっています。2030年までのリサイクル義務化により、プラスチック包装から紙製カップへの着実な代替が進みます。フッタマキ社は2024年10月、北アイルランドで繊維製蓋の生産能力を拡大し、プラスチックフリー部品の地域需要に対応しました。同地域では、消費者に再利用可能な製品への移行を促すため、カップごとの課金や税制優遇措置が採用されていますが、依然として繊維製カップが規制に準拠した使い捨てオプションとして位置付けられています。東欧ではQSR(クイックサービスレストラン)の普及率上昇に牽引され、成長が見込まれる地域が存在し、西欧の成熟した市場規模を相殺する役割を果たしています。

中東・アフリカおよび南米は新興の機会地域です。インフラの不足や経済変動により即時の規模拡大は抑制されていますが、フードデリバリーアプリや国際的なコーヒーチェーンが早期の基盤を築きつつあります。コンバーターは現地製紙工場と合弁会社を設立し、供給の現地化を進め、為替リスクや輸入関税を軽減しています。紙コップ市場規模への貢献度は依然として控えめですが、長期的な人口動向から、生産量の漸増が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 外出先での飲料需要の増加

- 使い捨てプラスチック製品に対する政府の禁止措置

- クイックサービスレストラン(QSR)およびフードデリバリーエコシステムの拡大

- 水性コーティングを施した完全リサイクル可能なホットカップの発売

- ゼロ・ウェイストスタジアムおよびイベント調達義務化

- AI駆動型高速成形ラインによるコスト削減

- 市場抑制要因

- 廃棄物処理・リサイクルインフラの不足

- パルプ価格の変動が利益率を圧迫

- コーヒーチェーンにおけるリユースカップ循環システムの試験導入

- PFAS段階的廃止に伴う再設計と認証の遅延

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- カップタイプ別

- ホットペーパーカップ

- コールドペーパーカップ

- コーンおよびスペシャルティカップ

- 壁の種類別

- 単層壁

- 二重壁

- 三重壁

- 容量別(オンス)

- 4-8

- 9-12

- 13-20

- >20

- エンドユーザー別

- クイックサービスレストラン(QSR)

- コーヒーチェーン店および自動販売機事業者

- 法人向けケータリング

- 航空会社および鉄道会社

- その他

- 流通チャネル別

- ダイレクト(B2B契約)

- 販売代理店および卸売業者

- オンラインB2Bマーケットプレース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Huhtamaki Oyj

- Dart Container Corp.

- Graphic Packaging International

- Georgia-Pacific LLC

- Seda International Packaging

- Kap Cones Pvt Ltd

- ConverPack Inc.

- Go-Pak UK Ltd(SCGP)

- Benders Paper Cups

- Hotpack Global

- Tekni-Plex Inc.

- CEE Schisler Packaging

- International Paper Foodservice

- Stora Enso Food-Service Boards

- Lollicup USA(Karat)

- Detmold Group

- F-Bender & Co.

- Nissin Paper Products

- Reynolds Consumer Products

- Pactiv Evergreen

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日