|

市場調査レポート

商品コード

1910663

医療用電子機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Medical Electronics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医療用電子機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

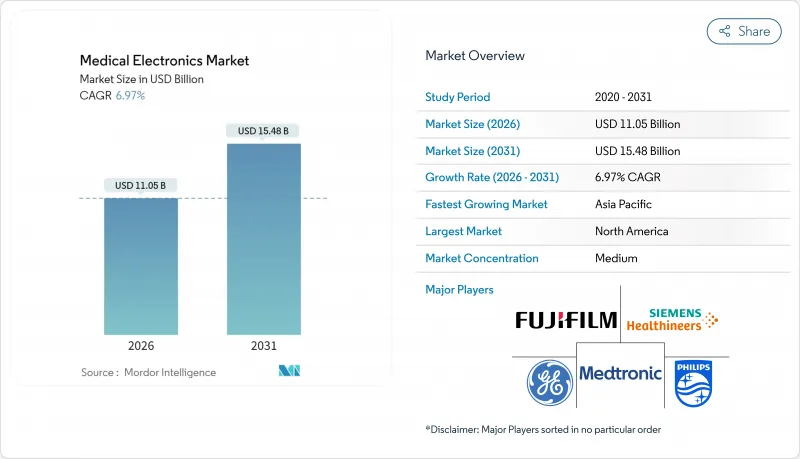

医療電子機器市場は、2025年の103億3,000万米ドルから2026年には110億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.97%で推移し、2031年までに154億8,000万米ドルに達すると予測されています。

この拡大は、規制の近代化、医療費を30%削減する在宅医療モデルへの急速な移行、AIを活用した診断・モニタリングソリューションの導入加速によって推進されています。2030年までに世界人口の約20%が60歳以上となる見込みであり、継続的かつ分散型の医療ニーズが持続的に高まることで需要はさらに拡大します。半導体供給の不安定化やサイバーセキュリティ規制の強化は成長を抑制する一方、サプライヤーの多様化、ニアショアリング、製品再設計を促進しています。アジア太平洋地域は17.79%のCAGRで主導的立場を維持し、北米はFDAの新たなサイバーセキュリティ要件のもと技術的優位性を保ち、欧州は複雑なコンプライアンス要件とイノベーションのバランスを図っています。

世界の医療用電子機器市場の動向と洞察

高齢化人口の増加

高齢層人口の拡大に伴い、生涯にわたる治療ニーズが高まり、非侵襲的な心臓・代謝モニタリングの需要が増加しています。高齢者の約80%が自立生活を送っていることから、臨床医にリアルタイムでバイタルサインを伝達する遠隔センサーの導入が進んでいます。Medical Blackboxプラットフォームなどの小型パッチは、高齢者の操作制約に適合した自動アラートを提供します。政府が「在宅高齢化」戦略を優先する中、デバイスメーカーは長期在宅ケアのニーズに応えるため、バッテリー寿命、直感的なインターフェース、転倒検知アルゴリズムの改良を続けています。

診断画像技術の普及

定期マンモグラフィから5年乳がんリスクを予測するCLAIRITY BREASTのようなAIツールのFDA承認は、診断パラダイムが予測医療へ移行していることを示しています。GEヘルスケアはAI対応画像診断に年間10億米ドル以上を投資し、心筋灌流スキャン用Flyrcadoなどの応用を追加しています。今後の6Gネットワークは、クラウドプラットフォーム間で放射線画像ファイルを瞬時に伝送し、報告書の処理時間を短縮し、再検査を減らすことを目指しています。医療機関は資本予算をアルゴリズムによるトリアージを統合した画像診断システムにシフトし、患者1人あたりの処置コストを削減しながら処理能力を向上させています。

厳格な規制枠組み

2023年10月施行のFDA規則では、接続機器全てにサイバーセキュリティ管理計画、ソフトウェア部品表、市販後脆弱性対応プロセスの記載が義務付けられます。コンプライアンス費用と審査サイクルの長期化は、スタートアップ企業にとって障壁となり、中堅企業の研究開発予算を圧迫しています。並行して、EU医療機器規則(MDR 2017/745)により、多くの申請者において提出期限が12~18ヶ月延長され、承認は世界の規制部門を有する大手メーカーに集中する傾向にあります。

セグメント分析

非侵襲的デバイスは、感染リスクを低減する無痛診断を臨床医が好んだことから、2025年には医療用電子機器市場の61.12%を占めました。MRI、CT、X線プラットフォームには現在、異常を自動検知し放射線被曝を低減するAIエンジンが統合されています。ウェアラブルおよびパッチ型デバイスの医療電子機器市場規模は、低消費電力チップセットと一般消費者向け市販品のFDA承認経路に支えられ、12.94%のCAGRで拡大が見込まれます。

非侵襲的代替手段が不十分な場合、リズム管理、疼痛治療、内視鏡検査においては侵襲的ソリューションが戦略的重要性を維持します。植込み型ループレコーダーは最大3年間の心臓モニタリングをサポートし、新興の吸収性ペースメーカーは術後のデバイス不要な回復を約束します。Inceptivなどのリアルタイム閉ループ刺激装置は、適応アルゴリズムにより治療電流を個別化し、バッテリー寿命を延長します。処置の複雑さと無菌要件が数量成長を抑制する一方、専門手術室における持続的な需要を確保しています。

地域別分析

アジア太平洋地域は、産業支援政策、中産階級の医療支出増加、病院建設の急速な進展により、17.55%のCAGRで最速の成長軌道を記録しています。2024年にはベンチャー資金調達が減少したもの、国内アクセラレーターや公的助成金は、地域の疫学状況や価格帯に合わせた製品を提供するAI対応画像診断スタートアップ企業への支援を継続しています。

北米は、予測可能なFDA審査プロセスと強力な早期導入医療機関ネットワークに支えられ、33.49%の収益シェアで首位を維持しています。提案されている半導体関税により、米国登録医療機器の半数以上に原材料コスト上昇の懸念が生じますが、米国向け医療機器最大の輸出国となったメキシコへのニアショアリングにより、長期的な供給リスクへの曝露は緩和されます。北米の医療電子機器市場規模は、30%のコスト削減効果を実証し保険適用拡大を促す在宅医療パイロット事業から恩恵を受けています。

欧州市場も大きな存在感を示しており、高度な研究開発クラスターと厳格なコンプライアンス体制が均衡を保っています。EU医療機器規則(MDR)により申請書類の複雑性は増しましたが、ドイツのデジタルヘルスアプリケーション枠組みなどの取り組みにより、接続型デバイスの償還範囲が拡大しています。持続可能性指令は省エネルギー型画像診断室や循環型経済包装を推奨し、メーカーに製品ライフサイクルの再設計を促しています。高齢化に伴う多疾患管理の需要と、政府による電子記録相互運用性への投資により、地域成長は安定を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化人口の増加

- 診断画像技術の普及拡大

- センサー小型化における技術的進歩

- 慢性疾患の増加傾向

- AIとエッジ分析の統合

- 在宅病院ケアモデルの台頭

- 市場抑制要因

- 厳格な規制枠組み

- 初期投資および維持管理コストの高さ

- 半導体サプライチェーンの変動性

- サイバーセキュリティおよびデータプライバシーコンプライアンスコストの上昇

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額は米ドル建て)

- 製品別

- 非侵襲的製品

- MRI

- X線

- CTスキャン

- 超音波

- 核医学画像診断システム

- 心臓モニター

- 呼吸モニター

- ヘモダイナミックモニター

- 多機能モニター

- デジタル体温計

- ウェアラブルおよびパッチ型デバイス

- その他の非侵襲的製品

- 侵襲的製品

- 内視鏡

- ペースメーカー

- 植込み型除細動器(ICD)

- 植込み型ループレコーダー

- 脊髄刺激装置

- その他の侵襲的製品

- 非侵襲的製品

- 用途別

- 診断

- モニタリング

- 治療法

- エンドユーザー別

- 病院・診療所

- 外来手術センター

- 在宅医療施設

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GE HealthCare

- Koninklijke Philips N.V.

- Siemens Healthineers AG

- Medtronic plc

- Canon Medical Systems Corp.

- Fujifilm Corporation

- Mindray Medical Int'l Ltd.

- Nihon Kohden Corp.

- Boston Scientific Corp.

- Abbott Laboratories

- Hologic Inc.

- Olympus Corp.

- Dragerwerk AG & Co. KGaA

- Getinge AB

- McKesson Corporation

- Smiths Medical

- Masimo Corporation

- B. Braun Melsungen AG

- Baxter International Inc.

- Esaote SpA