魚粉・魚油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fishmeal And Fishoil - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910654

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

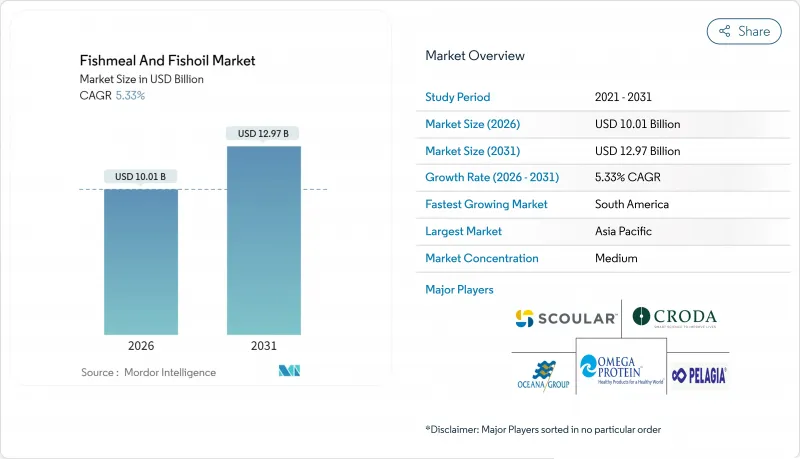

2026年の魚粉・魚油の市場規模は100億1,000万米ドルと推定され、2025年の95億米ドルから成長を続けています。

2031年までの予測では129億7,000万米ドルに達し、2026年から2031年にかけてCAGR5.33%で拡大が見込まれます。

養殖業の堅調な拡大、高タンパク質機能性食品への転換、EPAおよびDHA需要の増加が着実な価値創造を牽引しております。飼料配合メーカーは消化性の高さから海洋性タンパク質をますます重視する一方、資源制約や気候変動が供給側の圧力を強めております。南米のアンチョビ漁業とアジアの飼料工場を結ぶ構造的な貿易フローが価格形成の基盤となっており、酵素加水分解技術の進歩による収量向上は、高品質製品のプレミアムな位置付けを強化しています。競合戦略は、垂直統合、持続可能性認証、代替タンパク質への多角化に焦点を当てており、これらは割当量の引き締めや気候変動による衝撃に対するヘッジ策となっています。

世界の魚粉・魚油市場の動向と洞察

世界の魚粉・魚油生産能力の拡大傾向

新たな海洋性タンパク質施設への投資が供給物流を再構築しています。ペラギア社のスカゲン工場やクック社のコペインカ社(20万トン生産能力)買収は、原料魚の確保と加工効率向上を図る垂直統合の動きを示しています。各社は自動化処理ラインを導入し、油脂回収率とタンパク質濃度を向上させることで、利益率に敏感な飼料市場における競争優位性を強化しています。工場の地理的多様化は、特にエルニーニョ現象によるアンチョビ水揚げの混乱時において、単一地域の気候リスクを軽減します。この生産能力競争は、漁獲枠制約下の漁業において、限られた生物資源を最適化できる規模を持つ事業者が有利であることを業界が認識していることを示しており、水揚げ現場に近い工場立地へのプレミアム価格がさらに強化される傾向にあります。

高タンパク質水産飼料への需要拡大

集約的な養殖業では、従来比35~40%から45~50%の高タンパク飼料への依存度が高まっています。沖合ケージや循環式システムを利用するサケ・マス養殖場では、魚の投入量と収穫量の比率を維持するため高エネルギー密度が求められ、スターター飼料や育成飼料における魚粉の重要性が確固たるものとなっています。配合飼料メーカーは、海洋性タンパク質に大豆濃縮物、昆虫ミール、単細胞タンパク質を混合していますが、消化率や嗜好性については依然として魚粉を基準として性能を測定しています。こうした専門化により、サプライヤーは飼料要求率を向上させつつ総配合率を低減する高機能ブレンドをプレミアム価格で提供でき、栄養と持続可能性のバランスを実現しています。

エルニーニョ現象と連動する不安定な生魚水揚げ量

太平洋の暖流が周期的にペルー・チリ沖のアンチョビ資源量を激減させ、世界の魚粉生産量の約半分を混乱させ、価格の急激な変動を引き起こしています。2023年から2024年のエルニーニョ現象によりペルーの水揚げ量は急落しましたが、2025年1月の回復で量は戻りました。ただし、その前に配給制や契約再交渉を余儀なくされました。飼料メーカーは安全在庫やスポット代替品で変動を緩和しますが、配合の均一性を損なう可能性があります。一方、輸入業者はリスク分散のため昆虫や微生物由来のタンパク質へ多様化を進めています。このように気候変動の不確実性は、従来型サプライチェーンにとって最も破壊的な短期リスクであり続けています。

セグメント分析

2025年、魚粉・魚油市場シェアの43.02%をサーモンとトラウトが占めました。これは両種の高級小売価格と厳格な栄養要求を反映しています。沖合ケージ養殖や陸上循環式システムを運営する生産者は、認証機関が注視する飼料要求率の低減を実現する高消化性海洋タンパク質への依存を強化しています。甲殻類カテゴリーは、養殖場が疾病抵抗性向上のためのバランスの取れたアミノ酸供給と機能性添加剤を必要とする集約化プロトコルを採用するにつれ、CAGR7.58%で拡大しています。海洋魚およびコイに関連する魚粉・魚油市場規模は、それぞれ地中海スズキ養殖とアジア産コイ養殖の拡大に伴い着実に成長していますが、これらの種では飼料コスト抑制のため、海洋性原料と安価な植物性タンパク質を混合して使用しています。

総合的な種別管理により、飼料メーカーは成長段階に応じた魚粉配合を調整する専用ブレンドを導入しています。稚魚用飼料は成長を最大化し、肥育用飼料はフィレ品質を最適化します。サーモンなどのプレミアムセグメントでは、MarinTrust認証飼料に対して持続可能性プレミアムを支払う意向があり、サプライヤーのトレーサビリティへの注力を後押ししています。甲殻類栄養学者は、脂質吸収を高める酵素処理飼料や乳化剤を積極的に取り入れ、性能を損なうことなく配合率を低減しています。この汎用品から機能性製品への移行は、より高い利益率を支え、魚粉・魚油市場を付加価値型水産物バリューチェーンにおける重要な原料として確固たるものにしています。

地域別分析

2025年、アジア太平洋地域は魚粉・魚油市場の52.10%を占めました。これは中国の水産養殖セクターの優位性と、同地域の広範な飼料製造基盤に支えられたものです。2024年に中国の水産飼料生産量は減少したもの、配合飼料メーカーが単純な量産拡大よりも高品質な原料を優先したため、収益性は改善しました。ベトナムとインドネシアはエビおよびパングアシアスの輸出を拡大し、通貨変動の中でも高級魚粉の輸入需要を牽引しました。日本の陸上養殖サーモンプロジェクトへの投資は、機能性食品向け医薬品グレード魚油原料に対する地域の需要拡大につながっています。

南米は2031年までCAGR7.08%と最も急速に成長する地域であり、主要な原料輸出国としての地位と拡大する国内養殖事業の双方を反映しています。エルニーニョ現象からの回復後の2025年1月にペルーで魚粉生産が急増した事例は、同地域の供給力の影響力を示しています。チリはサケ漁獲量を拡大しつつ割当リスクをヘッジするため代替タンパク質を活用し、ブラジルは統合型ティラピア養殖場における海洋原料の利用を模索しています。太平洋の漁獲地と大西洋の消費市場を結ぶ物流回廊は継続的に改良され、輸送コストと腐敗リスクを低減しています。

欧州と北米は成熟市場でありながら革新が活発な領域です。ノルウェーは養殖サーモンを支えるため大量の飼料を輸入する一方、天然魚への依存度を低減する酵素加水分解トリミングの調査を加速させています。欧州連合の循環型経済指令は副産物の加工処理を促進し、二次原料に紐づく魚粉・魚油市場の規模を拡大しています。北米のペットフードメーカーは、トレーサビリティのあるオメガ3源に対する消費者の支払い意欲を活用し、飼料用価格が軟化しても利益率を維持しています。両地域において小売業者はサプライヤーに対し第三者認証の持続可能性ラベルを要求しており、認証済みプレミアム品と従来品との市場セグメンテーションを強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の魚粉・魚油生産能力の拡大傾向

- 高タンパク質水産飼料配合への需要拡大

- EPA/DHAオメガ3脂肪酸を豊富に含む機能性食品への移行

- 副産物処理と廃棄物価値化に対する規制上のインセンティブ

- 酵素加水分解技術の進歩による収率向上

- 認証済み持続可能な調達に対するカーボンオフセットプレミアム

- 市場抑制要因

- エルニーニョ現象に伴う生魚水揚げ量の変動性

- 小型表層性魚類漁業における漁獲枠の引き締め

- 水産飼料における代替タンパク質の急速な台頭

- NGOからの圧力と野生魚原料に対する消費者の否定的認識

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 種別

- サーモンとトラウト

- 甲殻類

- 海水魚

- カープ

- ティラピア

- その他

- 用途別

- 家禽

- 豚

- ペット

- 水生動物

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- ノルウェー

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ベトナム

- インドネシア

- その他アジア太平洋

- 南米

- ペルー

- ブラジル

- チリ

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Pelagia AS(Austevoll Seafood ASA/Kvefi AS)

- FF Skagen A/S

- The Scoular Company

- Omega Protein Corporation(Cooke Inc.)

- Oceana Group Limited

- Tecnologica de Alimentos S.A.(Grupo Brescia)

- Empresas Copec S.A.(Empresas Angelini)

- Pesquera Diamante S.A.

- TripleNine Group A/S

- Croda International Plc

- GC Rieber Oils(GC Rieber VivoMega AS)

- OLVEA Fish Oils(OLVEA Group)

- Pesquera Exalmar S.A.A

- Orizon S.A.(Grupo Copec)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日