インクジェット印刷:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Inkjet Printing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910643

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

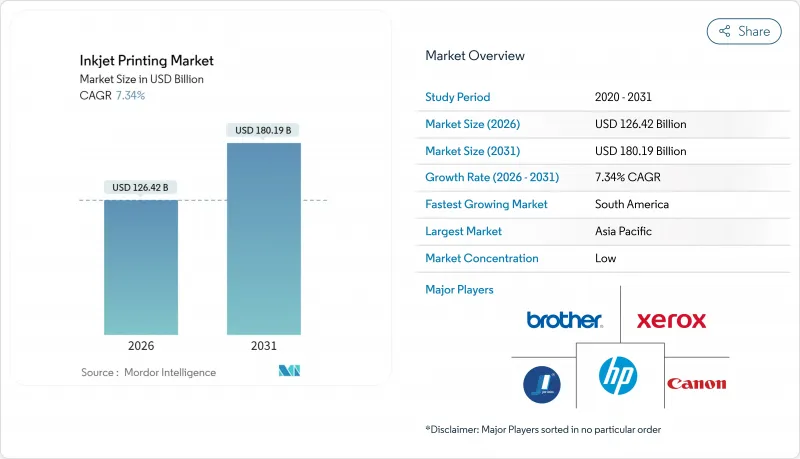

インクジェット印刷市場は、2025年に1,177億7,000万米ドルと評価され、2026年の1,264億2,000万米ドルから2031年までに1,801億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.34%と見込まれます。

現在の成長勢いは、データ豊富なパッケージングへの需要増加、ファッション業界におけるオンデマンド繊維生産への転換、水性化学物質を推奨する規制圧力という三つの柱に支えられています。ベンダー各社は、ハードウェア中心の提案から、総所有コストを低減しマス・カスタマイゼーションを支援する、接続性が高くサービス豊富なエコシステムへと移行しています。プリントヘッド技術革新企業間の統合と、地域固有の現地生産促進策が相まって、競争環境は再構築されつつあります。同時に、ダイレクト・トゥ・シェイプ、機能性エレクトロニクス、装飾用途といった未開拓領域の機会も開かれています。インクジェット印刷市場は、こうした構造的要因を、包装、出版、繊維、産業分野におけるアナログシステムを置き換える、拡張可能なデジタル対応ワークフローへと転換することで、引き続き成長を続けています。

世界のインクジェット印刷市場の動向と洞察

FMCG(日用消費財)および食品セクターにおけるデータ駆動型パッケージング需要

厳格なトレーサビリティ規制と偽造防止対策により、ブランドオーナーはリアルタイムの可変データ対応を求められており、これを効率的にスケールできるのはインクジェット印刷市場のみです。グラフィック・パッケージング・インターナショナル社が導入したインプリンティング技術は、ライン速度を維持しながらバッチレベルのシリアル化を実現し、高解像度サーマルインクジェットが高スループット環境と共存可能であることを証明しています。MapleJet社のモジュラーコーディングシステムは、インライン統合がダウンタイムを最小化し、再生可能フィルムにおける規制順守を保証する方法をさらに示しています。SUDPACK-LEIBINGER社などの協業は、このアプローチを単一素材包装に拡大し、順守インクと再生可能基材の組み合わせが、今後のEU目標下で将来を見据えた運用を実現する方法を実証しています。市場全体において、QRコードや動的デザイン要素を埋め込む能力は、包装を受動的な容器からインタラクティブなブランド資産へと変革し、革新的なインクジェットプラットフォームに対する持続的な需要を確固たるものにしています。

短納期・オンデマンド出版の拡大

出版社が在庫を不安定な消費者需要に合わせる中、初回印刷部数は縮小傾向が続いております。ニールセン・ブックスキャンのデータによれば、初回発注数は二桁の減少を示しており、1,000部未満の印刷部数でもオフセット印刷並みの経済性を実現する枚葉・輪転インクジェット装置の導入を促しております。キヤノンの新型B2デバイスは1時間あたり8,700枚の印刷が可能で、損益分岐点を引き下げるとともに、ソーシャルメディア主導の販売急増時に供給を補う「ギャップ」印刷戦略を実現します。HPのデジタル生産プラットフォームは、ジョブ順序付けと仕上げ工程の自動化、人件費削減、クラウドベース分析の統合により、この変化をさらに加速させています。出版社がマイクロバッチ補充やパーソナライズ版へ移行する中、インクジェット印刷市場は、倉庫コストを膨らませることなくこれらの新たなワークフローを収益化できる唯一の技術として際立っています。

広告費のデジタルチャネルへの加速的な移行

マーケティング予算のプログラマティックプラットフォームへの移行が進む中、商業印刷の対応可能量は制限されています。広告代理店はクリック率指標やリアルタイムアトリビューションを重視するため、従来は大量のチラシやカタログに依存していた印刷サービスプロバイダーは課題に直面しています。これに対応し、企業はデータ駆動型パーソナライゼーションを活用した高インパクトなダイレクトメールやトランスプロモ印刷物へ事業転換を進めています。印刷会社は、固有のQRコードとロイヤルティプログラムを組み合わせることで、関連性を維持し、プレミアムマージンを獲得しています。しかしながら、全体的な印刷量の減少は、インクジェット印刷市場の従来の商業セグメントにとって依然として重荷となっています。

セグメント分析

ドロップオンデマンド(DoD)プラットフォームは2025年の収益の45.88%を占め、多様な基材への適応性と顧客が求める高画質性を裏付けています。主導的立場にあるもの、DoDの成長は減速傾向にあり、連続インクジェットのCAGR9.10%が、中断のない高速コーディングを求める包装ラインに訴求しています。連続インクジェットに起因するインクジェット印刷市場規模は、2031年までに336億米ドルを超えると予測されており、多くのコンバーターにとって速度が品質と同等の重要性を帯びていることを示しています。DoDベンダーはこれに対応し、再循環ヘッドとAI支援型液滴制御を統合することで、1,200dpiの解像度を損なうことなく80m/minを超える速度を実現しています。

投資判断はSKUの複雑性とダウンタイム許容度を中心に展開する傾向が強まっています。毎日数百のバッチコードを管理する食品・飲料ラインは連続式技術へ移行する一方、装飾印刷や写真印刷分野ではグレースケール変調の優位性からドロップオンデマンドが依然として主流です。ドロップオンデマンドのプリコートと連続式ワニス層を融合したハイブリッド構造は、インクジェット印刷市場の今後の収束経路を示しています。

水性インクは2025年に34.22%のシェアを占め、低VOC特性と幅広い紙対応性が評価されました。規制強化が採用を加速する一方、水性キャリアとポリマー粒子を組み合わせたラテックスインクの屋外耐久性も注目を集めています。ラテックスインクのCAGR10.78%は、2031年までにインクジェット印刷市場におけるシェアを約4分の1まで押し上げる可能性があります。大容量バルクタンクと無臭運転を実現したラテックスインクは、従来溶剤インクが担ってきた店舗内サインや装飾分野での採用が進んでいます。

溶剤系インクは、極度の密着性や耐薬品性が求められる分野では依然として使用されていますが、自動車部品の固定具でさえ、UV-LEDやラテックスインクの代替品が試験導入されています。ミマキのCMRフリーUVインクやHPのラテックスRシリーズは、耐久性を損なわずに持続可能性に焦点を当てた研究開発サイクルが加速していることを示しています。規制当局が基準を厳格化する中、インクジェット印刷業界は、コンプライアンスを後付け対策ではなく、価値提案に組み込む化学技術へと軸足を移しつつあります。

インクジェット印刷市場レポートは、印刷技術(ドロップオンデマンド、連続インクジェットなど)、インクタイプ(水性、溶剤、UV硬化型など)、構成部品(プリンター、インクカートリッジ、バルクインクなど)、用途(書籍・出版、広告など)、基材(紙・板紙、プラスチックフィルム・箔など)、地域(北米など)で分析しています。市場予測は金額ベース(米ドル)で提示されます。

地域別分析

アジア太平洋地域の優位性は、量産志向の中国コンバーターと高精度な日本のヘッドメーカーとの比類なき相乗効果を反映しています。広東省からタミル・ナードゥ州に至る繊維産業拠点では、自動化およびAI対応印刷機への投資が拡大し、地域の主導的立場を強化しています。韓国は電子機器産業のエコシステムを活用し、OLEDやPCB製造向けの機能性インクジェットラインの試験導入を進め、インクジェット印刷市場を支える技術基盤を拡充しています。

南米の成長加速は、政策主導の現地化に依存しています。これによりコンバーターは輸入関税から保護されると同時に雇用創出が促進されます。財政的優遇措置は、特に食品包装分野において中小工場のデジタルラインへの更新を支援します。同分野ではトレーサビリティと短納期への需要がインクジェット技術と合致しています。2024年のサプライチェーン混乱は国内印刷能力の戦略的価値を浮き彫りにし、2031年まで設備投資を促進するでしょう。

北米と西欧では、研究開発クラスターと厳格な環境基準を通じて技術発展の方向性が引き続き形成されています。ドイツの印刷インキ規制やREACH規制の拡大は、低VOC化学物質への急速な移行を促進し、事実上の世界基準を確立しています。中東・アフリカ地域では、電子商取引の拡大によりラベルやフレキシブル包装の需要が高まっていますが、インフラの不足が規模拡大を抑制しています。しかしながら、湾岸諸国におけるパイロットプロジェクトでは、飲料用コーディング向けの高速シングルパスラインが実証されており、インクジェット印刷市場の今後の成長を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- FMCG(日用消費財)および食品セクターからのデータ駆動型包装需要

- 小ロット・オンデマンド出版の普及

- 産業用装飾印刷およびダイレクト・トゥ・シェイプ印刷の成長

- シングルパス高速インクジェット印刷機の登場

- IoTを活用した予知保全による総所有コスト(TCO)の削減

- より厳格なVOC規制に対応するための水性インクの採用

- 市場抑制要因

- 広告費のデジタルチャネルへの移行加速

- 従来型フレキソ印刷機・スクリーン印刷機に対する設備投資コストの持続的な割増

- プリントヘッド設計に関する特許の複雑化が進んでいます

- 特殊顔料の原材料価格変動性

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 印刷技術別

- ドロップオンデマンドインクジェット

- 連続インクジェット

- その他の印刷技術

- インクの種類別

- 水性

- 溶剤ベース

- UV硬化型

- ラテックス

- 昇華型印刷

- その他のインクタイプ

- コンポーネント別

- プリンター

- インクカートリッジおよびバルクインク

- プリントヘッド

- ソフトウェアおよびサービス

- 用途別

- 書籍と出版

- 商業印刷

- 広告

- トランザクショナル

- ラベル

- パッケージング

- テキスタイル印刷

- 電子機器およびプリント基板印刷

- その他の用途

- 基材別

- 紙および板紙

- プラスチックフィルムおよび箔

- 繊維

- 金属

- ガラス・陶磁器

- その他の基材

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- HP Inc.

- Canon Inc.

- Seiko Epson Corp.

- Brother Industries Ltd.

- Ricoh Company Ltd.

- Xerox Holdings Corp.

- Fujifilm Holdings Corp.

- Konica Minolta Inc.

- Kyocera Corp.

- Lexmark International

- Durst Group AG

- Mimaki Engineering Co. Ltd.

- Roland DG Corp.

- Hitachi Industrial Equipment Systems

- Videojet Technologies Inc.

- Domino Printing Sciences

- Inkjet Inc.

- Jet Inks Pvt Ltd.

- King Printing Co. Ltd.

- Electronics For Imaging(EFI)

- Nazdar Ink Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日