プリンター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Printer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910619

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

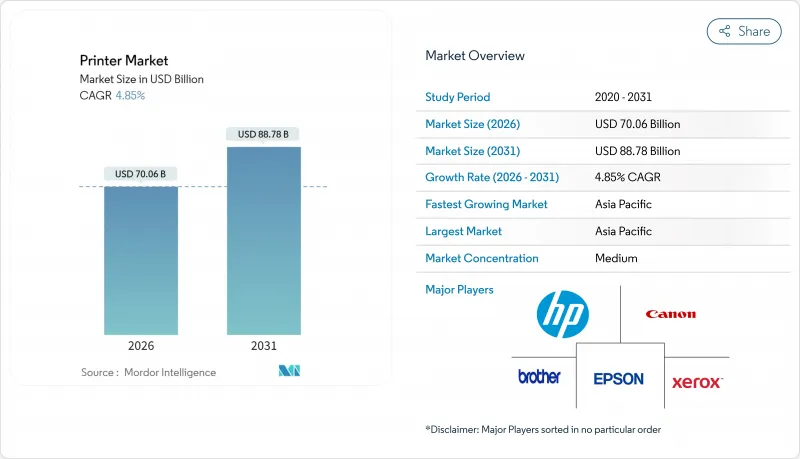

プリンター市場は2025年に668億2,000万米ドルと評価され、2026年の700億6,000万米ドルから2031年までに887億8,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.85%と見込まれます。

従来のオフィス印刷需要は縮小する一方、eコマース物流、包装の高級化、持続可能性を重視したアップグレードから新たな需要が生まれています。印刷・スキャン・コピー・ファックス機能を統合した複合機は、ハイブリッドオフィスにおける調達決定を現在支配しています。インクタンクの経済性、ラストマイル配送向けサーマルラベリング、ブランドマーケティング向けカラー出力により、印刷ページ数がパンデミック前の水準から20%減少しているにもかかわらず、ハードウェアの更新サイクルは活発に維持されています。メーカーは産業用・医療用ニッチ分野へ多角化を進め、プリンター市場をデジタル代替の影響から守っています。アジア太平洋地域は、製造業のデジタル化、トレーサビリティ規制、中小企業エコシステムの拡大に支えられ、収益拡大を牽引しています。

世界のプリンター市場の動向と洞察

eコマースの小包取扱量急増がアジア太平洋地域の産業用サーマルラベルプリンター需要を牽引

サーマルプリンターは現在、中国、インド、ASEAN圏の巨大フルフィルメントハブにおける小包配送を支えています。リボン不要の構造は湿度や粉塵に耐え、シフトごとに数百万枚のスキャン可能なラベルを処理します。医薬品・食品のトレーサビリティ義務化により、大量輸送やコールドチェーン管理に耐える耐久性コードの需要が高まっています。物流事業者はピッキング・梱包・出荷の効率化のため高速6インチモデルを選択し、地域的な製造業優位性が数量要件をさらに増大させています。こうした基盤的要因により、熱転写技術がアジア太平洋プリンター市場成長の最大の牽引役となっています(apec.org)。

新興国におけるインクタンク/エコタンクモデルの急速な普及が総所有コストを低減

エプソンのエコタンク搭載デバイス出荷台数1億台達成は、特に予算重視の零細事業者層におけるカートリッジ不要印刷への潜在需要を裏付けております。補充可能なタンクにより、1ページあたりのコストを最大90%削減し、使い捨てプラスチックを最小限に抑えることで埋立廃棄物を削減します。このコスト削減により、家族経営の店舗、学習塾、スタートアップ企業は、大幅な運営費増なしに広報資料の拡充が可能となります。CO2排出量の削減は、ラテンアメリカ諸国の複数の省庁が導入したグリーン調達方針への適合強化につながります。これらの要因が相まって、人口の多い経済圏におけるプリンター市場は、今後数年にわたり成長が見込まれます。

企業のクラウド移行により取引関連印刷量が減少

企業のデジタル署名、電子請求書、オンラインフォームへの移行により、日常業務から紙が排除されつつあります。HP社は、COVID-19以前のピーク時と比較してページ数が20%減少したことを確認しました。この変化は構造的なものであり、ペーパーレス化によるコスト削減を求めるCFOの指示や、印刷依存を抑制するESGスコアカードによって後押しされています。専門分野では依然としてハードコピーが必要ですが、この長期的な逆風により、成熟市場における全体のユニット成長は抑制されています。ベンダーはワークフローソフトウェアやマネージドサービスのバンドルで対応していますが、中核となるオフィス消費は引き続き減少傾向にあります。

セグメント分析

複合機は2025年の収益の60.22%を占め、ハイブリッドワーカーが柔軟でコンパクトなハードウェアを必要とするプリンター市場の基盤となっています。ベンダー各社は自動両面印刷、音声起動コマンド、クラウド接続機能を統合し、家庭とオフィスのデスク間でシームレスに切り替えられるようにしています。セキュリティ上の理由で機能を制限する銀行や政府機関ではスタンドアロンのレーザープリンターが依然として使用されていますが、企業の統合優先によりその量は減少しています。

大判システムは、オンデマンド包装校正、ワイドバナー広告、建築可視化ワークフローに牽引され、5.12%という最速のCAGRを記録しています。このセグメントは、印刷請負店が基材廃棄を最小化するデジタルロールへの移行により恩恵を受けています。段ボール・フレキシブル包装向け産業用印刷機は、ブランドオーナーが製品サイクルを短縮する中で高価格帯を維持しています。こうした動向により、一般オフィス需要が軟化してもプリンター市場は堅調さを保っています。

インクジェット技術は2025年の収益の48.10%を占め、家庭用、オフィス用、軽生産用セグメントを通じてプリンター市場の基盤を築いております。画期的なPrecisionCoreおよびピエゾヘッドはネイティブ速度を向上させ、対応メディアの幅を広げ、インクジェットが学校区やSOHO向けエントリーレーザー機を置き換える一助となっています。生産用ラベルラインにおけるインクジェットプリンターの市場規模は、画像単価の低下に伴い、全体でCAGR4.43%の成長が見込まれています。

サーマルエンジンは金額ベースでは規模が小さいもの、小包ラベル印刷、検体追跡、リストバンド印刷の需要に支えられ、5.05%のCAGRで他社を上回る成長率を示しています。省エネ型LEDモデルは、低消費電力が評価される欧州の環境調達枠組みにより認知度を高めています。一方、エプソンでは気候目標を優先するため、2026年までにレーザー製品カテゴリーから撤退する計画が進行中です。

地域別分析

アジア太平洋地域は2025年の収益の41.10%を占め、5.02%のCAGRで成長を加速させています。中国とインドにおける工場自動化、および急成長するeコマースがこれを牽引しています。スマート製造に対する地方自治体の助成金は、デジタルラベルラインやシリアルナンバー付き包装を補助しています。国民IDや医療カード導入計画は安全な印刷インフラを義務付け、同地域のプリンター市場に追い風をもたらしています。

北米では成熟した機器群が、従来のトナー式から省エネ型インク式へと段階的に移行中です。HIPAAなどのセキュリティ規制により、クラウドファイル共有の普及にもかかわらず紙媒体の保管需要が維持されています。包装加工業者は化粧品や栄養補助食品の短納期ラインにデジタル印刷機を導入し、成長の機会を創出しています。

欧州ではRoHS3やエネルギー税によるコスト面での逆風があるもの、循環型経済の規制により、修理可能な筐体や再生消耗品の採用が進み、交換需要の勢いは持続しています。東欧では、工場内ラベリングを必要とするニアショアリング工場に関連した需要の増加が見られます。全体として、地理的な広がりがプリンター市場をマクロ的なショックからバランスさせています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- eコマース小包量の急増がアジア太平洋地域における産業用サーマルラベルプリンターの需要を押し上げております

- 新興国における小規模オフィス・ホームオフィス向けインクタンク/エコタンクモデルの急速な普及が総所有コストを低減

- 規制上の理由による重要文書の安全なハードコピー保管

- 包装の高付加価値化が短納期ラベル向けUV硬化型インクジェットプリンターの需要を牽引

- 持続可能性への取り組みがLEDプリンターおよびバイオベーストナーへの移行を加速

- 市場抑制要因

- 企業のクラウド移行により、トランザクション印刷のボリュームが縮小しています

- 原材料コストの上昇が消耗品価格を押し上げ、中小企業の更新を遅延させております

- 欧州におけるRoHS3準拠コストが低価格レーザー製品の投入を制限

- 金融サービス分野におけるデジタル署名の普及が小切手・書類印刷を抑制

- 業界バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- プリンタータイプ別

- 多機能

- スタンドアロン/単一機能

- 大型フォーマット

- 産業・生産

- 技術タイプ別

- インクジェット

- レーザー

- LED

- サーマル(ダイレクトおよびトランスファー)

- ドットマトリクス

- 接続性・インターフェース別

- 有線

- 無線(Wi-Fi、NFC、Bluetooth)

- 出力タイプ別

- カラー

- モノクロ

- エンドユーザー用途別

- 住宅用

- 商業・小売

- 教育機関

- 企業

- 政府

- 医療・物流

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- その他南米

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、資金調達)

- 市場シェア分析

- 企業プロファイル

- HP Inc.

- Canon Inc.

- Seiko Epson Corp.

- Brother Industries Ltd.

- Xerox Holdings Corp.

- Ricoh Co. Ltd.

- Konica Minolta Inc.

- Fujifilm Holdings Corp.

- Kyocera Document Solutions

- Zebra Technologies Corp.

- Dell Technologies Inc.

- Toshiba Tec Corp.

- Sharp Corp.

- Mimaki Engineering Co.

- Roland DG Corp.

- Agfa-Gevaert N.V.

- Honeywell Int'l.(Datamax-O'Neil)

- BIXOLON Co. Ltd.

- SATO Holdings Corp.

- TSC Auto ID Technology

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日