ラミネートフローリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Laminate Flooring - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910593

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

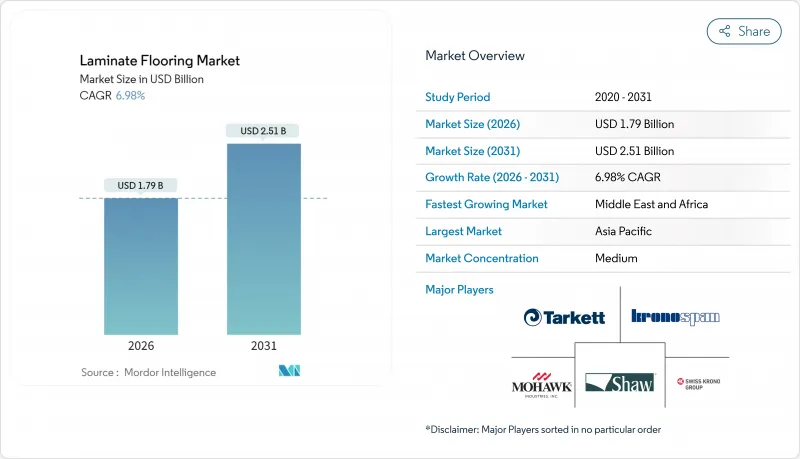

ラミネートフローリング市場は、2025年に16億7,000万米ドルと評価され、2026年の17億9,000万米ドルから2031年までに25億1,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.98%と見込まれます。

この成長の勢いは、パンデミック後の住宅改修需要、アジア太平洋地域における都市部住宅着工件数の増加、より安全な配合を促すホルムアルデヒド規制の強化に起因しています。技術革新により、耐水性コア材や施工労力を削減するクリックロックシステムなど、用途の可能性が広がっており、これがハードウッドやセラミックタイルとの比較における主要な優位性となっています。高級ビニール床材メーカーが生産能力拡大に投資する中、競合は激化しています。しかしながら、ラミネート床材は依然として魅力的なコスト構造を維持しつつ、以前よりも自然素材の質感をより説得力を持って再現しています。利益率はHDF(高密度繊維板)やMDF(中密度繊維板)の原材料価格の影響を受けやすい状況ですが、主要メーカーによる垂直統合が価格変動の影響を一部相殺しています。

世界のラミネートフローリング市場の動向と洞察

コロナ禍後の住宅改修活動の急増

世界のロックダウンにより消費者の支出が住宅改修へシフトし、経済再開後も継続する床材交換需要の急増をもたらしました。Houzzの2024年調査では、住宅所有者の67%が大規模な床材プロジェクトを実施し、ラミネートは低コスト施工とリアルな木目調を両立させることでシェアを拡大しました。成熟市場では老朽化した住宅ストックが新築よりも頻繁な改修を必要とするため、改修プロジェクトが主流となっており、米国、カナダ、ドイツ、日本における需要量増加を牽引しています。リモートワークの動向によりホームオフィスの需要が持続し、カーペットよりも椅子の擦り傷やコーヒーのこぼれに強い耐久性のある床材が求められています。DIYチェーン店では2024年を通じて床材販売が好調で、ホームデポ社も2025年初頭までこの動向が続くと確認しました。メーカーは専門業者なしで週末に施工可能な簡易クリック式システムを開発し、ラミネートフローリングのリフォーム需要をさらに強化しています。

ハードウッドフローリングとのコスト競争力

ラミネートの施工コストはハードウッド比で約50%低く、木材価格が急騰する時期にはその差がさらに拡大します。これにより、変動期には節約志向の買い手が素材変更を検討する傾向があります。エンジニアードオーバーレイは再仕上げの必要性を排除し、生涯コストを削減。賃貸物件や初めての住宅購入者にとって、コストパフォーマンスに優れたソリューションとしての地位を確立しています。近年のテクスチャ技術の進歩により、手削りオークやヒッコリーの風合いを驚くほど忠実に再現。かつて高級志向の購買層を躊躇させていた審美的な妥協点を解消しました。建設会社はモデルハウスにラミネートを採用するケースが増加。外観の魅力を損なわずに予算管理が可能となり、プロジェクトが拡大するにつれ、この手法は購入者のグレードアップ需要へと波及しています。小売業者はマーケティングメッセージにおいて価格差を強調し、消費者の価格優位性への認識を高めています。この経済的魅力は購買力が依然として制約されている新興市場にも広がり、インド、インドネシア、ブラジルでの採用を促進しています。

HDF/MDF原料価格の変動性

繊維板はラミネート生産コストの約65%を占めるため、供給ショック時には木材チップや樹脂原料の価格変動が即座に利益率を圧迫します。ドイツの指標では2024年にHDF価格が15~20%上昇し、メーカーは複数回の値上げを余儀なくされ、流通業者との関係に緊張が生じました。自社パネル工場を持たない中小コンバーターはより大きな圧力を受け、不採算契約から撤退するケースも見られました。エネルギー価格の変動はリスクを増幅させます。なぜなら、繊維板生産は熱を大量に消費するため、コストが天然ガスや電力料金に連動するからです。CARBフェーズ2やEUのホルムアルデヒド含有量規制への対応は、樹脂の複雑さとコストを増大させますが、これを常に下流に転嫁できるとは限りません。メーカーは複数年の繊維契約や自社樹脂製造施設によるヘッジを行っていますが、こうした戦略には多くの地域プレイヤーが不足している資本が必要です。

セグメント分析

2025年、HDFベースの床板は優れた密度により日常的な歩行時のへこみに強く、ラミネートフローリング市場シェアの63.61%を占めました。一方、MDF代替品は軽量化によりDIY施工者の取り扱いが容易である点を活かし、CAGR7.11%で増加しています。MDF基材を用いたラミネートフローリング市場規模は、エンボスインレジスター技術の向上により極めてリアルな質感を実現したことで、2026年の6億5,000万米ドルから2031年までに9億2,000万米ドルへ拡大が見込まれます。サプライヤーはHDF製品をプレミアム価格帯に位置付け、MDFラインはバリューチャネルをターゲットとすることで、自社製品群のセグメンテーションを競合排除(カニバリゼーション)なく実現しています。耐湿性添加剤の革新により、従来の性能格差が解消されつつあり、設計者が中程度の負荷がかかる商業施設でのMDF採用を検討する動きが広がっています。パネルメーカーはカーボン目標達成のため再生木材繊維を配合していますが、機械的特性はEN 13329摩耗等級基準を満たしています。アジアの工場がMDF生産量を拡大し、単位コストを低下させることで世界の価格競争が激化し、業界競争はさらに激化すると予想されます。

需要動向は地域により異なり、北米では季節的な湿度変動への耐性から高密度コア材が引き続き好まれる一方、欧州ではMDFの持続可能性が重視されています。マーケティングキャンペーンでは、低密度ボードと下地材の組み合わせによる遮音性向上が強調され、騒音対策を求める集合住宅開発業者の関心を集めています。中国産HDFへの関税措置により輸入業者はベトナムやブラジルからの調達多様化を迫られており、結果として供給が安定しているMDFの受容が促進されています。クロノスパンやスイス・クロノといったブランドは、板材全体で密度を段階的に変化させるハイブリッド構造を提案し、HDFの表面耐久性とMDFのコストパフォーマンスを融合させています。今後の技術革新では、性能を損なわずに排出量をさらに削減するバイオベース樹脂の活用が模索されるでしょう。購入者は最終的に、価格・安定性・品質認識のバランスを考慮して基材タイプを選択することになります。

地域別分析

アジア太平洋地域は、中国とインドにおける大規模な住宅建設を背景に、2025年に世界収益の37.95%を占めました。同地域は2031年までCAGR6.55%を維持すると予測されています。中国の都市再開発は継続しており、県レベルの都市では陳腐化した住宅団地の再開発が進み、ラミネートのようなコスト効率の高い内装材が求められています。インドのPMAY-Urbanスキームは、予算と消費者の木材の美観に対する期待のバランスを取るために、ラミネートを指定した低所得者向け住宅を助成しています。ベトナムやフィリピンを含む東南アジア市場では、中産階級の消費が拡大しており、フローリング製品の組織的な小売販売を促進し、ブランド認知度を高めています。この地域では規制が多様であるため、排出基準に適合した製品が必要であり、世界のメーカーは現地に試験所を設置しています。

中東およびアフリカは、現在の規模は小さいもの、サウジアラビア、エジプト、湾岸協力会議(GCC)諸国でメガプロジェクトが急増しており、CAGR 6.82%と最も急成長している地域です。開発業者は、スピードとコストの確実性を優先しており、ラミネートは、現代的な建築テーマに適した外観とともに、この2つの特性を兼ね備えています。輸入依存度は依然として高いため、流通業者は、輸送の不安定さによるリードタイムのリスクを制限するために、より幅広いSKUを取り揃えています。通貨の変動は着陸コストを不安定にする可能性があるため、地域での生産が促進されています。クロノスパン社による中東のパネル工場の実現可能性調査は、この転換点を示しています。小売業者が、現地の労働力に適したクリックロック技術について請負業者に理解を深めてもらうための設置ワークショップを開催するなど、消費者教育も進行中です。北米市場は5.05%の安定したCAGRを維持。持続的な住宅改修需要と、ハイブリッド勤務形態によるオフィス改築需要の蓄積が牽引役です。米国が中国製パネルに課した関税は国内生産量増加を促し、モホーク社がノースカロライナ州で実施した8,700万米ドル規模の拡張計画は、生産回帰の動向を象徴しています。

欧州では、フランスやドイツの建設不振にもかかわらず需要が拡大しています。DIY文化の根強さやエネルギー改修インセンティブが床材のアップグレードを後押ししているためです。EUの循環型経済指令により、リサイクル性が確認された製品への関心が高まり、工場ではバイオベースのバインダー採用や回収プログラムの導入が進んでいます。中国産合板に対するアンチダンピング関税は、代替木材パネルとの価格競争を緩和することで、間接的に地域のラミネート工場を保護しています。東欧諸国、特にポーランドとルーマニアは、競争力のある人件費と中央物流拠点として輸出拠点として台頭しています。南米は経済変動の中で3.95%のCAGRで遅れをとっていますが、ブラジルの社会住宅計画「Minha Casa Minha Vida」がコスト効率の高いラミネート床材の基盤需要を創出しています。通貨安による輸入コスト上昇が、Duratexなどの企業による現地生産を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- COVID-19後の住宅改修活動の急増

- コスト競争力とハードウッドフローリングとの比較

- アジア太平洋地域における急速な都市化と住宅需要

- 耐水性ラミネートの技術的進歩

- DIY向け電子商取引フローリングキットの台頭

- 公共事業向けEU循環経済認証

- 市場抑制要因

- HDF/MDF原料価格の変動性

- 高級ビニルタイル(LVT)の普及拡大

- ホルムアルデヒド排出規制の強化

- 樹脂添加剤のサプライチェーン混乱

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 製品タイプ別

- 高密度繊維板ラミネートフローリング

- 中密度繊維板ラミネートフローリング

- 用途別

- 住宅用

- 商業用

- 建設業別

- 新築物件

- 改修/交換

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mohawk Industries

- Tarkett S.A.

- Shaw Industries Group Inc.

- Kronospan Holdings Ltd.

- Swiss Krono Group

- Armstrong Flooring, Inc.

- Mannington Mills, Inc.

- BerryAlloc NV

- Egger Group

- Classen Group

- Kaindl Flooring GmbH

- Faus Group

- Pergo(Unilin)

- Alsafloor

- Beaulieu International Group

- Nature Home Holding Co.

- Der International

- Formica Group

- Quick-Step Flooring

- Milliken & Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日