電子小売市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

E-Retail - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910561

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

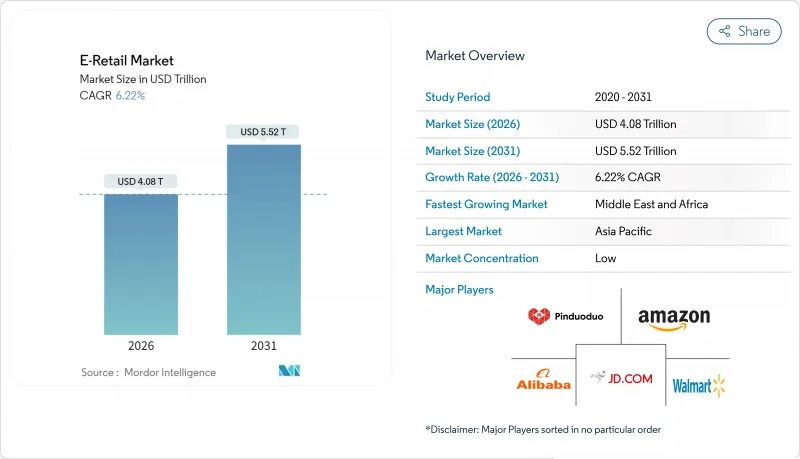

2026年の電子小売市場規模は4兆788億5,000万米ドルと推定され、2025年の3兆8,400億米ドルから成長が見込まれます。

2031年の予測では5兆5,173億米ドルに達し、2026年から2031年にかけてCAGR6.22%で拡大する見通しです。

スマートフォンの急速な普及、モバイルインターネットの浸透、安全なデジタル決済が、マクロ経済状況が変動する中でも堅調な需要を支えています。ライブ配信型ソーシャルコマースは新規トラフィックを呼び込み衝動買いを促進し、越境物流ネットワークは配送期間を短縮し商品品揃えを拡大します。AIによる高度なパーソナライゼーションは地方都市におけるコンバージョン率を向上させ、BNPL(後払い決済)などの組み込み金融ツールは平均注文額を押し上げます。これらの要因が相まって、eコマース市場は消費者セグメント全体におけるデジタル変革の主要な受益者としての地位を確立しています。

世界のEコマース市場の動向と洞察

スマートフォンの普及と低コストモバイルインターネット

スマートフォンは現在、小売業における主要なインターフェースとして機能し、世界のEコマース取引の70%以上を占めております。第5世代ネットワークとエッジコンピューティングにより、リアルタイムでのコンテンツパーソナライゼーションやAR試着が可能となり、顧客エンゲージメントが深化しております。TikTokなどのソーシャルプラットフォームはネイティブ決済リンクを統合し、モバイルトラフィックを直接販売業者へ誘導します。高度な分析技術は行動パターンに応じた商品推薦やプロモーションを最適化し、端末上での体験を向上させます。モバイルウォレットと非接触決済は決済時の摩擦を軽減し、E-Retail市場におけるスマートフォンの優位性をさらに強化しています。

セキュアなデジタル決済インフラの拡大

トークン化と生体認証技術により、不正利用が減少するとともに消費者の信頼が高まり、高額なデジタル購入が促進されております。リアルタイム決済システムは決済を加速させ、当日配送の食料品やマイクロトランザクションのビジネスモデルを実現します。オープンバンキングAPIにより、小売業者は決済フロー内にクレジット、保険、ロイヤルティサービスを組み込むことができ、顧客生涯価値を向上させます。ブロックチェーンを活用した国際送金は手数料を削減し、国際的に販売する中小企業にとって透明性を高めます。ラテンアメリカやアフリカの規制当局は現在、即時決済フレームワークを推進しており、従来銀行サービスが行き届かなかった層にもインフラの恩恵を拡大しています。

カーボンフットプリント規制が無料返品を抑制

欧州の規制当局は現在、小包物流における詳細な排出量開示を義務付けており、プラットフォーム企業はかつてEコマース市場を差別化していた寛大な返品ポリシーの見直しを迫られています。リバースロジスティクスの輸送距離は炭素排出量を増加させるため、主要小売業者は集約型集荷スケジュールや再生可能包装材の試験導入により排出量削減を図っています。消費者は商品を少数の発送にまとめる「グリーン返品」を次第に受け入れつつありますが、規制強化は依然として処理コストを押し上げ、利益率を圧迫しています。プラットフォーム各社は、返品率を源流で抑制し、新たな基準を満たしつつ収益性を守るため、AIサイズ測定ツールやバーチャル試着技術への投資を進めています。北米およびアジア太平洋地域の政策立案者も同様の措置を検討しており、中期的にはコスト圧力が高まる兆候が見られます。

セグメント分析

衣料品・靴・アクセサリーは2025年にEコマース市場シェアの22.88%を占め、デジタル消費全体におけるファッションの優位性を再確認しました。AI動向分析と短納期生産により、プラットフォームは実店舗競合が対応する前にマイクロスタイルを提示でき、カテゴリーへの顧客定着度を高めています。食品・食料品部門は2031年までCAGR13.06%で最も急成長しており、日用品のオンライン補充と即日配送への構造的シフトを示しています。バーチャル試着やAR家具プレビューはアパレルとホームデコレーションにおける返品摩擦を軽減し、リコマースオプションは製品寿命を延ばし、持続可能性を重視する消費者層を惹きつけます。これらの変化が相まって、Eコマース市場を拡大し、中核となるファッションを超えた新たな収益源を生み出しています。

継続的なイノベーションは隣接カテゴリーへ急速に波及し、ファッション戦略が電子機器、美容、さらには自動車アクセサリーに至るまでEコマース市場に影響を与える現状を浮き彫りにしております。定期購入ボックスは、特に消耗品において予測可能な需要曲線を確立し、顧客生涯価値を高めます。予測分析は在庫をソーシャルメディアの話題性と連動させ、値下げリスクから利益率を守ります。電子機器の認定再生品プログラムなどの循環型経済施策は廃棄物を削減し、二次販売を収益化することで、Eコマース市場の規模に多様性をもたらします。プライベートブランドの拡大は、プラットフォームをサプライヤーの力からさらに保護し、差別化を持続させます。

地域別分析

アジア太平洋地域は、都市部の人口密度の高さ、モバイルウォレットの普及、積極的なデジタル経済政策により、2025年のEコマース市場規模の59.78%を占めました。スーパーアプリエコシステムは決済、チャット、ショッピングをシームレスに統合し、新規ユーザーの急速な転換を促すことで、カテゴリー横断的なネットワーク効果を強化しています。政府支援の物流回廊や保税倉庫区域は越境配送時間を短縮し、近隣諸国からの追加支出を促進しています。中国発のライブコマースは東南アジアに拡散し、地域の販売者がインフルエンサーコンテンツを現地化する動きを加速させています。一方、インドでは国内競合他社が競争力のある価格設定と現地語インターフェースを導入し、地方都市の買い物客へのアクセスを拡大しています。

北米は高付加価値ながら成熟した市場であり、飽和状態の中でも当日配送の約束や定期購入バンドルが顧客ロイヤルティを維持しています。ロボット技術やマイクロフルフィルメントへの投資が人件費上昇を相殺し、競争力ある単位経済性を維持。独占禁止法やデータプライバシーに関する規制監視が既存企業に広告ネットワーク開放や外部事業者向けフルフィルメントサービス拡大を促し、Eコマース市場シェアの力学を微妙に再構築しています。米国・メキシコ・カナダ協定(USMCA)のデジタル貿易規定が簡素化され、カナダ・メキシコとの越境流通が活発化。国境州の消費者は品揃えの多様化を享受。包装における持続可能性要件が小売業者に適正サイズ包装を促し、排出量と容積重量料金の削減を実現。

欧州では機会と複雑性が共存します。多言語市場と新たなデジタルサービス法(DSA)の義務によりコンプライアンスのハードルは高まりますが、消費者保護の標準化が進み信頼構築に寄与します。欧州決済イニシアチブ(EPI)による域内決済の調和は、加盟国間取引の障壁を低減します。マーケットプレース事業者は、排出コストを動的価格設定に反映した、目的地別カーボン調整配送料金を運用します。ファッションや家庭用品分野の地元有力企業は、文化的価値と「EU製」ブランド力を活用し、米国や中国のプラットフォームに対抗しています。データ移転を巡る地政学的な不確実性により、堅牢なEUベースのクラウドアーキテクチャが必須となり、資本支出は増加するもの、市場アクセスは守られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォンの普及と低コストモバイルインターネット

- 安全なデジタル決済インフラの拡充

- 越境eコマース物流ネットワークの成長

- 利便性とオンデマンド小売への嗜好の高まり

- ソーシャルコマースにおけるライブ配信主導の衝動買い

- 第2・第3級都市におけるAIを活用したハイパーパーソナライゼーション

- 市場抑制要因

- サイバーセキュリティとデータプライバシーに関する懸念

- 地方におけるラストマイル配送コストの高さ

- カーボンフットプリント規制による無料返品制限

- クッキーレス化の進展による広告ターゲティング精度の低下

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 家電製品・電子機器

- 衣類、靴、アクセサリー

- 食品・パーソナルケア

- 家具・ホームデコレーション

- その他の製品

- プラットフォームタイプ別

- マーケットプレースプラットフォーム

- 消費者向け直営ブランドストア

- オムニチャネル小売業者オンラインストア

- 定期購入・フラッシュセールプラットフォーム

- ソーシャルコマースプラットフォーム

- デバイス別

- モバイル

- デスクトップおよびタブレット

- コネクテッドTVおよびスマートデバイス

- その他

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon.com Inc.

- Alibaba Group Holding Ltd.

- JD.com Inc.

- Walmart Inc.

- eBay Inc.

- Rakuten Group Inc.

- Shopify Inc.

- MercadoLibre Inc.

- Flipkart Internet Pvt Ltd

- Zalando SE

- Coupang Inc.

- Otto Group

- Sea Ltd(Shopee)

- ASOS Plc

- Pinduoduo Inc.

- Wayfair Inc.

- Lazada Group

- Etsy Inc.

- bol.com(Ahold Delhaize)

- Noon.com

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日