パワーモジュールパッケージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Power Module Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910549

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

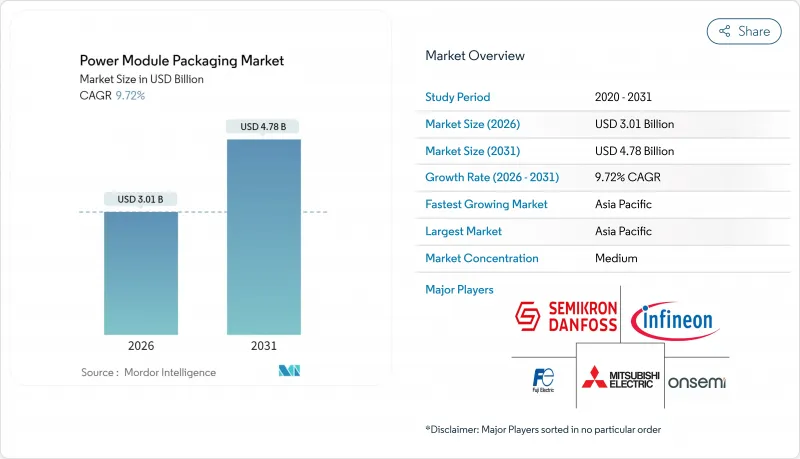

パワーモジュールパッケージング市場の規模は、2026年には30億1,000万米ドルと推定されており、2025年の27億4,000万米ドルから成長が見込まれます。

2031年の予測では47億8,000万米ドルに達し、2026年から2031年にかけてCAGR9.72%で成長すると見込まれています。

ワイドバンドギャップ半導体がニッチ市場から主流市場へ移行し、電気自動車が800Vアーキテクチャを採用し、産業用モーター駆動装置がエネルギー効率の向上を優先するにつれ、需要は加速しています。特に自動車メーカーが寿命信頼性を損なわずに小型化を求める中、200℃を超える環境でも低熱抵抗・高電流密度・信頼性の高い動作を実現するパッケージング技術革新が決定的な競争優位性となっています。マレーシア、インド、インドネシアを中心とした地域分散化は、製造拠点の拡大と地政学的リスクの低減により、さらなる推進力を加えています。SiC(炭化ケイ素)およびGaN(窒化ガリウム)デバイスが従来のシリコンソリューションにマージン圧力をかける一方で、窒化アルミニウムなどの先進的なセラミック基板が両面冷却設計を可能にすることで市場シェアを獲得し、競合環境は変化しています。

世界のパワーモジュールパッケージング市場の動向と洞察

EV駆動用インバーターにおけるSiCおよびGaNパワーデバイスの採用加速

バッテリー式電気自動車(BEV)におけるSiCの浸透が進んでおります。これは、自動車メーカーが航続距離の延長と急速充電機能を優先しているためです。テスラ社の初期実証データでは、シリコンIGBT代替品と比較して約7%の航続距離向上が確認され、SiCのデバイスコストが高いにもかかわらず、このベンチマークが業界全体での採用拡大を促しました。フラウンホーファー研究所の強化型直接冷却インバーター構造は、ベースプレートを排除することで効率を99.5%まで向上させ、パッケージング技術の進歩が駆動系性能の向上に直結することを実証しております。800V車載システムへの移行が広まる中、絶縁性と部分放電の課題が生じており、これらは先進的な基板と低インダクタンス接続技術によってのみ解決可能です。これによりプレミアムモジュールの需要が高まっています。900Vバッテリーパックを発表するOEMが増えるにつれ、SiCダイと両面冷却パッケージングを組み合わせたサプライヤーは、長期的な設計採用を確保する立場にあります。

省エネルギー型産業用モーター駆動装置の需要拡大

電動モーターは世界の産業用電力消費量の約70%を占めており、専門家によれば可変速ドライブの普遍的導入により、複数の中規模発電所相当の出力を相殺できると推定されています。しかしながら先進国における三相モーターの電子速度制御採用率はわずか15%であり、未開拓の潜在能力が膨大に残されています。SiCベースのドライブモジュールは、コンプレッサーが全負荷で稼働する機会が少ないHVAC(冷暖房空調)などの可変負荷アプリケーションにおいて、15~40%の省エネルギー効果をもたらします。第7世代の自動車用グレードIGBT技術は、許容接合部温度を向上させ、より小型のヒートシンクとコンパクトなキャビネット設計を可能にします。これにより設置コストの削減が図られます。政府の効率化規制と電気料金の上昇は、20年にわたる産業用稼働サイクルにおける信頼性を保証できる高性能パッケージングにとって、持続的な追い風となります。

先進的パッケージング装置に対する高い設備投資要件

SEMIの予測によれば、300mmファブ設備は増加傾向にあり、その一部はレーザーダイシングやハイブリッドボンディングラインなどの先進的パッケージング装置向けに割り当てられます。ワイドバンドギャップデバイスには、250℃を超えるプロファイルに対応可能な焼結炉と±3μm以内のピックアンドプレース精度が要求され、新規参入の障壁を高めています。EVバッテリー工場も同様の設備投資負担に直面しており、資本集約性が電動化バリューチェーン全体における体系的な障壁であることを示しています。資金調達の障壁は、成熟した半導体クラスターが不足している地域で最も深刻に感じられており、南アジアやラテンアメリカにおける多様化目標の達成を遅らせ、短期的な生産能力拡大を抑制しています。

セグメント分析

基板は2025年の収益の27.85%を占め、熱制御と電気的絶縁における中核的役割を裏付けています。ダイアタッチは銀焼結や過渡的液相接合技術により鉛系合金を用いない200℃超の動作を可能とし、10.96%のCAGRで最も急速な成長が見込まれる部品です。ベースプレートは、熱経路を短縮する基板直接冷却方式に徐々に置き換えられています。一方、接合部温度を12K低下させるセラミック封止材は、特に高出力風力発電コンバータにおいて採用範囲を拡大しています。

銅クリップを用いた先進的な平面配線技術は、ワイヤボンディングの信頼性上の弱点を解消し、電流密度を向上させることで、EV駆動用インバータ内のパッケージ面積を削減します。熱界面材料はナノ構造カーボンネットワークへと進化し、理論抵抗値0.1 mm2K/Wに近づくことで、高サイクルストレス下での耐用年数を延長します。基板プレス、メタライゼーション、焼結アタッチサービスを垂直統合するサプライヤーは、OEMが熱スタックアップ性能に対する単一ソース責任を求める中、契約を獲得しています。この包括的アプローチは、低電力コンシューマー分野でコモディティ化圧力が高まる中でも、サプライヤーの利益率を保護します。

パワーモジュールパッケージ市場において、IGBTモジュールは2025年時点で36.88%のシェアを維持しました。これは、1200V以下のアプリケーション向けに確立された製造ラインと有利なコスト曲線に支えられた結果です。しかしながら、SiCモジュールは2031年までCAGR10.52%で拡大し、EV駆動系や急速充電器において優れたスイッチング速度を実現し、導通損失を大幅に削減します。GaNモジュールは高周波通信整流器の需要拡大に伴い成長しており、インフィニオンによるGaN Systemsの買収が競争力をさらに強化しています。

Si-MOSFETモジュールはコスト重視の家電・民生用電源において依然として魅力的であり、サイリスタはスイッチング速度よりも堅牢性が優先されるHVDCリンクや誘導加熱分野で存在感を維持しています。200mm SiCウエハーへの移行により、10年以内にシリコンと同等のコスト競争力が実現される見込みです。しかしながら、自動車グレードのSiCの歩留まりは、量産拡大における障壁要因であり続けています。したがって、高度な検査能力とゼロppm欠陥目標を提供するパッケージング企業は、ワイドバンドギャップ半導体ファブ所有者にとって不可欠な協力者となります。

地域別分析

アジア太平洋地域は2025年の支出の48.35%を占め、中国のOSATエコシステムがAIサーバーとEVの勢いから恩恵を受けることで、CAGR11.37%で拡大すると予想されます。インドの100億米ドル規模の奨励策と、マイクロンのグジャラート州における8億2,500万米ドルの工場建設は、2027年までにバックエンド生産能力を大幅に増強する政策推進力を示しています。マレーシアは、インテルの70億米ドル規模のパッケージング拡張計画とマイクロンのペナン州への投資により強化され、台湾海峡リスクを軽減できる補完的拠点としての地位を確立しつつあります。

北米のCHIPS法は527億米ドルを計上し、国内供給基盤強化のため先進パッケージングを優先。アムコルの20億米ドル規模アリゾナ工場は2026年の稼働開始後、AIアクセラレータモジュールを生産予定。ファブが重要設備向けに現地OSATを認定する動きから、地域シェアは緩やかに上昇する見込み。欧州は自動車向けSiCサプライチェーンの自立化に注力しており、ウルフスピード社はドイツに30億米ドルを投じ、OEMの電動化目標に沿ったエピウエハー・モジュール生産ラインを計画中です。欧州版チップ法は各国支援策の調和を目指しますが、米国資金規模には依然及ばず、企業間の越境連携強化が促されています。

中東・アフリカ地域では、ギガワット規模の太陽光・風力発電プロジェクトを基盤とした新規事業機会が拡大中です。これには系統形成用インバーターが不可欠であり、湾岸諸国の政府系ファンドは経験豊富なモジュールメーカーとの合弁事業を通じて現地組立体制の構築を進めています。豊富な再生可能エネルギーを活用し、将来の水素輸出を支える基盤整備が図られています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気自動車用トラクションインバーターにおけるSiCおよびGaNパワーデバイスの採用加速

- 省エネルギー型産業用モーター駆動装置への需要拡大

- 再生可能エネルギー関連の高出力インバーターの拡大

- 電動モビリティ車両向け車載充電器における小型化の要請

- 両面冷却基板の登場による熱抵抗の低減

- アジアにおける現地化政策が国内パッケージング供給網を強化

- 市場抑制要因

- 先進パッケージング装置に対する高額な設備投資要件

- ティア1 OSAT間の市場統合によるマージン圧迫

- 200℃超の新規鉛フリーダイアタッチ材料に関する信頼性懸念

- 高熱伝導性セラミックス(AlN、Si3N4)の供給ボトルネック

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替製品・サービスの脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- 基板

- ベースプレート

- ダイアタッチ

- 基板取り付け

- カプセル化

- 相互接続

- その他の構成要素

- パワーデバイスタイプ別

- IGBTモジュール

- Si-MOSFETモジュール

- SiCモジュール

- GaNモジュール

- サイリスタおよびその他のモジュール

- 電力範囲別

- <600 V

- 600-1200 V

- 1200-1700 V

- >1700 V

- エンドユーザー別

- 自動車

- 産業

- 再生可能エネルギー

- 民生用電子機器

- データセンターおよび通信

- 鉄道・運輸

- 航空宇宙・防衛

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Infineon Technologies AG

- Mitsubishi Electric Corporation(Powerex Inc.)

- Fuji Electric Co. Ltd

- Semikron-Danfoss GmbH & Co. KG

- Hitachi Ltd(Power Electronics Systems)

- STMicroelectronics N.V.

- Amkor Technology Inc.

- ON Semiconductor Corporation

- Wolfspeed Inc.

- ROHM Semiconductor

- Texas Instruments Inc.

- Littelfuse Inc.(IXYS)

- Microchip Technology Inc.

- Nexperia B.V.

- Vishay Intertechnology Inc.

- Dynex Semiconductor Ltd

- Danfoss Silicon Power GmbH

- Power Integrations Inc.

- SanRex Corporation

- Alpha & Omega Semiconductor Ltd

- Kyocera Corporation

- Heraeus Electronics GmbH

- TT Electronics plc

- Advanced Power Electronics Corp.

- Shanghai Electric Power Semiconductor Device Co. Ltd

- Cissoid SA

- Celestica Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日