自動車パワーモジュールパッケージ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Power Module Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846257

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

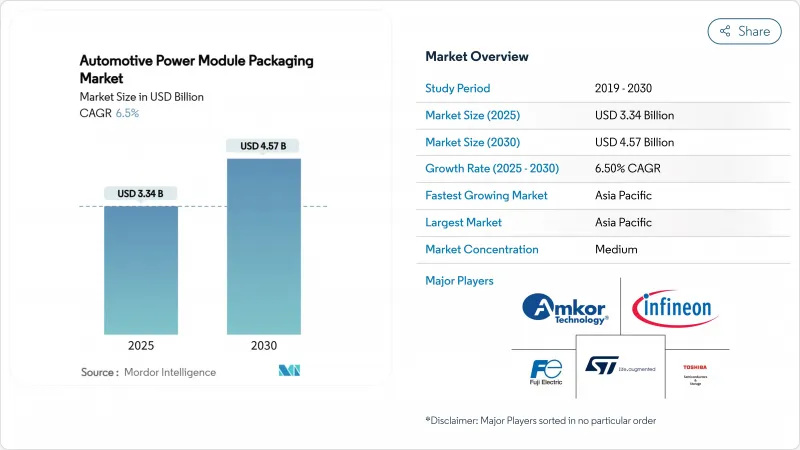

自動車パワーモジュールパッケージ市場規模は、2025年に33億4,000万米ドルに達し、2030年にはCAGR6.5%を反映して45億7,000万米ドルに達すると予測されています。

自動車パワーモジュールパッケージ市場が拡大しているのは、自動車メーカーが電動化プログラムを加速させ、高電圧アーキテクチャの量産を推進し、ワイドバンドギャップデバイス用の先進熱管理ソリューションを要求しているためです。200mm SiCウエハーファブへの投資の増加、開発サイクルを短縮するパートナーシップ、排ガス規制の強化などが、長期的な需要を強化しています。ワイヤボンドレス相互接続、両面冷却、銀焼結を得意とするサプライヤーは、トラクションインバーター、車載充電器、DC-DCコンバーターの設計で勝利を収めています。一方、SiC基板の供給制約と細分化された認定規則が依然として逆風となっています。

世界の自動車パワーモジュールパッケージ:市場の動向と洞察

EVとHEVの急速な生産拡大

2024年の世界のバッテリー電気自動車とハイブリッド車の生産台数は急増し、車載用アプリケーションはすでにSiC需要の70%以上を占めています。TeslaのCybertruckパワーコンバータは、800Vプラットフォームがいかに電圧ストレスを倍増させ、熱管理の必要性を高めるかを示しています。ZFの300kW eBeamアクスルを含む商用車プログラムは、高耐久性パッケージの対応可能な基盤をさらに広げています。

SiCおよびGaNワイドバンドギャップデバイスへのシフト

第4世代のSiC MOSFETは、200℃を超える接合温度を維持するようになり、銅クリップ、銀焼結、ダイの直接冷却の必要性が高まっています。インフィニオンは、2025年が車載用GaN、特に車載充電器と高周波DC-DCコンバータの転換期になると予測しています。SiC基板の供給ボトルネックは、200mmウエハーへの移行と、生産能力を安定化させるマルチソース契約に焦点を絞りました。

標準化された認定プロトコルの欠如

パワーエレクトロニクスサプライヤーは、AEC-Q100、AEC-Q101、AEC-Q200が各地域のOEMによって異なる解釈をされていたため、テストループの繰り返しに直面し、市場投入までの時間が長期化し、経常外費用が膨らみました。IECQは、手順の調和を図るため、自動車資格認定プログラムを立ち上げたが、採用にはばらつきがありました。

セグメント分析

インテリジェント・パワーモジュールは2024年の売上高の38.1%を占め、エントリーレベルのEVやハイブリッド車向けの量的選択肢であり続けた。SiCパワーモジュールはコストが高いが、プレミアムおよび商用プラットフォームが効率を優先したため、CAGR予測は15.4%を達成しました。SiCデバイスの自動車パワーモジュールパッケージ市場規模は、2030年までにさらに7.5%ポイントのシェアを獲得すると予測されています。ロームとValeoのTRCDRIVEパックは、SiCが熱的妥協なしにインバータの小型化を可能にすることを示しました。一方、GaNは、高周波スイッチングが電流制限を凌駕する車載充電器に浸透しました。IGBTとFETモジュールは引き続き中距離と補助負荷に使用され、最近の三菱電機のリリースでは、耐湿性を向上させながらスイッチング損失を15%削減しました。

自動車パワーモジュールパッケージ市場では、OEMメーカーがコスト、効率、可用性のバランスを取りながら市場の多様化が続いています。200mmウエハーが生産規模に達し、垂直統合戦略が成熟すれば、SiCコストの低下が予想されます。したがって、設計ツール、ゲートドライバ、熱的に最適化されたハウジングをバンドルするサプライヤーは、複数年のプラットフォーム賞を獲得するためのポジショニングをとっています。顧客がターンキー・モジュール・サブシステムを要求するにつれて、集積デバイスメーカーと組立専門企業との間の競合の溝は狭まっていくと思われます。

2024年のシェアは、既存の400V乗用車用プラットフォームを中心に、600Vまでのシステムが44.3%を維持します。しかし、601~1200Vの帯域は、急速充電時間を短縮する800Vトポロジーへのシフトを反映し、CAGR6.9%と自動車パワーモジュールパッケージ市場で最も急速に上昇しています。Aptiv社は、堅牢なパッケージングの価値を高める絶縁の課題と沿面要求について説明しました。1200V超のモジュールは依然としてニッチで、ヘビーデューティやインフラの役割をターゲットとしています。

より高い電圧の要求は、より厚い絶縁ゲル、より低いインダクタンスの銅クリップ、そして1.5kVを超える定格のプレスフィットピンの開発を強化しました。インフィニオンの1200 V CoolSiC MOSFETは、800 V DC-DCコンバータ用にForvia Hella社に採用され、プラットフォーム・シフトを強調しています。OEMが次世代の高電圧ドメインコントローラーを標準化するにつれ、部分放電耐久性とフィールド故障分析を保証するパッケージングサプライヤーが仕様を勝ち取ると思われます。

自動車パワーモジュールパッケージ市場は、モジュールタイプ(IPM、Sicパワーモジュール、Ganパワーモジュール、その他)、電力定格(最大600V、601-1200V、その他)、パッケージング技術(ワイヤボンド、ワイヤボンドレス/パワーオーバーレイ、その他)、推進力タイプ(BEV、HEV、PHEV、FCEV)、車両タイプ(乗用車、その他)、アプリケーション(トラクションインバーター、オンボードチャージャー、DC-DCコンバーター、補助/クライメート/EPS)、地域によって区分されます。

地域分析

アジア太平洋は2024年に57.2%のシェアを維持し、2030年までのCAGRは8.9%と最も高い見通しを示しました。中国のデュアルクレジットルールと規模の優位性が、地域の生産能力回復力に対応したマレーシアのInfineonの20億米ドルの200mmファブを含む主要なSiC投資を引き寄せた。基板、メタライゼーションペースト、成形コンパウンドに及ぶ現地サプライチェーンは、リードタイムを短縮し、コストを削減しました。

onsemiは、チェコ共和国にエンドツーエンドのSiCラインを建設するために20億米ドルを投じ、ウエハーからモジュールまでの管理を確実にし、輸入依存度を下げました。連邦政府による製造税控除も米国内でのモジュール組立を促進しました。

欧州では、プレミアムEVブランドと厳しい排ガス規制に焦点が当てられました。ヴィテスコ・テクノロジーズは5億7,600万ユーロ(6億5,000万米ドル)を投資してオストラヴァでの先端エレクトロニクス生産を拡大し、地域の電動化の勢いに自信を示しました。地域分散の取り組みが一体となって、単一地域のリスクを軽減し、グローバルな品質基準を高める技術移転を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVとHEVの急速な生産拡大

- SiCおよびGaNワイドバンドギャップデバイスへのシフト

- より高い電力密度のモジュールを求める自動車の電動化

- 世界の厳しい排ガス規制

- ワイヤーボンドレス/トップサイド冷却パッケージのOEM採用

- パワーモジュールを統合したセル・ツー・パック・アーキテクチャ

- 市場抑制要因

- 標準化された認定プロトコルの欠如

- SiC/GaN基板の高コストと供給制約

- 新興の800Vプラットフォームにおける熱管理の限界

- SiCサプライチェーンの供給能力過剰の可能性

- マクロ経済要因の影響

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- モジュールタイプ別

- インテリジェント・パワー・モジュール(IPM)

- SiCパワーモジュール

- GaNパワーモジュール

- IGBTモジュール

- FETモジュール

- 定格電力

- 600 Vまで

- 601~1200 V

- 1200 V以上

- パッケージング技術別

- ワイヤボンド

- ワイヤーボンド/パワーオーバーレイ

- プレスフィット/ダイレクトプレスダイ

- PCB埋め込み

- 推進タイプ別

- バッテリー電気自動車(BEV)

- ハイブリッド車(HEV)

- プラグインハイブリッド(PHEV)

- 燃料電池電気自動車(FCEV)

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車・バス

- 用途別

- トラクション・インバーター

- 車載充電器

- DC-DCコンバータ

- 補助/ クライメート/EPS

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Amkor Technology, Inc.

- Kulicke & Soffa Industries, Inc.

- Powertech Technology Inc.(PTI)

- Infineon Technologies AG

- STMicroelectronics N.V.

- Fuji Electric Co., Ltd.

- Toshiba Electronic Devices & Storage Corporation

- SEMIKRON Danfoss GmbH & Co. KG

- JCET Group Co., Ltd.

- StarPower Semiconductor Ltd.

- Mitsubishi Electric Corporation

- ROHM Co., Ltd.

- onsemi Corporation

- Nexperia B.V.

- Wolfspeed, Inc.

- Microchip Technology Inc.

- Littelfuse, Inc.(IXYS)

- Vitesco Technologies Group AG

- Vincotech GmbH

- CISSOID SA

- Hitachi Astemo, Ltd.

- Danfoss Silicon Power GmbH

- BYD Semiconductor Co., Ltd.

- Dynex Semiconductor Ltd.

- Shenzhen BASiC Semiconductor Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日