パーティクルボード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Particle Board - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910483

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

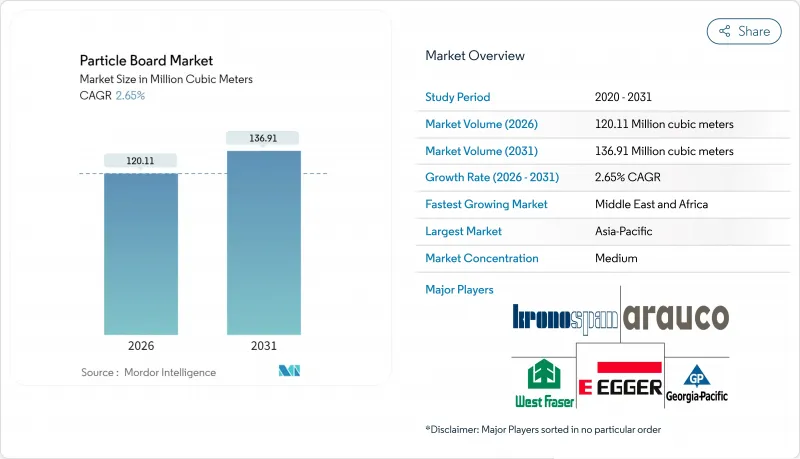

パーティクルボード市場は、2025年に1億1,702万立方メートルと評価され、2026年には1億2,011万立方メートルから成長し、予測期間(2026-2031年)においてCAGR2.65%で推移し、2031年までに1億3,691万立方メートルに達すると推定されています。

この拡大ペースは業界の成熟を裏付ける一方、戦略的な転換点を浮き彫りにしています。具体的には、農業残渣への原料多様化、世界の排出規制の強化、技術主導型生産者と生産能力重視の競合他社間の性能格差拡大が挙げられます。セグメントリーダー企業は、北米およびEUにおけるホルムアルデヒド規制の強化に伴い、利益率を守るため、低排出樹脂システム、原料供給の安定化、プロセス自動化へ資本を投入しています。組み立て式家具からの需要増加、都市部中産階級の消費拡大、新興国における継続的なインフラ投資が相まって、価格競争が激化する中でも数量成長は持続します。一方、砂糖産業の脱炭素化によりバガスが供給源として解放され、製造業者は木材繊維リスクのヘッジと持続可能性の信頼性強化を図れます。これらの要素は、建設資材購入者や家具OEMメーカーの調達決定にますます影響を与えています。

世界のパーティクルボード市場の動向と洞察

世界の組み立て式家具・RTA家具生産の急増

組み立て式家具は、予測可能な基材の厚さと密度を必要としますが、パーティクルボードは大量生産において一貫してこれらの仕様を満たします。多国籍小売業者は、世界の調達を効率化するためパネル要件を標準化しており、その結果、生産量は地域の住宅サイクルの影響を受けにくく、従来の無垢材家具よりも回転率の高い家具の買い替え需要とより連動しています。均一な密度は正確な重量計算を可能にし、コンテナの積載率を向上させ、物流コストを最大20%削減します。RTA組立工場における自動穴あけ・締結設備は、パーティクルボードを主要基材としてさらに定着させています。その構造は工具の著しい摩耗なく反復加工に耐えるためです。世界の調達チームは、CARB 2またはEPA TSCA Title VI認証を取得した適合ボードを確保するため、長期供給契約の交渉を増加させています。これにより、規制対応メーカーの需要可視性が強化され、自信を持って生産能力拡張に投資できるようになります。

アジアの第二・第三都市における急速な都市化が手頃な価格の住宅内装を促進

インド、ベトナム、インドネシア、フィリピンの二次都市クラスターは、農村部からの移住者を受け入れ、コスト効率の高い内装設備の需要を生み出しています。政府補助付きアパート計画では、コスト、加工性、ラミネートとの適合性のバランスからパーティクルボードを好むモジュラーキャビネットやワードローブシステムが指定されています。世帯あたりの平均居住面積が減少する中、デザイナーは1平方メートル単位で空間を最大限に活用するビルトイン収納を好みます。パーティクルボードの加工容易性は、予算を膨らませることなく空間制約に対応するコンパクトで多機能な家具の実現を可能にします。家具産業集積地から300km圏内に立地する現地パネル工場は、リードタイムを短縮し、薄利で運営するOEMメーカーの在庫保有コストを削減します。こうした動向が、主要都市部における住宅着工件数の周期的な減速にもかかわらず、地域全体で安定した量産型成長を支えています。

組み立て式家具における超薄型MDFの競合

精製・プレス技術の進歩により、MDFメーカーは4~6mm厚の板材を製造可能となりました。同厚さのパーティクルボードと比較し、縁部の強度とねじ保持能力に優れています。家具デザイナーはこれらの特性を活用し、梱包サイズと輸送重量を削減。これにより、世界の物流チェーン全体で段階的なコスト削減が実現しています。MDF工場が薄板生産を拡大するにつれ、従来の価格差は縮小し、RTAブランドは目に見える部品をMDFに切り替え、パーティクルボードを隠れた部分に限定する動きを見せています。パーティクルボード供給業者は、ラミネート接着性を向上させるため、より細かい粒子表面層やプレス後表面研磨ラインへの投資で対応していますが、薄板の寸法安定性が同等レベルに達するまでは競合圧力は続く見込みです。

セグメント分析

2025年時点で木材残渣は世界生産量の76.20%を占め、製材所と同一工業団地内のボードプレスを結びつける確立されたサプライチェーンを裏付けています。この原料供給経路は入荷輸送費を削減し、繊維の均質性を確保するため、連続プレス操業者は最小限のダウンタイムで高速ラインを稼働させることが可能となります。木材残渣に依存するパーティクルボード市場規模は、成熟経済圏における住宅改修活動の全体動向を反映し、CAGR2.25%で緩やかな伸びが見込まれます。バガスは現在12.15%のシェアですが、砂糖業界の政策インセンティブと低炭素素材への需要増加により、3.38%のCAGRで最も高い成長率を示しています。これらの要因が相まって、2031年までにバガスのシェアは13.10%に上昇し、約335万m3の増産能力を吸収すると予測されます。原料の多様化は、生産者が丸太価格の変動を緩和し、森林伐採に関連する繊維原料を精査するEUのデューデリジェンス規制に対応する上で役立ちます。小麦わら、アブラヤシの葉、ココナッツ殻などの代替農業残渣を用いたパーティクルボードの市場シェアは依然として小規模ですが、カナダとマレーシアのパイロットプラントは技術的実現可能性を示しており、供給集約のボトルネックが解消されれば長期的な成長余地があることを示唆しています。

非木材原料への移行は、設備投資のパターンにも影響を及ぼします。バガス最適化工場では、含水率や髄の変動を補うため、脱芯ドラム、追加乾燥ゾーン、高処理能力選別機が導入されています。プロセス改良に伴う追加設備投資額は年間生産能力1m3あたり80~100米ドルであり、原料のライフサイクル炭素プロファイルが優れていることから、グリーンボンドによる資金調達が拡大する管理可能な範囲です。先行導入工場は、LEEDやBREEAM認証ポイントを求める建設業者向け市場で輸出プレミアムを獲得しており、ニッチ市場を超えた農業廃棄物パネルの戦略的重要性を裏付けています。

パーティクルボード市場レポートは、原材料(木材残渣、バガス、その他原材料)、用途(家具、建設、インフラ、その他用途)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は数量(立方メートル)で提供されます。

地域別分析

アジア太平洋地域は2025年に世界量の45.30%を占め、約5,300万m3に相当します。これは、木材伐採権、樹脂プラント、家具輸出業者を効率的な物流回廊で結ぶ密集した製造クラスターに支えられています。中国地方政府は、産業成長を地域開発政策と整合させるため、沿岸省から内陸地域への生産能力移転を継続的に奨励しています。一方、インドでは中所得世帯におけるモジュール式キッチンの普及に伴い、国内パーティクルボード需要が年率4.1%で増加しています。ベトナムは加工拠点として機能し、2024年1月~11月に508万m3の原料パネルおよびチップを輸入し、加工家具として再輸出しています。

北米と欧州を合わせた地域は世界生産量の38.20%を占めますが、成長は緩やかで、2031年までの年間平均成長率(CAGR)は1.5%と見込まれます。室内空気質基準に伴う規制要件により、製材所は新規設備投資よりも樹脂排出削減技術への資本支出を優先しており、これにより供給が抑制され、住宅着工件数が低迷する中でも価格安定が支えられています。米国では、カナダ産針葉樹材への関税により、一部建設業者がエンジニアードパネルへ移行。これにより、カリフォルニア州大気資源局(CARB)2基準を遵守する国内メーカーが恩恵を受けております。欧州の需要は、価格重視の東欧バイヤーと、持続可能性を優先する西欧市場に分岐。リサイクル木材含有率30%以上のパネルの採用が促進されております。中東・アフリカ地域は3.55%のCAGRで最も急速な拡大を示していますが、ベースとなる生産量は555万m3と低水準です。サウジアラビアのNEOMプロジェクトなど経済多角化に関連する大型事業や、国際イベントを控えたホテル建設の拡大により、内装用パネルの需要は安定的に推移しています。自国の森林資源が限られているため輸入への依存は避けられませんが、エジプトや湾岸諸国における合弁事業では、植林木材と輸入チップを混合した連続プレスラインの稼働を開始しており、現地生産への移行が初期段階にあることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のフラットパックおよびRTA家具生産の急増

- アジアの第二・第三都市における急速な都市化が手頃な価格の住宅内装を促進

- 非荷重用途におけるMDFおよび合板とのコスト優位性比較

- 排出規制適合尿素ホルムアルデヒド樹脂がEUおよび北米における輸入需要を喚起

- 砂糖産業の脱炭素化政策によるバガッセ原料の解放

- 市場抑制要因

- 組み立て式家具における超薄型MDFの競合脅威

- 樹脂およびメタノールの価格変動が利益率を圧迫

- 湿気による膨張が屋外用途を制限

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 原材料別

- 木材残渣

- バガス

- その他の原材料

- 用途別

- 家具

- 建設

- インフラ

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア/ランキング分析

- 企業プロファイル

- ARAUCO

- Associate Decor

- Boise Cascade Company

- Century Prowud

- Century Plyboards(India)Ltd

- EGGER

- Georgia-Pacific

- Kastamonu Entegre

- Krifour Industries Pvt. Ltd.

- Kronoplus Limited

- Roseburg Forest Products

- Siam Riso Wood Products Co., Ltd.

- Sonae Arauco

- SWISS KRONO Group

- Timber Products Company

- West Fraser Timber Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日