パフォーマンス添加剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Performance Additives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910466

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

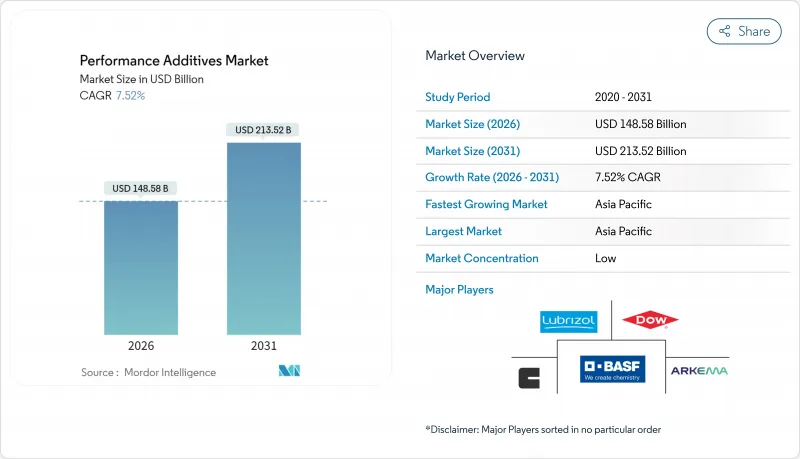

パフォーマンス添加剤市場は、2025年の1,381億9,000万米ドルから2026年には1,485億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR 7.52%で推移し、2031年までに2,135億2,000万米ドルに達すると予測されています。

プラスチック、潤滑油、塗料分野における耐久性、持続可能性、加工効率を向上させる特殊化学品への強い需要が、パフォーマンス添加剤市場の拡大を牽引しております。成長の追い風としては、自動車の電動化の加速、水性低VOC塗料への世界の転換、添加剤を活用した化学的リサイクルソリューションを促進する循環型経済政策の強化などが挙げられます。生産者はまた、アジア太平洋地域のインフラ整備計画を活用しております。同地域では、原油由来原料の価格変動による短期的なコスト圧力があるもの、急速な工業化が量と価値の両面での成長を支えております。難燃性、紫外線安定性、バリア性強化に対する要求の高まりは、現代の材料ソリューションに不可欠な要素として、パフォーマンス添加剤市場の基盤をさらに強固なものにしております。

世界のパフォーマンス添加剤市場の動向と洞察

最終用途分野における従来材料からプラスチックへの代替

軽量で耐食性があり、成形が容易なプラスチックへの需要が高まる中、自動車、建設、消費財製造の各分野において、金属、木材、ガラスがプラスチックに置き換えられています。こうした代替には、過酷な使用環境下でも性能を維持する熱安定剤、紫外線吸収剤、難燃剤が不可欠です。BASFの高電圧電気自動車部品向け難燃性ポリフタルアミド「ウルトラミッド」は、高度な添加剤によりプラスチックが-40℃から150℃の温度変動に耐えつつ、厳しい誘電閾値を満たすことを実証しています。プラスチックがボンネット内部部品、外装パネル、モジュラー建築部材に浸透するにつれ、多機能添加剤パッケージの需要量も同時に増加し、高パフォーマンス添加剤市場の長期的な成長の基盤を築いております。

新興経済国におけるプラスチック需要の急成長

都市化、可処分所得の増加、そして広範なインフラ整備計画により、アジア太平洋地域およびアフリカの一部地域ではプラスチック消費が加速しています。大規模な高速道路、鉄道、住宅プロジェクトでは、酸化防止剤、加工助剤、衝撃改質剤を必要とするジオシンセティック、パイプ、断熱材が求められています。インドでは、年間6~8%のペースで増加する国内セメント生産量に対応するため、建設用添加剤の需要急増を見据え、特殊化学品メーカーが生産能力を拡大しています。東南アジアの消費財包装分野でも同様の動きが見られ、高性能分散剤や滑剤の輸入が促進されています。こうした動向により、2030年まで新興地域がパフォーマンス添加剤市場の主要な需要拡大要因となることが確実視されています。

使い捨てプラスチック及び有害物質に対する厳格な規制

食品接触・包装用途における特定添加物の規制禁止により、配合設計者は高コストな再配合や環境ラベル対応を迫られています。カリフォルニア州が2027年に食品包装用4種の従来型プラスチック添加物を禁止する方針は、他管轄区域のモデルケースとなるでしょう。欧州連合(EU)が2025年に更新する食品接触規制では、移行限界値がさらに厳格化され、包括的な製品ポートフォリオの見直しが求められます。クラリアント社などの企業は、2023年12月までに安定剤製品群からPFAS(過フッ素化合)の段階的廃止を完了しました。こうした動きは環境コンプライアンスの強化につながりますが、短期的にはコスト急騰や認証取得の遅延を招き、パフォーマンス添加剤市場の成長率を押し下げる要因となります。

セグメント分析

プラスチック添加剤は2025年時点でパフォーマンス添加剤市場の42.62%を占め、同市場全体の収益の大部分を担っています。2031年までのCAGR9.18%は、電子機器分野における厳格な難燃性規制と、電気自動車向け紫外線安定性・軽量部品の需要という二つの要因によって牽引されます。最先端の分散剤、酸化防止剤、ハロゲンフリー難燃剤は、強度を損なわずに軽量化を図る加工メーカーから高価格での需要を獲得しています。

ゴム添加剤はタイヤ・コンベアベルト製造で安定した需要を維持しますが、モビリティが軽量ポリマー複合材を好むEVプラットフォームへ移行する中、プラスチック分野の成長には遅れをとっています。塗料・コーティング添加剤は水性化の流れにより需要が拡大しており、特に殺菌剤やレオロジー制御パッケージが牽引役となっています。

本「パフォーマンス添加剤レポート」は、添加剤カテゴリー(プラスチック添加剤、ゴム添加剤、塗料・コーティング添加剤、燃料添加剤など)、形態(固体/粉末、液体、マスターバッチ/ペレット、マイクロカプセル化)、エンドユーザー産業(包装、自動車・輸送、建築・建設など)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分析しております。

地域別分析

アジア太平洋地域は2025年時点でパフォーマンス添加剤市場の46.55%という圧倒的なシェアを維持しており、2031年までにCAGR8.31%で収益を拡大すると予測されています。鉄道、高速道路、デジタルインフラへの公共支出の増加が、建設用分散剤、高性能減水剤、保護コーティングの需要を拡大させています。

北米地域は、厳格な燃費基準と地元調達型特殊化学品への選好の高まりを背景に、緩やかではあるが持続的な拡大を示しています。自動車メーカーや航空宇宙大手は、添加剤サプライヤーとの緊密な連携を通じてライフサイクル炭素目標を達成し、高度な分散剤や潤滑性改良剤の高付加価値マージンを維持しています。

欧州は、さまざまなマクロ経済状況の中で舵取りを行っています。2024年にはエネルギーコストの圧力により化学製品の生産は減少しましたが、気候変動と循環経済に関する政策のリーダーシップにより、新しい添加剤の需要が育まれています。企業は、EUの「持続可能性のための化学物質戦略」に準拠するため、PFASフリーの難燃剤や低移行性安定剤の開発を急いでいます。

中東およびアフリカは、パフォーマンス添加剤市場規模では依然として小さな割合を占めていますが、インフラ用コーティング、パイプ用樹脂、潤滑油基油用の添加剤では平均以上の成長を記録しています。炭化水素原料の入手可能性により、湾岸協力会議(GCC)加盟国は後方統合型の添加剤ラインを拡大する立場にあり、一方、サハラ以南のアフリカの都市化により、耐候性塗料および包装材の需要が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 最終用途分野における従来材料からプラスチックへの代替

- 新興経済国におけるプラスチック需要の急成長

- 世界の燃費基準と排出ガス規制の強化が、高性能潤滑油および燃料添加剤の需要を牽引

- 水性塗料および低VOC塗料への移行が特殊添加剤の需要拡大を促進

- 添加剤を活用した化学的リサイクルおよび循環型ポリマーの取り組みの勢い拡大

- 市場抑制要因

- 使い捨てプラスチック及び有害物質に対する厳格な規制

- 原油由来原料価格の変動性

- 包装用機能性添加物を対象としたマイクロプラスチック規制法案の審議中

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 添加剤カテゴリー別

- プラスチック添加剤

- 潤滑油

- 加工助剤(フッ素樹脂ベース)

- 流動性改良剤

- スリップ添加剤

- 帯電防止添加剤

- 顔料用湿潤剤

- 充填分散剤

- 防曇添加剤

- 可塑剤

- 安定剤

- 難燃剤

- 耐衝撃性改良剤

- ゴム添加剤

- アクセラレータ

- 劣化防止剤

- 発泡剤および接着剤

- 塗料・コーティング添加剤

- 殺菌剤

- 分散剤および湿潤剤

- 消泡剤および脱気剤

- レオロジー調整剤

- 表面改質剤

- 安定剤

- 流動性・平滑化添加剤

- その他の塗料・コーティング添加剤

- 燃料添加剤

- 堆積物制御

- セタン価向上剤

- 潤滑性向上剤

- 酸化防止剤

- 防食

- 燃料用染料

- 低温流動性改良剤

- アンチノック剤

- その他の燃料添加剤

- インク添加剤

- レオロジー調整剤

- スリップ剤/摩擦剤

- 消泡剤

- 分散剤

- 酸化防止剤

- キレート剤

- その他のインク添加剤

- 皮革添加剤

- 仕上げ剤

- ファットリカーズ

- Syntans

- その他の皮革添加剤

- 潤滑油添加剤

- 分散剤および乳化剤

- 粘度指数向上剤

- 洗剤

- 腐食防止剤

- 酸化防止剤

- 極圧添加剤

- 摩擦調整剤

- その他の潤滑油添加剤

- 接着剤およびシーラント添加剤

- 酸化防止剤

- 光安定剤

- 増粘剤

- その他の添加剤

- プラスチック添加剤

- 形態別

- 固体/粉末

- 液体

- マスターバッチ/ペレット

- マイクロカプセル化

- エンドユーザー業界別

- 包装

- 自動車・輸送機器

- 建築・建設

- 電気・電子機器

- 産業機械

- 消費財

- エネルギー・電力(石油・ガスを含む)

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Afton Chemical

- Akzo Nobel N.V.

- Albemarle Corporation

- Arkema

- Ashland

- Baerlocher GmbH

- BASF

- Chevron Oronite Company LLC

- Clariant

- Dow

- Eastman Chemical Company

- Evonik Industries AG

- Exxon Mobil Corporation

- Honeywell International Inc.

- Huntsman International LLC

- Lanxess

- Mitsui & Co.(Asia Pacific)Pte. Ltd.

- Performance Additives

- Songwon

- The Lubrizol Corporation

- Univar Solutions LLC

- W. R. Grace & Co

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日