電子セキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electronic Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910437

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

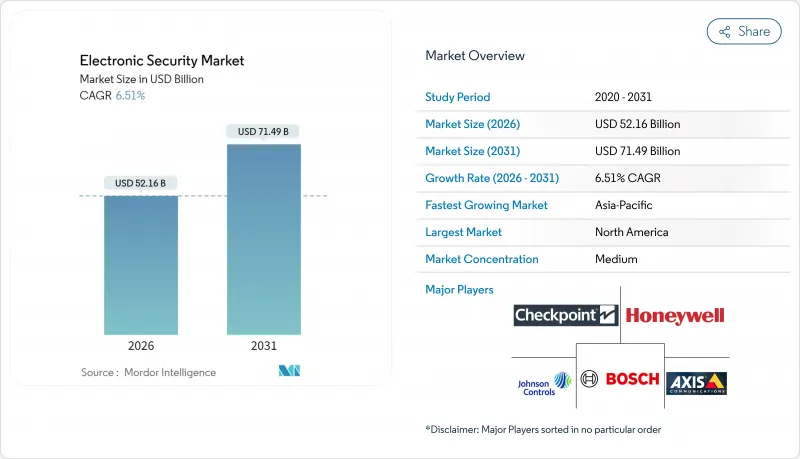

電子セキュリティ市場は、2025年の489億7,000万米ドルから2026年には521億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.51%で推移し、2031年までに714億9,000万米ドルに達すると予測されています。

アナログシステムからの継続的な移行、AI映像解析技術の普及拡大、重要インフラ保護規制の強化が、この成長を支えています。統合型クラウドプラットフォームは所有コストを削減し導入を迅速化する一方、エッジ処理は帯域幅の必要性を抑制しリアルタイム意思決定を促進します。ベンダー統合により監視・アクセス・警報を統合したエンドツーエンドソリューションが実現する反面、ニッチ専門企業の参入障壁も高まっています。政府による調達予算の維持、スマートホーム普及による顧客基盤の拡大、サイバーフィジカル脅威の拡大が、業界横断的なセキュリティ投資の重要性を高めています。

世界の電子セキュリティ市場の動向と洞察

AI搭載ビデオ分析技術の普及

AI解析技術により、カメラは能動的なセンサーへと進化し、誤警報を95%削減するとともに小売店舗の客動線分析を支援します。エッジ推論チップが映像を現地処理するため、空港や発電所ではオペレーターが数秒以内に対応可能です。ベンダーは解析ライセンスで収益化を図り、インテグレーターはアルゴリズム訓練管理のためのスキル向上を進めています。北米・欧州の早期導入事例が性能基準を実証し、世界の展開を促進しています。精度向上と計算コストの低下により、この促進要因は中期的に強力な影響力を維持します。

アナログシステムからIPベースシステムへの移行

IPネットワークにより、企業は複数拠点の遠隔監視、アクセス制御の統合、クラウドストレージの活用が可能となります。サブスクリプションモデルは支出を資本予算から運営予算へ移行させ、中小企業を電子セキュリティ市場へ引き込みます。ただし、オープンネットワークの脆弱性により、暗号化やセグメンテーションが必須となり、設定の複雑さが増します。アジア太平洋地域は従来の配線方式を飛び越え、新規ショッピングモールや工業団地にIPシステムを導入し、長期的な成長の基盤を築いています。

地域ごとの分断されたコンプライアンス基準

欧州のNIS2規則は米国枠組みとは異なる規制を義務付け、ベンダーはファームウェアの再設計や追加文書の提出を余儀なくされています。認証コストの上昇と製品発売の遅れにより、中小サプライヤーは圧迫されています。多国籍企業はデータ居住条項を満たすため並行システム構築を調整しており、導入費用の増加と電子セキュリティ市場拡大の鈍化を招いています。

セグメント分析

監視機器は、AI対応カメラとライン越え検知分析の強みにより、2025年の電子セキュリティ市場規模の41.38%を占めました。アクセス制御製品は、生体認証リーダーやモバイル認証の普及により、CAGR7.05%で拡大中です。ベンダーは熱画像やマルチセンサーユニットを統合し、低照度環境や悪天候下での検知能力を強化。アクセスログとの連携により、法医学的証拠の質も向上しています。エッジ処理技術はバックホールコストを削減し、帯域幅が限られた環境でも監視システムの有効性を維持します。

カメラ内AIモジュールの普及により、列管理や産業安全といった隣接使用事例が創出されています。企業購買担当者は、映像フィードとバッジ活動を統合したダッシュボードを重視し、監視システムを次世代施設のデジタル中核と位置付けています。ハードウェアのコモディティ化に伴い、差別化要因はソフトウェアスタックとサイバーセキュリティ強化へ移行し、電子セキュリティ市場における統合ソリューションの価値が高まっています。

監視サービスは2025年に収益の37.55%を占め、企業や地方自治体が不可欠と考える常時稼働の監視を提供しています。クラウド監視のCAGR7.18%は、管理者が外出先で警報を確認できるモバイルアプリやブラウザベースのポータルに支えられています。予知保全アルゴリズムは機器故障前に現場訪問を計画し、ダウンタイムと出張対応を削減します。物理システムが企業ネットワーク上に設置されるにつれ、コンプライアンスやサイバー防御強化に関するコンサルティング需要が高まり、サービスプロバイダーは戦略的パートナーとしての地位を確固たるものにしています。

定期的な収益を求める投資家を惹きつけるサブスクリプション経済は、地域監視センターの買収を促進しています。DIY住宅向けパッケージが普及する中、プロフェッショナル監視へのアップグレードはアップセルの手段となり、商業施設を超えた電子セキュリティ市場の拡大を後押ししています。主要事業者はAIトリアージツールに投資し、カメラ台数が増加してもサービスレベルを維持しつつ、真のアラートを優先的に処理しています。

地域別分析

北米は2025年収益の33.21%を占め、連邦政府のサイバーセキュリティ支出275億米ドルと、TSA(運輸保安庁)の高度スクリーニング向け複数年計画108億米ドルが牽引しました。AIの早期導入とクラウド技術の成熟がプラットフォーム更新を加速させていますが、半導体不足によりリードタイムが長期化しています。州政府の補助金による学校安全対策の改修が、米国とカナダ全域で堅調なプロジェクトパイプラインを維持しています。

アジア太平洋地域は、中国、インド、東南アジアにおけるスマートシティ構想に支えられ、2031年までCAGR7.12%で拡大しています。現地メーカーによるコスト効率の高いカメラ供給と、5G展開によるクラウド監視システムの試験運用が基盤を固めています。政府の景気刺激策ではデジタルインフラ向け資金が確保され、拡大する中産階級が接続型ドアベルやモーションセンサーを導入しています。サプライチェーンの地政学的問題や輸出規制がリスク要因となる一方、都市部の高密度化により商業ビルや工業団地での継続的な需要が見込まれます。

欧州の展望は安定を保ち、NIS2指令がサイバー・フィジカル融合分野の支出を牽引します。ドイツと英国では鉄道・エネルギー資産の近代化にAI映像解析や生体認証ゲートを導入。GDPRはベンダーをプライバシー保護型分析技術へ導きます。中東・アフリカ地域では2026年までに1,690億米ドルのIT支出が見込まれ、スマート地区や輸送回廊といったメガプロジェクトにセキュリティ層が組み込まれます。ラテンアメリカでは熟練労働者不足を補うためクラウド監視を導入しますが、通貨変動が輸入計画に抑制的な影響を与えます。これらの地域動向が相まって、電子セキュリティ市場の成長軌道を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界エコシステム分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- 市場促進要因

- AI搭載ビデオ分析技術の普及

- アナログシステムからIPベースシステムへの移行

- 統合型クラウド駆動プラットフォームへの需要

- スマートかつ接続されたインフラの増加

- 物理・サイバー融合ニーズの高まり

- リアルタイムセキュリティのためのエッジコンピューティングの急増

- 市場抑制要因

- 地域ごとのコンプライアンス基準の断片化

- 中小企業における総所有コストの高さ

- 顔認証技術に関するプライバシー懸念

- 重要部品のサプライチェーン混乱

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 監視セキュリティシステム

- 警報システム

- アクセスおよび制御システム

- その他の製品タイプ

- サービスタイプ別

- 導入と統合

- 監視

- 保守およびサポート

- コンサルティング

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー業界別

- 政府

- 交通機関

- 産業別

- 銀行・金融サービス・保険(BFSI)

- ホスピタリティ

- 小売店舗

- 住宅用

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Axis Communications AB

- Robert Bosch GmbH

- Honeywell International Inc.

- Johnson Controls International plc

- Checkpoint Systems Inc.

- Teledyne FLIR LLC

- ADT Inc.

- Siemens AG

- International Business Machines Corporation

- Hangzhou Hikvision Digital Technology Co., Ltd.

- MOBOTIX AG

- Allegion plc

- Zhejiang Dahua Technology Co., Ltd.

- ASSA ABLOY AB

- Genetec Inc.

- Hanwha Vision Co., Ltd.

- Avigilon Corporation

- Aiphone Co., Ltd.

- Gallagher Group Limited

- Secom Co., Ltd.

- NAPCO Security Technologies, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日