ハニカムコア材料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Honeycomb Core Materials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910426

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

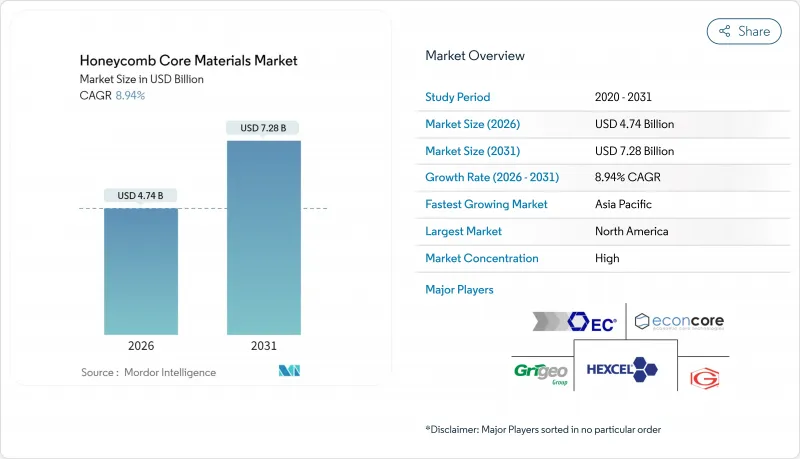

ハニカムコア材料市場は、2025年の43億5,000万米ドルから2026年には47億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR8.94%で推移し、2031年までに72億8,000万米ドルに達すると予測されております。

この見通しは、次世代航空機、極超音速機、電気自動車、高速鉄道車両、新興モビリティプラットフォームにおいて、固体金属から軽量サンドイッチ構造への代替が持続していることを反映しています。コア材料の化学的特性、連続製造技術、オートクレーブ外加工技術の進歩により、ハニカムの使用は航空宇宙分野を超えて拡大しつつあり、エンジニアが求める優れた強度重量比を維持しています。競合戦略は現在、主要エンドマーケットにおけるより厳しいリサイクル性、耐熱性、衝突エネルギー基準を満たす熱可塑性樹脂、バイオベース、高温超合金コアに焦点が当てられています。コアメーカーとOEMメーカー間のパートナーシップ拡大により、認証サイクルの短縮、供給安定性の向上、推進排気システム、バッテリーパック、鉄道車両内装分野における新たな収益機会が開かれています。積極的な脱炭素化目標と変動する燃料価格は、ハニカムサンドイッチ構造ソリューションの魅力をさらに高め、ハニカムコア材料市場を中期的な堅調な成長軌道に乗せています。

世界のハニカムコア材料市場の動向と洞察

次世代単通路機における軽量化需要の拡大

現在のジェット機よりも20~30%の軽量化を目指す単通路機プログラムは、ハニカムコア材料市場の仕様を一変させています。エアバスの調査では、天然繊維、バイオマス由来の炭素繊維、およびリサイクル可能な熱可塑性プラスチックを優先的に採用しており、剛性を損なうことなくライフサイクル排出量の削減を実現しています。ボーイング社の高速複合材航空機製造プロジェクトは、高速積層技術によってハニカムを統合し、生産速度とコスト目標を維持する方法を実証しています。ドイツ航空宇宙センターの研究により、サンドイッチ構造の翼は、座屈抵抗を維持しながら、モノリシック積層材よりも最大30%軽量化できることが確認されています。コリンズ・エアロスペース社のプロトタイプは、コアに音響および熱機能を組み込み、多機能なメリットを提供しています。連続生産ラインにより、手作業がさらに削減され、将来の航空機ファミリー全体での採用拡大に向けたビジネスケースが強化されています。

機体構造における複合材サンドイッチパネルへの移行

機体設計者は、複合材サンドイッチの使用を内装から主胴体および操縦翼構造へと拡大しています。NASAは、HiCAMプログラムのもとで東レと協力し、ハニカムコアとの接着性を改善した熱硬化性および熱可塑性プリプレグを改良し、高速製造時の寸法精度を確保しています。自動繊維配置と樹脂転写成形により、サンドイッチパネルに従来伴っていた複雑性のペナルティが軽減されました。ヘクセル社のHRH-302アルミニウムコアは高温排気ガスに耐え、ナセルや補助動力装置(APU)領域への使用を拡大しています。サーモグラフィーや導波超音波検査を含む先進的な非破壊検査技術により、疲労負荷がかかる領域でのサンドイッチパネル採用を制限していた初期剥離を早期に検出でき、信頼性が向上しています。

水分侵入と面外強度損失

アラミドハニカムの吸水は機械的性能を35%低下させ、熱帯・沿岸基地で運用される航空機では凍結融解損傷を促進します。試験ではリボン方向および低密度コア部での浸透速度が速いことが判明しています。光ファイバーブリュイアンシステムは内部水分を早期に検知し、予知保全を支援します。バリアコーティングは有効ですが、コストと質量が増加します。熱可塑性ハニカムは吸湿性が低く、樹脂コストが高いにもかかわらず、ハニカムコア材料市場におけるシェアを拡大しています。

セグメント分析

アルミニウムコアは、民間航空機、海軍艦艇、鉄道車両における数十年にわたる実績により、2025年のハニカムコア材料市場シェアの37.62%を占めました。ヘクセル社のHexWebシリーズは、翼前縁、床、制御面において、剛性、耐食性、コストのバランスが取れた基準製品であり続けています。アルミニウムセグメントは、特に導電性と放熱性が求められる分野において、世界のハニカムコア材料市場規模の重要な部分を支えています。

熱可塑性コアは10.73%という最速のCAGRを記録しています。ポリプロピレンやポリエーテルエーテルケトン(PEEK)のバリエーションが循環型経済の目標を満たし、自動化熱成形に耐えるためです。EconCore社は、スキンラミネーションを統合した連続生産技術をライセンシングしており、廃棄物を削減し、EVバッテリー筐体用の大型パネルを可能にしています。自動車メーカーがライフサイクル排出量の削減を目指す中、自動車分野での採用が加速しています。

2025年には膨張プロセスが生産量の54.68%を占め、実績ある処理能力、厳密な公差、確立されたPart-21認証により主導的地位を維持しています。ヘクセル社とプラスコア社は、OEMサプライチェーンに供給するアルミニウムおよびアラミドコアの世界の膨張ラインを運営しています。セル形状や連続シートが重要なカスタムニッチ市場では、波形加工と押出成形が活用されています。

積層造形技術はCAGR11.48%を記録し、機械的拡張では実現不可能な特注の格子構造を可能にしております。選択的レーザー溶融法は、複雑なセル勾配を必要とする極超音速機外板向けニッケルまたはチタンハニカムを製造します。溶融積層法は、電気自動車用プロトタイプ筐体の熱可塑性コアを迅速に試作可能にします。3Dプリントにおけるハニカムコア材料の市場シェアは現在小規模ながら、将来の設計自由度とオンデマンド部品供給が融合する方向性を示しています。

ハニカムコア材料レポートは、製品タイプ(ノーメックス、アルミニウム、熱可塑性樹脂、その他)、製造技術(拡張、波形加工、その他)、用途別(複合材サンドイッチパネル、非複合材インサート・スペーサー)、エンドユーザー産業別(航空宇宙、防衛、海洋、その他エンドユーザー産業)、地域別(アジア太平洋、北米、欧州、その他)に分析しております。

地域別分析

北米は、ボーイング、ロッキード・マーティン、および主要なTier 1サプライヤーが基盤となる、確固たる航空宇宙産業クラスターにより、2025年の収益の34.72%を占めています。極超音速滑空機および宇宙打ち上げシステムに対する米国の防衛支出は、過酷な環境に対応できるニッケルおよびチタンコアの需要を増大させ、この地域のハニカムコア材料市場を強化しています。

アジア太平洋地域は、中国のナローボディ機プログラム、日本のEVバッテリー成長、韓国のUAV開発に牽引され、世界最速の10.78%のCAGRで拡大すると予測されています。ココブキヤフロンテによるEconCoreのThermHexプロセスの採用などのライセンス契約は、自動車および産業のニーズを満たすために、現地メーカーが生産能力を拡大していることを示しています。

欧州は成熟しつつも革新的な市場であり続けております。エアバス社と密なティア1サプライヤーネットワークが航空宇宙分野の安定した需要を支える一方、大陸を網羅する高速鉄道網は防火性能を備えた軽量パネルを必須としております。ドイツ、フランス、イタリアの自動車メーカーは、バッテリー重量を相殺するため、電気自動車プラットフォームにポリプロピレンハニカムを組み込んでおります。環境規制によりバイオベースコアの研究開発が加速し、地域のリサイクル業者はハニカムコア材料産業の持続可能性を高めるため、クローズドループ回収スキームの構築を模索しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 次世代単通路航空機における軽量化需要の拡大

- 航空機構造体における複合材サンドイッチパネルへの移行

- 都市間高速鉄道車両における軽量化義務

- EVバッテリー筐体におけるポリプロピレンコアの採用

- 防衛分野における極超音速技術向け高温超合金ハニカムの推進

- 市場抑制要因

- 湿気の侵入と面外強度の低下

- アラミド紙サプライチェーンにおける持続的な価格変動性

- 複雑なコア形状に対応した大型3Dプリント能力の不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ノメン

- アルミニウム

- 熱可塑性プラスチック

- その他の製品タイプ(紙、超合金)

- 製造技術別

- 拡大

- 段ボール加工

- 押出成形/ラミネーション

- 3Dプリンティング/積層造形

- 用途別

- 複合サンドイッチパネル

- 非複合インサートおよびスペーサー

- エンドユーザー業界別

- 航空宇宙産業

- 防衛

- 海運

- その他のエンドユーザー産業(輸送、包装など)

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Alucoil

- Argosy International Inc.

- Axiom Materials.

- Corex Honeycomb

- Corint Group

- EconCore

- Euro-Composites

- Grigeo Group AB

- Hangzhou Holycore Composite Material Co.,Ltd

- Hexcel Corporation

- Plascore

- Schutz GmbH & Co. KGaA.

- The Gill Corporation

- TORAY INDUSTRIES, INC.

- Tubus Bauer GmbH

- Yamaton Honicore B.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日