ナースコールシステム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Nurse Call Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907347

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

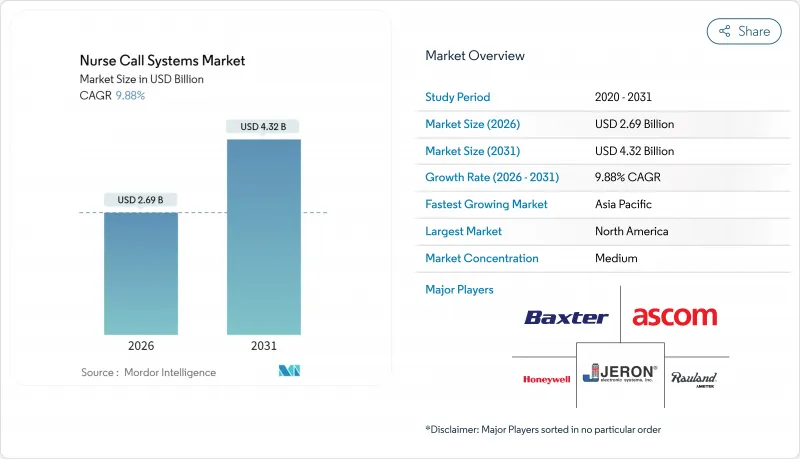

ナースコールシステム市場は、2025年の24億5,000万米ドルから2026年には26億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR9.88%で推移し、2031年までに43億2,000万米ドルに達すると予測されています。

ナースコールシステム市場の堅調な拡大は、病院におけるデジタル優先のコミュニケーション推進、成果連動型報酬制度の義務化、リアルタイム位置情報分析の着実な統合に起因しています。高齢化社会の進展、厳格な文書化要件、予測医療への移行により、これらのシステムはベッドサイドのボタンからワークフロー自動化のハブへと進化しています。技術面での二極化は明らかです。2024年の収益の半分以上を無線プラットフォームが占める一方、施設が電子健康記録との相互運用性を優先する中、IPベースおよびモバイルアーキテクチャはさらに急速に成長しています。地域別では、北米が最大の収益貢献地域であり続ける一方、アジア太平洋地域はスマート病院への官民支出により最も速い成長を見せています。確立されたデバイス企業がソフトウェア革新企業を買収し、ナースコール、仮想モニタリング、環境知能を単一のスタックに統合する動きが加速する中、競争の激化が進んでいます。

世界のナースコールシステム市場の動向と洞察

高齢化が継続的モニタリング需要を牽引

2025年から2050年にかけて、世界の平均寿命の伸びにより65歳以上人口が倍増し、転倒や虚弱化のリスクが急激に高まります。介護提供者は、単なる対応ではなく事故予防を目的として、動きやバイタルサインを分析する予測型ナースコール機能を導入しています。年率11.09%で成長する長期療養施設では、入居者が危険な歩行を試みる前に看護師に警告するセンサー集積型システムを導入しています。この転換は、入院回避を評価する価値ベースの報酬制度を支えます。ベンダー各社は、個人の移動基準値を学習し早期介入を促すAIアルゴリズムを組み込み、パイロットプログラムでは緊急搬送を最大3分の1削減しています。

病院におけるデジタル医療インフラの急速な導入

病院のCIOは、看護師呼び出しネットワークを、対応時間・スタッフ負荷・患者満足度を追跡する運用ダッシュボードの主要データ源と位置付けています。IPベースのアーキテクチャはリアルタイム警報を電子健康記録に連携し、ボタン操作のたびに時刻付き品質指標を生成します。スタッフのスマートフォン上で動作するモバイルクライアントはハードウェアコストを削減し、ソフトウェア展開を加速。これがクラウド対応プラットフォームの10.98% CAGR成長を牽引しています。早期導入施設では、臨床コミュニケーションアプリを通じた状況に応じたアラート配信により、アラーム疲労が40%減少したと報告されています。このデータはメディケアのパフォーマンス評価スコアの基盤ともなり、コール対応効率と収益を直接結びつけています。

レガシー施設における初期導入・改修コストの高さ

2000年代のアナログ配線をカテゴリ6ネットワークに更新する場合、150床規模の病院では10万米ドルを超える費用が発生し、プロジェクトが停滞する可能性があります。構造改修は臨床ワークフローを妨げ、段階的な導入を余儀なくされ、スケジュールが長期化します。発展途上国の医療提供者は、年ごとに変動する寄付金予算に依存しているため、レガシー機器の使用が長期化します。稼働開始後も、継続的なライセンス料や電池交換費用が、従来の有線ブザーには存在しなかった経常費用として発生します。財政的制約により機能の導入が選択的になり、予測分析モジュールは資金が確保されるまで休眠状態のままとなります。

セグメント分析

モバイルおよびクラウド対応製品は、2031年までCAGR10.65%でナースコールシステム市場において最も急成長する分野であり続けています。施設側は、アプリベースのアラート、セキュアなテキスト送信、消費者向けメッセージングの簡便さを反映した端末内エスカレーションルールを高く評価しています。従来のベッドサイド呼び出しボタンは、2025年の収益の39.35%を占める基盤であり続けております。これは、全てのベッドに信頼性の高い有線トリガーを提供する必要があるためです。しかしながら、ボタンハードウェアの進化は稀であるため、交換時にはモバイルダッシュボードと連携可能なIP対応バージョンが選ばれる傾向にあります。インターコムパネルは、臨床医がハンズフリー音声通信を必要とする手術室向けに設計されており、基本的な音声・映像ユニットは予算制約のある病棟のニーズを満たしております。

プラットフォームベンダーは現在、応答のボトルネックを指摘し、ドームライト故障前にメンテナンスを予測する分析サブスクリプションをバンドルしています。これらの知見が償還報告書に直接連携するため、アップグレードの正当性が強化されます。ナースコールシステム市場は、ハードウェア・ソフトウェア・サービスを単一ライセンスで統合し、購入者の統合リスクを低減するサプライヤーを継続的に評価しています。新規参入企業は標準SIP電話と互換性のあるソフトウェアのみのオーバーレイを提案し、価格競争を激化させつつ、下位層の病院へもイノベーションを普及させています。

2025年時点で、ワイヤレス導入はナースコールシステム市場の57.11%を占め、10.55%のCAGRで推移しています。臨床エリア全体に設置されたアクセスポイントにより、スタッフバッジや患者用ウェアラブル機器の室レベル位置特定が可能となります。壁追加工を回避できる設置方法は、アスベストリスクのある既存施設において特に重要です。電池式プルコードや枕スピーカーは改修を簡素化する一方、メンテナンス負担が増加します。これに対しベンダーは6年保証のリチウム電池パックや充電低下時のクラウド通知で対応しています。

電磁干渉耐性と生命安全基準が厳格なICUでは有線接続が継続採用されています。多くの医療ネットワークでは現在、NFPA 99の明確化に沿い、日常業務には無線、緊急事態には冗長化された有線ループを併用するデュアルモードアーキテクチャを要求しています。このハイブリッド方式は、両レイヤーを監視しセキュリティパッチを統合する統合管理コンソールの需要を促進しています。Wi-Fi 7の登場により、遅延やローミングの問題が軽減され、従来は銅線が必要だった警報音声ストリームの移行が促進されています。

地域別分析

北米は2025年においても世界収益の41.05%を占め主導権を維持しました。メディケアが償還を文書化された応答時間に連動させるため、システムアップグレードが必須となっているためです。UL 1069などの米国規格フレームワークは承認プロセスを効率化し、医療提供者がIP移行を迅速化することを可能にしています。看護師呼出データとRTLSを連携させた病院では、平均応答時間を40%短縮し、呼出から到着までの指標で95%のコンプライアンスを達成しています。カナダでは、パンデミック時代の仮想回診を支援するため、州のデジタルヘルス助成金をクラウドベースのプラットフォームに投入しています。

欧州では、各国医療システムがインフラ近代化を進めつつデータプライバシーを保護する着実な道筋をたどっています。GDPR準拠により通信中の暗号化義務化が推進され、ISO 27001監査の認証を取得できるベンダーが優位です。スカンジナビアの病院では看護師呼び出しトリガーを電子処方箋チャートと連動させ、投薬漏れリスクの低減を実証しています。省エネ型PoE設計はEUの環境指令に適合し、従来機種比25%の電力削減とライフサイクルコストの大幅削減を実現しています。

アジア太平洋地域は最もダイナミックな成長を示し、2031年までにCAGR10.85%を記録する見込みです。中国の「トリニティ」計画では、スマートグレード認証の前提条件として、全病棟にナースコールノードの設置が義務付けられています。インドの国家医療システムはFHIRベースの相互運用性を要求しており、コールベンダーはRESTful APIの公開を迫られています。日本の医療センターでは、コール後の監査証跡を自動化し、AI患者フローエンジンに連携。試験運用では平均退院時間を12分短縮しました。ASEAN諸国は世界銀行資金を活用し、地方都市でのモジュール式ナースコール展開を進めており、需要を漸増させています。これらのプロジェクトが相まって、アジア太平洋地域のナースコールシステム市場は他地域を上回る速度で成長しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化社会が継続的モニタリングの需要を牽引

- 病院におけるデジタルヘルスインフラの急速な導入

- スマート医療施設への官民投資の増加

- 技術的進歩:IPベースおよびモバイルファーストのナースコールプラットフォーム

- RTLSとの統合によるワークフロー分析の強化

- 応答時間自動化を促進する価値ベース医療指標

- 市場抑制要因

- 既存施設における初期導入・改修費用の高さ

- スタッフの研修および変更管理能力の不足

- サイバーセキュリティ及びデータプライバシーの脆弱性の増加

- 病院のITシステム群との相互運用性のギャップ

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- ナースコールボタン

- インターコムナースコールシステム

- 基本オーディオ・ビジュアルシステム

- IPベースナースコールシステム

- モバイルおよびクラウド対応ナースコールプラットフォーム

- モダリティ別

- 有線システム

- ワイヤレスシステム

- 用途別

- 緊急医療アラーム

- ワークフローとスタッフの最適化

- 転倒検知・予防

- 徘徊防止対策と認知症ケア

- エンドユーザー別

- 病院および専門クリニック

- 長期ケア施設

- ナーシングホーム

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Ascom Holding AG

- Baxter International

- Honeywell International Inc.

- Rauland-Borg Corporation

- Tunstall Healthcare Group

- Austco Healthcare

- Jeron Electronic Systems Inc.

- Systems Technologies

- TekTone Sound & Signal Mfg. Inc.

- IndigoCare

- BEC Integrated Solutions LLC

- Cornell Communications

- Caretronic

- Fujian Huanyutong Technology Co. Ltd

- West-Com Nurse Call Systems Inc.

- Accutech Healthcare

- Vigil Health Solutions Inc.

- Alpha Communications

- Intercall Systems

- Momentum Healthware

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日