潤滑油添加剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Lubricant Additives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907339

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

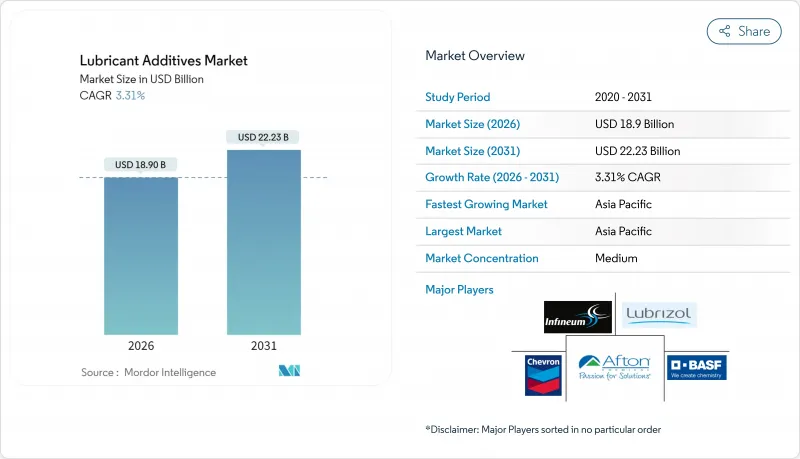

潤滑油添加剤市場の規模は、2026年には189億米ドルと推定されており、2025年の182億9,000万米ドルから成長を続けています。

2031年の予測では222億3,000万米ドルに達し、2026年から2031年にかけてCAGR3.31%で拡大が見込まれています。

この着実な拡大は、業界が量主導の成長から価値重視のイノベーションへと移行していることを反映しており、プレミアム添加剤化学技術が潤滑油需要の鈍化を相殺しています。2025年3月に導入されたILSAC GF-7を筆頭とする規制強化の進展により、より厳しい排出ガス規制と低粘度化に対応する高度な多機能添加剤パッケージの採用が加速しています。アジア太平洋地域は、最大の地域シェアと最も高い成長勢いを併せ持ちます。中国とインドにおける製造業の拡大が、堅調な自動車用および工業用潤滑油の消費を支えているためです。競合環境においては、価格よりも技術的差別化が重視されており、その好例が2025年2月にルブリゾール社が発売した次世代低SAPsエンジンオイル向け製品「Solsperse W60 Hyperdispersant」です。オイル交換間隔の延長と電動化により添加剤の絶対量は抑制される一方、ナノスケールの技術革新と排出ガス規制の強化により、高付加価値ソリューションへの需要は持続しています。

世界の潤滑油添加剤市場の動向と洞察

排出ガスに関する厳格な環境規制

ILSAC GF-7規格は2025年3月に発効し、添加剤サプライヤーに対し、より厳しいリン・硫黄含有量制限のもとで低速予燃焼を抑制しつつタイミングチェーンを保護することを義務付けています。欧州の新規格ACEA 2023 C7カテゴリーはSAE 0W-16オイルを対象としており、基準オイル比で少なくとも0.3%の燃費向上を実現する摩擦調整剤や粘度指数向上剤の需要を喚起しています。自動車メーカーが0W-8グレードへの移行を推進する中、添加剤配合は燃費効率と摩耗防止性能、酸化安定性の両立が求められます。このバランス調整により、高純度洗浄剤化学品と先進的な耐摩耗ブースターの価値が高まっています。地域間の規制収斂により性能基準の世界の調和が加速し、多国籍サプライヤーは地域固有のブレンドではなく汎用性の高い添加剤プラットフォームへの投資を促進されます。迅速な認証能力を示すサプライヤーは、ブレンダーおよびOEM双方との交渉力を強化します。

中東・アフリカ地域における産業基盤の拡充

サウジアラビアの「ビジョン2030」に基づく下流部門の多角化プログラムは、豊富な原料源に近い地域での添加剤生産を目的とした合弁事業を生み出しています。アラムコとカストロールの共同施設計画や、リッチフル・グループとファラビ石油化学の提携などは、地域における自立化への動きを象徴しています。統合型複合施設は、輸入依存型のアフリカ製造業者の物流コストを削減し、紅海回廊全域の顧客に対するリードタイムを短縮します。長期的には、これらの投資がアジア太平洋地域の需要急増に対応する輸出基盤を構築すると同時に、現地の混合業者を世界の運賃変動から保護します。地域政府も免税期間や優遇地代などの優遇措置を通じて特殊化学品クラスターを促進し、新規施設の財務的実現可能性を高めています。設備容量が増加するにつれ、添加剤サプライヤーはMEA市場特有の気候的極端条件や燃料品質に合わせた配合を調整することが可能となります。

車両・機械におけるオイル交換間隔の延長

米国における乗用車のオイル交換間隔は5,000マイルから10,000マイルへと倍増し、風力タービンのギアボックスでは潤滑油の寿命サイクルを36ヶ月とする目標が設定されています。フィルターに組み込まれた状態監視センサーにより、オイルの酸化や粒子レベルが警報を発するまでメンテナンスを遅らせるデータ駆動型保守が可能となりました。各オイル充填時の添加剤含有量は増加しているもの、年間総添加剤使用量は減少傾向にあります。このため、ブレンダー企業はプレミアムな長寿命ブランドへの販売シフトを進めており、汎用化学品に注力するサプライヤーを圧迫しています。独立系整備工場はサービス収益を失い、消費者の延長交換間隔採用を後押ししています。これを補うため、添加剤メーカーは洗浄液やフィルターコンディショナー錠剤などの補助製品を推進していますが、普及は限定的です。

セグメント分析

分散剤および乳化剤は2025年の収益の29.13%を占め、煤や酸化副生成物を懸濁状態に保ちワニス形成を防止する重要な役割を反映しています。OEMメーカーが高粒子負荷のガソリン直噴エンジンへ移行する中、このセグメントは2031年までCAGR4.32%で成長し、潤滑油添加剤市場全体を上回る見込みです。分散剤に起因する潤滑油添加剤市場規模は、硫酸灰分およびリンに対する規制上限が強化されることで、低処理率で機能する高効率ポリイソブチレンサクシニミド化学物質の必要性が高まるため、着実な拡大が見込まれます。

ポリマー系粘度指数向上剤は、高温作動環境下でも強固な油膜強度を必要とする0W-8などの低粘度グレードへの転換により、第2位のシェアを占めています。洗浄剤および腐食防止剤は、交換間隔の延長により塩基価保持の重要性が増すことから、安定した需要を維持しています。摩擦調整剤は、1%の燃費向上を目指す乗用車用および大型車用オイルにおいて重要性を増しています。一方、極圧添加剤は産業用ギアオイルや金属加工油の核心的な役割を維持しています。サプライヤーはこれらの化学品を多機能パッケージに統合し、厳しい灰分予算内で添加量を最適化しています。この動向により、調合業者はより少ないSKUで世界のエンジン試験マトリックスに対応することが可能となります。

潤滑油添加剤レポートは、機能タイプ別(分散剤・乳化剤、粘度指数向上剤、洗浄剤、腐食防止剤など)、潤滑油タイプ別(エンジンオイル、トランスミッション・油圧作動油、金属加工油など)、エンドユーザー産業(自動車・その他輸送機器、発電、重機など)、地域(アジア太平洋、北米、欧州など)ごとに分析しております。

地域別分析

アジア太平洋地域は2025年に45.05%のシェアで世界市場をリードし、2031年までCAGR3.98%で推移すると予測されます。中国の垂直統合型石油化学コンプレックスは、競争力のある価格のグループIIおよびグループIII基油を生産し、添加剤ブレンドプラントに供給することで、国内および輸出需要を支えています。インドは生産連動型優遇措置を活用し、特殊化学品分野への投資を誘致。これにより同国はASEAN組立メーカー向けの調達拠点へと変貌を遂げております。日本と韓国は独自のポリマー改質剤や高純度分散剤を提供し、タイとベトナムは地域OEM向けサービス充填プログラム向けにコスト効率の高いブレンドサービスを提供しております。

北米は、世界の性能仕様設定における役割を通じて、依然として大きな影響力を保持しています。米国に本部を置くAPIおよびILSAC委員会は、新たなカテゴリー導入を主導し、付随する添加剤試験プロトコルの世界の採用を促しています。車両の電動化やオイル交換間隔の延長が数量成長を抑制する一方で、同地域のフリート所有者は優れた酸化安定性と燃費性能を要求しており、添加剤の単位当たりの高い価値を維持しています。メキシコにおける自動車組立能力の拡大は、貿易協定の現地調達率規制に対応するためサプライチェーンの現地化を進めるOEMメーカーにより、地域需要をさらに支えています。

欧州は成熟した自動車保有台数と世界最高水準の環境規制を併せ持ちます。ACEA 2023規格およびユーロVII提案では、粒子状物質フィルター対応と超低粘度グレードが義務付けられ、配合メーカーは灰分制限とターボチャージャーの清浄性とのバランスを迫られています。ドイツの化学大手は先進的な酸化防止剤や摩擦調整剤を供給し、英国は顕著な添加剤研究開発拠点を維持しています。ロシアの地政学的状況は技術移転を制限していますが、国内のブレンダーは産業用オイル向けに従来型の添加剤パッケージを引き続き消費しています。

南米ではブラジルを牽引役とした緩やかな拡大が見られます。同国では農業機械化が進み、大型ディーゼル潤滑油の消費が増加しています。アルゼンチンのエネルギー改革はシェール開発を促進し、掘削設備向けのギアオイルや作動油の需要につながっています。サウジアラビアの「ビジョン2030」下流プロジェクトや、アラブ首長国連邦(UAE)の地域海事サービス拠点化推進は、船舶用および工業用潤滑油の需要を刺激しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 排出ガスに関する厳格な環境規制

- 中東・アフリカ地域における産業能力の拡充

- アジア太平洋地域における自動車用潤滑油需要の急増

- 自動車メーカーの高性能エンジンオイルへの移行増加

- ナノ添加剤パッケージの登場

- 市場抑制要因

- 車両および機械における交換間隔の延長

- 電動化によるエンジンオイル使用量の抑制

- PIBおよびその他の主要化学品の供給不安定性

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 機能タイプ別

- 分散剤および乳化剤

- 粘度指数向上剤

- 洗剤

- 腐食防止剤

- 酸化防止剤

- 極圧添加剤

- 摩擦調整剤(FM)

- その他の機能タイプ

- 潤滑油の種類別

- エンジンオイル

- トランスミッションおよび油圧作動油

- 金属加工油剤

- 一般産業用オイル

- ギアオイル

- グリース

- プロセスオイル

- その他の潤滑油タイプ

- エンドユーザー業界別

- 自動車およびその他の輸送機器

- 発電

- 重機

- 冶金および金属加工

- 食品・飲料

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- メキシコ

- カナダ

- 欧州

- ドイツ

- 英国

- ロシア

- イタリア

- フランス

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル{世界のレベル概要、市場概要、中核セグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む}

- AFTON CHEMICAL

- BASF

- BRB International BV

- Chevron Corporation

- D.O.G Deutsche Oelfabrik

- Dorf Ketal Chemicals

- Dover Chemical Corporation

- Evonik Industries AG

- GANESH BENZOPLAST LIMITED.

- INFINEUM INTERNATIONAL LIMITED

- ITALMATCH CHEMICALS SPA

- Kangtai Lubricant Additives Co., Ltd.

- King Industries, Inc.

- Lanxess

- MULTISOL LIMITED

- Nouryon

- RT Vanderbilt Holding Company, Inc.

- Shepherd Chemical

- The Lubrizol Corporation

- Wuxi South Petroleum Additives Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日