医療シミュレーション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medical Simulation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907323

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

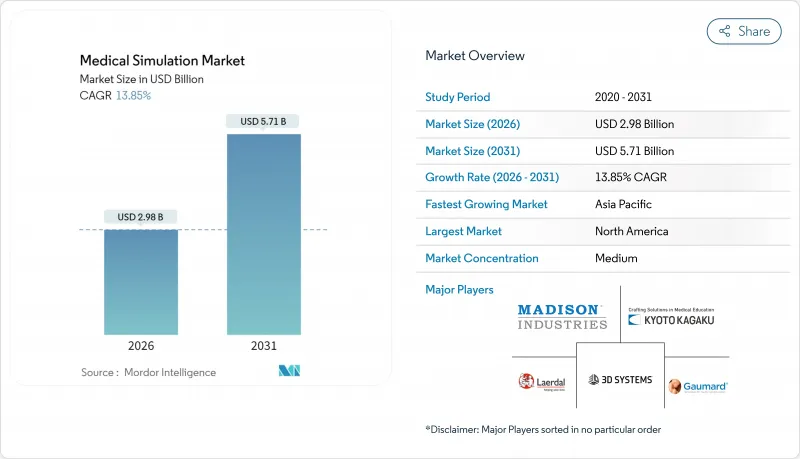

2026年の医療シミュレーション市場規模は29億8,000万米ドルと推定され、2025年の26億2,000万米ドルから成長を続けています。

2031年までの予測では57億1,000万米ドルに達し、2026年から2031年にかけてCAGR13.85%で拡大が見込まれます。

触覚対応仮想現実技術、人工知能を活用した能力分析、そして患者安全規制の強化が相まって、臨床医が技能を習得・維持する方法が再構築されています。医療機関はハードウェア中心の実習室から、キャンパス外でも訓練を拡張できる柔軟なクラウド対応プラットフォームへと移行しつつあります。技術サプライヤー間の統合が加速しており、マディソン・インダストリーズによる2024年のCAEヘルスケア買収が先導役となっています。ベンダー各社は、触覚技術、力覚フィードバック、予測分析における研究開発資金を確保するため、規模拡大を図っているのです。北米は医療シミュレーション市場において依然として最大の地域顧客です。しかしながら、アジア太平洋地域は、病院の拡張と政府資金による医学教育能力の向上を背景に、より速い成長を見せています。

世界の医療シミュレーション市場の動向と洞察

触覚対応およびVR/ARシミュレーターの技術的進歩

触覚フィードバックと没入型可視化技術は、研究機関から主流の教育カリキュラムへと移行しています。156の歯科大学を対象とした世界の調査では、強い関心がある一方、技術的・コスト面の障壁が明らかになりました。回答者の35%がシステムの複雑さを、28%が予算不足を課題として挙げています。先行導入校では、優れた研修成果を学生・教員双方の募集ツールとして活用しています。NVIDIAとGEヘルスケアの共同開発による「Isaac for Healthcare」プラットフォームは、診断画像分野への展開を示し、対象となる医療シミュレーション市場の拡大を意味します。RetinaVRのようなポータブル装置も導入コストを低減しており、ハードウェア制約が緩和されつつあることを示しています。

患者安全義務化とゼロ・ハーム構想への注目の高まり

規制当局による安全基準の強化に伴い、シミュレーションは任意の強化手段からコンプライアンス要件へと移行しています。医療シミュレーション学会(INACSL)は、デブリーフィングと専門的誠実性の基準を満たす240以上のセンターを認定しています。INACSLの認定プログラムは、より高い受講料を設定できる認定プロバイダーのプレミアム層を形成しています。複数施設での研究では、シミュレーション介入後に能力スコアが30点満点中6.3点から25.7点に上昇したことが記録され、新たなラボ設置の予算正当性を裏付けています。医療システムでは現在、シミュレーション予算を裁量的支出ではなく中核的インフラとして扱っています。

フルミッションシミュレーターの高い資本コストとライフサイクルコスト

包括的なシミュレーションセンターの立ち上げ費用は1平方フィートあたり165~1万7,000米ドルと幅広く、資源制約地域でのアクセスを制限しています。この価格差が、VRスクリーンと3Dプリント部品を融合したハイブリッドモデルの研究開発を促進。ハードウェア支出を削減しつつ触覚的要素を維持しています。即席のタスクトレーナーが一時的なギャップを埋めていますが、保守・校正費用は依然として障壁となっています。予算圧迫はサイバーセキュリティ支出の増加によりさらに深刻化しており、病院IT予算の12~15%に達すると予測され、資本の可用性をさらに圧迫しています。

セグメント分析

2025年の収益構成比は製品が55.72%を占めましたが、医療機関がコンテンツライブラリやサービスとしての分析(Analytics-as-a-Service)へ移行する中、サービス・ソフトウェア部門は年率14.53%で成長しています。サービス・ソフトウェア分野の医療シミュレーション市場規模は、2026年から2031年にかけてCAGR14.53%で拡大すると予測されています。ウェブホスト型プラットフォームは、高価なマネキンの複製を必要とせず複数拠点への展開を可能にし、学習者1人あたりの支出を削減します。AIベースのシナリオビルダーは、目標・台本・評価基準を自動生成することで教員不足を緩和します。ハードウェア分野では、腹腔鏡手術やロボット手術カリキュラムの需要により、インターベンショナルシミュレーターは高価格帯を維持しています。一方、タスクトレーナーは、特定の技能習得に重点を置くコスト重視の購買層に訴求しています。患者シミュレーターは学部課程で一定の地位を維持していますが、更新サイクルは緩やかです。ベンダー各社は外科用製品に力覚フィードバック技術を搭載するケースが増加しており、これにより切り替えコストが上昇し、保守収益の安定化が図られています。

第二世代のクラウドモジュールは学習管理システムと直接連携し、シングルサインオンを実現することで導入を容易にしております。サブスクリプション価格体系は資本支出を運営予算へ移行させ、予測可能なキャッシュフローを求める財務部門の要望に応えます。オープンAPIアーキテクチャにより、病院ITチームはパフォーマンスデータを広範な人材分析ダッシュボードへ連携可能となり、部門横断的な価値を創出します。ソフトウェアエコシステムが成熟する中、プロバイダーは物理エンジンの忠実度やリアルタイムデータ収集の粒度で差別化を図り、単純なポリゴン数では差別化できなくなっています。従来のハードウェア中心のサプライヤーを下回る価格設定を行う、純粋なSaaS新規参入企業間の競合激化が進んでいます。

低忠実度ソリューションは、手頃な価格、携帯性、保守の容易さから、2025年時点で医療シミュレーション市場の43.80%のシェアを維持しました。一方、高忠実度システムは優れた認知的没入感を提供し、2031年までCAGR14.39%で拡大しています。研究によれば、高精細マネキンを使用した実験グループは平均習熟度スコア73.3を達成し、対照群の61.4を上回りました。したがって高精細プラットフォームの医療シミュレーション市場規模は、一般市場の成長を上回る見込みです。中精細デバイスは、リアリズムと予算のバランスを取る機関向けのニッチ市場を埋めており、完全没入型スイートへの足がかりとして活用されるケースが多く見られます。

研究開発の焦点は、マネキンの機械構造からソフトウェア定義の忠実度へと移行しています。物理ベースのエンジンがVR環境で現実的な組織反応を生成する技術です。ハイブリッド構成ではヘッドマウントディスプレイと3Dプリント臓器ブロックを組み合わせ、学習者が空間認識と触覚的ヒントの両方を獲得できるようにします。センサー価格の低下に伴い、低忠実度のタスクトレーナーでさえモーショントラッキングモジュールを追加し、セグメンテーションの境界線が曖昧になりつつあります。成果ベースの調達という市場動向により、購入者は技術仕様書ではなく学習効果で忠実度を評価するようになっています。特に認証制度が重視される地域では、査読付き検証研究を公表するベンダーが市場参入提案を強化しています。

地域別分析

2025年時点で北米は医療シミュレーション市場の40.92%を占めます。同地域は認定センターの豊富なネットワークと、AIを活用した訓練パイロット事業を支援する防衛助成金の恩恵を受けています。連邦機関は2025年デジタルヘルス戦略の一環として120の医療AIプロジェクトを明記し、持続的な投資を確保しています。しかしながら、増加する資本コストとサイバーセキュリティ支出が、病院購入者の営業利益率を圧迫しています。カナダではCAE社が医療部門を売却したことを受け、トレーニング分野の再編が進んでおり、さらなる業界統合が示唆されています。

多国籍サプライヤーは、複雑な輸入規制を乗り切るため現地販売代理店と提携しています。中国とインドのカレッジは、予算制約を補うため低コストのVRキットを採用し、遠隔訓練の導入を促進しています。優遇調達ルールは、製造の現地化や地域技術サポートセンターの開設を行うベンダーを優遇します。

欧州では環境規制を基盤とした一貫した拡大が継続しており、エネルギー効率の高いシミュレーションラボへの移行が推進されています。同地域のホライズン資金は、カーボンニュートラルな訓練インフラの調査を支援しています。病院ではクラウド移行と一般データ保護規則(GDPR)への準拠を比較検討し、ハイブリッド構成を採用するケースが増えています。中東・アフリカ市場では、国家基金による医療都市への投資が追い風となる一方、インターネットインフラの格差がハイファイクラウドストリーミングの障壁となっています。南米では大学連携を通じ、カリキュラムコンテンツの輸入や言語対応評価ツールの共有により能力開発が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 触覚対応およびVR/ARシミュレーターの技術的進歩

- 患者安全義務と「ゼロ・ハーム」イニシアチブへの注目の高まり

- 低侵襲・ロボット手術への需要増加

- シミュレーション認定プログラムの拡大(SSH、ASPIRE)

- AIを活用した能力分析による個別スキル評価

- カーボンニュートラルな遠隔シミュレーションラボに対する政府の奨励策

- 市場抑制要因

- フルミッションシミュレーターの高い資本コストとライフサイクルコスト

- 途上国における訓練予算の資金不足

- 教員研修とカリキュラム統合の複雑性

- クラウドプラットフォームにおけるサイバーセキュリティ及び学習者データのプライバシーに関する懸念

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品・サービス別

- 製品

- インターベンショナル/外科シミュレーター

- 腹腔鏡手術

- ロボット手術・内視鏡手術

- 整形外科

- 患者シミュレーター

- タスクトレーナー

- その他の製品

- インターベンショナル/外科シミュレーター

- サービスとソフトウェア

- ウェブベースのシミュレーション

- シミュレーションソフトウェアライセンス

- トレーニングおよびコンサルティングサービス

- 製品

- 忠実度別

- 高忠実度

- 中忠実度

- 低忠実度

- エンドユーザー別

- 学術・研究機関

- 病院および外科センター

- 軍事・防衛機関

- 医療機器・製薬企業

- 提供方法別

- オンプレミス型シミュレーションラボ

- クラウドベース/リモートプラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Laerdal Medical

- 3D Systems

- Gaumard Scientific

- Limbs & Things

- Simulab Corporation

- VirtaMed AG

- Surgical Science Sweden AB

- Inovus Medical

- SimX

- Medical-X

- IngMar Medical

- Operative Experience

- 3B Scientific(Cardionics)

- Nasco Healthcare

- Mentice AB

- Kyoto Kagaku

- Simulaids Inc.

- Avkin

- EchoPixel

- Madison Industries

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日